Pasaules lielākajos akciju tirgos šā mēneša pirmajā pusē turpinājies cenu pieaugums. Tas nozīmē, ka fondu tirgū, neskatoties uz pandēmiju, atkal aiz kalniem pēc zināmas - ne pārāk ilgas - pauzes var nebūt jaunu vēsturisko virsotņu sasniegšana.

Tuvākajā laikā omu finanšu tirgos gan noteiks tas, kādas būs globāli vadošo kompāniju atskaites par to iepriekšējā ceturkšņa peļņu.

Šobrīd analītiķi vidēji sagaida, ka ASV Standard & Poor's 500 indeksa aprēķinā iekļauto uzņēmumu peļņa šā gada otrajā ceturksnī būs sarukusi gandrīz par 45%, liecina "FactSet" apkopotie dati. Savukārt visa šā gada skatījumā pagaidām tiek lēsts, ka ASV lielāko uzņēmumu peļņa būs saplakusi par 21,5% un apgrozījums - par 3,9%.

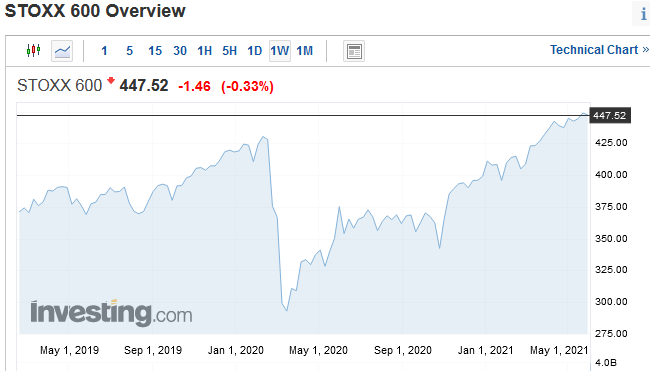

Lielas cerības tiek liktas uz nākamo gadu. Tad no ASV uzņēmumiem vidēji tiek gaidīta peļņas palielināšanās gandrīz par 30% un apgrozījuma pieaugums par 8,5%. Kopumā šāds noskaņojums liek domāt, ka vismaz finanšu tirgus dalībnieki uzskata, ka sliktākais ar pasaules pandēmiju jau ir aiz muguras un, visticamāk, būs vērojams kaut kas līdzīgs "V" veida ekonomikas atgūšanās procesam. Pat straujāk uzņēmumu otrā ceturkšņa peļņa var samazināties Eiropā. ASV investīciju bankas "JPMorgan Chase & Co" eksperti paredz, ka tā reģiona Stoxx 600 akciju indeksa aprēķinā iekļautajiem uzņēmumiem būs kopumā sarukusi gandrīz par 60%.

Protams, ja rezultāti būs mazāk slikti par gaidīto (un tas, biržas uzņēmumiem ziņojot par savu veikumu, tā parasti arī ir), tas var sēt pamatu papildu optimismam. Ja pesimistiskās aplēses tiek pārsistas ar pamatīgu uzviju, tad tas var līdzēt akciju "cenu rallijam" līdz jauniem rekordiem. Parasti gan akciju analītiķi, gan pašu kompāniju vadība savos spriedumos par sagaidāmo peļņu mēdz būt visai konservatīvi. Zemas gaidas nozīmē, ka ir lielāka iespējamība pozitīviem pārsteigumiem. Negatīvu pavērsienu gadījumā gan, iespējams, var gaidīt cenu korekciju. Jebkurā gadījumā - pasaules ietekmīgāko kompāniju finanšu rādītāju publicēšanas sezona būs svarīgs tests tirgus dalībnieku omai.

Ļoti saulains skatījums

Ne visi tirgus dalībnieki gan uzskata, ka nesenais kāpums pareizi ataino realitāti. Ir pietiekami daudzi tirgus tendenču vērotāji, kuri domā, ka tik saulains skatījums ignorē samērā lielo iespējamību, ka tautsaimniecības atkopšanās daudzviet galu galā var izrādīties visai lēna.Pēdējā laikā vairākos pasaules reģionos jau atkal auguši Covid-19 saslimšanas gadījumi. Tas var nozīmēt jaunus valdību ierobežojumus un attiecīgi - būtiskus izaicinājumus uzņēmējiem un patērētājiem. Šādos laikos daudzas kompānijas arī pašas atteikušās izteikt kādas prognozes par to nākotnes finanšu rezultātiem.

Piemēram, Bloomberg ziņo, ka kādas savas aplēses par savu nākotnes sniegumu iepriekšējos trīs mēnešos atteicās izteikt aptuveni 80% no S&P 500 uzņēmumiem. Rezultātā arī Volstrītas ekspertu šā brīža aplēšu diapazons ir visai plašs. Faktiski - uz nezināmā fona lielāka telpa ir dažnedažādām spekulācijām.Valdot šādam fonam, piemēram, finanšu uzņēmuma "Citi" eksperti saviem klientiem rekomendējuši akcijas iegādāties vien pie kāda nākamā to cenu krituma nevis šobrīd turpināt spēlēt vēl uz tālāku to vērtību pieaugumu, ziņo "Financial Times". Tie arī pauž viedokli, ka analītiķu prognoze par uzņēmumu nākamā gada peļņu ir aptuveni 30% par augstu."Ir zināms optimisms par gaidāmo uzņēmumu ieņēmumu toni. Cilvēki ir norakstījuši otro ceturksni, bet viņiem ir lielas cerības attiecībā uz trešo ceturksni. Iespējams gan, ka tirgum savas gaidas būs nedaudz jāpiezemē," "The Wall Street Journal" savukārt klāsta "Rabobank" pārstāvji.

Banku bankas un parādi

Par neseno straujo akciju cenu pieaugumu lielā mērā bijušas atbildīgas centrālās bankas, kas paziņojušas par triljonu injicēšanu finanšu tirgos. Zemās procentu likmes un sajūta, ka centrālās bankas ne par ko nepieļaus kādu finanšu tirgiem sliktāku scenāriju materializēšanos, kopš marta zemākajiem punktiem palīdzējušas ASV akciju cenām palēkties jau vairāk nekā par 40%. Sevišķi straujš bijis tehnoloģiju un vairāku veselības aprūpes industrijas uzņēmumu akciju cenu pieaugums. Kopumā tas akcijām bija labākais ceturksnis 22 gados. Šajā paša laikā - ekonomikā bija vērojams viens no straujākajiem kritumiem mūsdienu vēsturē (un šajā ziņā nekas var vēl var nebūt beidzies).

ASV (arī pārējās pasaules) centrālo baņķieru gribu palīdzēt ekonomikai un finanšu tirgus uzturēt daudzmaz veselīgā stāvoklī par zemu novērtēt nevar . Tieši pieņēmumi, ka centrālo banku monetārā politika, ekonomikai draudot atvēsināties, būs arvien daudz sildošāka, ir atbildīgi par lielu daļu no vērtspapīru cenu pieauguma kopš iepriekšējās krīzes.Ekonomikas satricinājumi amortizēti arī uz parāda rēķina, kurus tāpat būs jāatdod. Starptautiskais Valūtas fonds (SVF) rēķinājis, ka attīstīto valstu parāda pret to IKP līmenis jau šogad var pārsniegt 130% atzīmi. Ekonomiku aizslēgšanās cena ir milzīga. Kāda brīdī valdībām savi tēriņi atkal būs jāsāk balansēt, un tad tas var nozīmēt jaunu nodokļu vilni, kas savukārt jau izrādīties uzņēmējdarbību ļoti smacējošs process.

Atcelt ceturkšņa ziņojumus

Akciju tirgū viens no svarīgākajiem notikumiem mēdz būt tieši uzņēmumu peļņas paziņošanas sezona. Šis process pēdējos gados gan ticis arī kritizēts un saukts par «ceturkšņa kapitālismu». Pamatā tiek teikts, ka kompānijām tā saucamais "īstermiņisms" (dzīve no vienas ceturkšņa atskaites līdz otrai) neļauj pietiekami efektīvi sasniegt savus ilgtermiņa mērķus, un tām to sasniegšanai ir vajadzīga zināma autonomija no investoru īstermiņa vēlmju spiediena.

Kritika arī ir, ka pašreizējie finanšu atskaišu publicēšanas noteikumi mazina ekonomikas izaugsmi, jo aiztur kompāniju vēlmi veikt lielākas investīcijas (baidās no investoru reakcijas). Rezultātā ir kustība, kas uzskata, ka vajadzētu pārtraukt praksi, kas paredz regulāru ceturkšņa atskaišu publicēšanu kā tādu. Šādu viedokli aizstāv, piemēram, Berkshire Hathaway vadītājs Vorens Bafets un arī J.P. Morgan Chase & Co vadītājs Džeimijs Dimons.

Pārsvarā akciju analītiķi norāda, ka ceturkšņa atskaites un dažādi citu kompāniju paziņojumi ir nepieciešami, lai investori vispār varētu spēt pieņemt kādu jēdzīgu, informētu lēmumu. Tāpat pieņēmums ir, ka tas disciplinē pašas kompānijas un noved pie mazāk straujāk akciju izmaiņām, jo uzņēmumam svarīgāko jaunumu plūsma ir pakāpeniskāka.