Koronavīrusa izplatība no Ķīnas uz citām valstīm rada ievērojamus riskus pasaules ekonomikas atlabšanai, norāda "Luminor" Ieguldījumu pārvaldes vadītājs Atis Krūmiņš. Šobrīd rodoties arī jautājums, vai ar monetāriem un fiskāliem stimuliem pietiks, lai novērstu koronavīrusa radīto kaitējumu?

Pēdējie gadi gan pierādījuši, ka jebkādi straujāki akciju izpārdošanas brīži investoriem devuši iespēju tās atkal uzpirkt lētāk. Vai tas tā būs bijis arī šoreiz? Vismaz pagājušās nedēļas vidū uz brīdī izskatījās, ka drīzāk jā. Savukārt nedēļas beigās jau šķita, ka tuneļa galā esošā gaisma drīzāk ir pretī braucošs vilciens (tuvojošās recesija).

Var tikt paralizēta ekonomika

"Iepriekš uzdevām jautājumu, vai koronavīrusu Ķīnā var uzskatīt par pasaules ekonomikas un finanšu tirgu "melno gulbi". Pamata vēstījums bija tāds, ka, ja vien vīruss neizplatās uz citām valstīm un neizraisa globālu pandēmiju, situācija, visticamāk, neradīs lielu paniku tirgos. Līdz februāra pēdējai dekādei tā tas tiešām arī bija un globālo akciju cenas turpināja celties un sasniedza nepieredzēti augstu līmeni. Arī situācija Ķīnā sāka stabilizēties, jo samazinājās jaunu saslimšanas gadījumu un vīrusa izraisīto nāves gadījumu skaits, un valsts lēnām atgriezās normālā dzīves ritmā.

Tomēr apstākļi strauji mainījās ap 20. februāri, kad Dienvidkoreja, Itālija un Irāna viena pēc otras reģistrēja strauju saslimšanas gadījumu skaita pieaugumu, kas norādīja, ka slimība izplatās pēc līdzīga scenārija kā Ķīnā pirms mēneša. Turklāt saslimšanas gadījumu skaits turpināja palielināties citās valstīs, lai arī ne epidēmijas līmenī. Lai gan Pasaules Veselības organizācija vēl nav pasludinājusi globālu pandēmiju, var teikt, ka tā būtībā ir sākusies. Viena no koronavīrusa galvenajām īpatnībām ir ilgs inkubācijas periods, un pastāv lielas bažas, ka pat valstīs ar nelielu saslimušo skaitu pēc kāda laika var sākties īsta epidēmija," spriež "Luminor" eksperts.

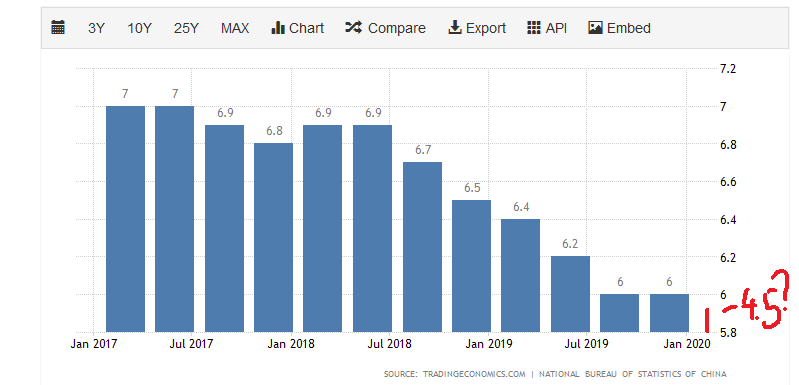

Viņš piebilst, ka, ņemot vērā minētos riskus, globālie akciju tirgi piedzīvojuši vienu no straujākajiem kritumiem vēsturē. Šobrīd tirgus dalībnieki baidoties, ka koronavīrusa ietekmē var tikt paralizētas dažādas pasaules ekonomikas daļas, kas savukārt izraisītu pasaules ekonomikas lejupslīdi un tālāku būtisku kritumu akciju tirgū. Ķīna jau ir publicējusi rekordzemu skaitli ekonomiskajai aktivitātei, ja vērtē tās februāra PMI indeksu, kad valsts iekšienē bija noteikti stingri pārvietošanās ierobežojumi, un liela daļa uzņēmumu tika uz laiku slēgti, lai ierobežotu vīrusa izplatību. Un, ja citas valstis, it īpaši tādas attīstītās valstis kā ASV, Japāna vai Vācija, piedzīvotu līdzīgas ekonomiskās sekas koronavīrusa izplatīšanās gadījumā, var būt nepieciešams krasi uz leju pārskatīt uzņēmumu peļņu. Tas, savukārt, var nozīmēt, ka akciju cenas tuvākajā laikā var saglabāties izteikti svārstīgas līdz skaidrāka kļūs vīrusa ietekme uz to rezultātiem.

Ietekmēs uzņēmumu peļņu

"Jau tagad daži uzņēmumi, piemēram, "Apple", brīdina, ka koronavīruss negatīvi ietekmēs to ieņēmumus un peļņu. Lai gan ietekmi ir grūti precīzi novērtēt, analītiķi samazina peļņas pieauguma aplēses šim gadam. ASV uzņēmumu peļņas pieaugums pašlaik tiek prognozēts 7,4 % apjomā, nevis 9,2%, kā to paredzēja prognozes vien pirms diviem mēnešiem.

Un Eiropā analītiķi faktiski vispār neparedz peļņas pieaugumu nākamajos divos ceturkšņos. Bet jāatzīst, ka analītiķu prognozes tiek atjaunotas novēloti - aktuālā situācija šajās prognozēs parādās ar nokavēšanos. Šāds peļņas samazinājums padara akcijas dārgākas, jo pieaug cenas attiecība pret uzņēmuma peļņu uz vienu akciju. Līdztekus akciju pārdošanai palielinātā riska iespaidā strauji pieaudzis pieprasījums pēc valstu obligācijām. Tās piedzīvojušas vienu no lielākajiem cenu pieaugumiem pēdējā laikā, un ASV 10 gadu parādzīmes marta sākumā sasniedza vēsturiski zemāko ienesīgumu – zem 1% gadā. Tādas izmaiņas liecina, ka tirgus gaida drīzu rīcību no pasaules centrālajām bankām.

Attiecīgi, nedaudz pārsteidzot tirgu, ASV Federālo rezervju sistēma jau marta pirmajās dienās ārkārtas sēdē samazināja ASV bāzes likmes ne par ierastajiem 0,25 procentpunktiem, bet uzreiz par 0,5 procentpunktiem. Parasti tik krasi samazinājumi var tikt saistīti ar recesijas sākumu, bet šoreiz, ja koronavīrusa globālā izplatība stabilizēsies, atvieglojumi varētu uzlabot ekonomiskās prognozes un mazināt satraukumu akciju tirgos. Tieši tas notika Ķīnā. Pēc sākotnējā šoka janvāra beigās, no kura cieta akciju cenas (tieši tāpat kā notika visā pasaulē mēnesi vēlāk), vietējais akciju tirgus 3. februārī sasniedza zemāko līmeni, kad Ķīnas Tautas banka ieguldīja rekordlielu likvīdu līdzekļu apjomu valsts finanšu sistēmā. Nedēļu vēlāk arī saslimšanas gadījumi ar koronavīrusu valstī sāka samazināties, un Šanhajas biržas indekss strauji atguvās. Tāpēc šobrīd vēl nevar izslēgt līdzīga scenārija atkārtošanos arī globālā mērogā," teic A. Krūmiņš.

Viņš arī izceļ, ka turklāt esot visai iespējams, ka papildus monetārajiem stimuliem valstis veiks ekspansīvus fiskālus pasākumus, lai kompensētu koronavīrusa izraisīto satricinājumu radītos zaudējumus. Itālija un Vācija jau ir norādījušas, ka ir gatavas palielināt valsts tēriņus, ja tas būs nepieciešams. Proti, ja koronavīrusa radītais globālais apdraudējums tomēr izrādīsies īslaicīgs, tādi fiskālie pasākumi stimulētu stabilu ekonomikas atveseļošanu pēc vairākiem negatīvas izaugsmes mēnešiem.

"Ir iespējami dažādi notikumu attīstības scenāriji, bet šajā brīdī noteikti ir jābūt piesardzīgiem. Saglabājam samazinātu kopējo akciju riska pozīciju ar lielāku uzsvaru uz sektoriem ar teorētiski stabilāku sniegumu satricinājumu brīžos. Tāpat saglabājam pozīcijas zelta ieguvēju akcijās, kas var pieaugt cenās globālas ekonomikas lejupslīdes gadījumā, ja šī dārgmetāla cena pieaug. Turpmākā rīcība ir lielā mērā atkarīga no scenārija attīstības. Ja novērosim, ka koronavīrusa epidēmija nav kontrolējama arvien lielākā skaitā valstu (it īpaši ASV), visticamāk, vēl vairāk samazināsim risku portfeļos. Tomēr, ja bailes no vīrusa mazināsies un tiks veikti efektīvi monetārie un fiskālie pasākumi, mēs varētu izmantot pašreizējo lejupslīdi, lai veiktu papildus pirkumus," spriež A. Krūmiņš.

TEV VARĒTU INTERESĒT ARĪ: