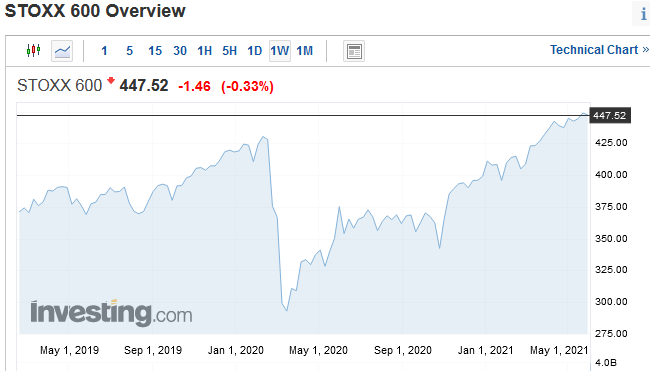

Eiropas lielākie akciju tirgi arī maijā turpinājuši savu uzvaras gājienu. Rezultātā kopš šā gada sākuma reģiona lielo publiski kotēto uzņēmumu Stoxx 600 akciju cenu indeksa vērtība iespējusi palielināties jau vairāk nekā par 12%.

Redzams, ka maijā finanšu tirgus dalībnieki lūkojušies uz to valstu uzņēmumiem, kuras Eiropā pandēmijā cietušas vairāk. Piemēram, MSCI Spānijas akciju indeksa vērtība maijā pieauga par 6%, un līdzīgs pieaugums tika fiksēts arī Itālijas akcijām. Vai labi klājās arī Apvienotās Karalistes akciju tirgum, kam palīdzēja salīdzinoši labāka aina šīs valsts sabiedrības vakcinēšanas frontē.

Piemēram, Financial Times izceļ procesu, kad investori, uzpērkot Eiropas akcijas, meklē atlaides. Proti, ASV akciju cenu pieaugums pagājušogad, salīdzinot ar Eiropas akcijām, bija daudz straujāks. Tas savukārt novedis pie realitātes, kad daudzi ASV biznesi nu ir novērtēti kā visai dārgi. ASV investīciju banka Goldman Sachs rēķinājusi, ka Eiropas MSCI akciju indeksa nākamo 12 mēnešu P/E (Price/Earnings) rādītājs atrodas pie 17, kas ir vairāk nekā ierasts iepriekšējos 10 gados.

Tiesa gan, ASV gadījumā šī attiecībā esot 23.Jau vairākkārt rakstīts, ka viens no veidiem, kā interpretēt P/E attiecību, ir domāt par to, kāds ir laika periods, kurā investīcija sevi atpelna. Piemēram, ja akcijas cena ir 10 eiro un uzņēmuma peļņa uz vienu akciju (Earnings per Share jeb EPS) ir viens eiro, tad šajā gadījumā P/E attiecība būs 10. Tas nozīmē – ja ieguldīsim uzņēmumā šobrīd, tad šī investīcija pie pašreizējās akciju cenas un, piemēram, sagaidāmās 12 mēnešu peļņas sevi varētu atpelnīt 10 gadu laikā.

Jo ilgāks laiks ir nepieciešams, lai investīcija sevi atpelnītu, jo par dārgākām var uzskatīt noteikta uzņēmuma akcija. Protams, kāda šāda dārdzība nebūt nenozīmē, ka akcijas cena nepieaugs vēl tālāk. Tāpat investori mēz pirkt arī kompāniju akcijas, kuras nestrādā ar peļņu ar cerību, ka labie laiki pienāks nākotnē.

Jānorāda, ka jau minētās ASV akcijas maijā sāka uzrādīts zināmas paguruma pazīmes (varbūt gan tā ir vien elpas ieveikšana pirms nākamā rekordu biruma). Iespējams, tirgus dalībnieki lauzīja galvu par to, vai labāk nefiksēt peļņu pirms parasti cenu izmaiņu ziņā svārstīgā vasaras perioda.

Tur tirgus etalona - Standard & Poor's 500 indeksa – vērtība maija pirmajā daļā planēja zemāk, kur pēc tam tā zaudēto mēģināja pieķert. Arī peļņa no ASV akciju turēšanas šogad vien ir bijusi iespaidīga - 12% apmērā. Savukārt kopš pagājušā gada sākuma ASV akciju cena pieaugusi par 30% (tātad – ierēķinot visu pandēmijas kritienu). Eiropas Stoxx 600 indeksa gadījumā šis kāpums ir daudz pieticīgāks - vien 7% apmērā.

Šāds pieaugums liek uzdot jautājumu, cik daudz pulveris ir palicis pasaulē lielāko uzņēmumu akcijām, lai to cena palielinātos vēl tālāk. Akciju tirgus nenoliedzami aptvēris liels optimisms, lai gan var spekulēt, ka arī tūlītējus iemeslus šo vērtspapīru pārdošanai īsti saredzēt nevar. Centrālās bankas un valdības stimulē, uzņēmumu peļņa aug un, sabiedrībām pakāpeniski tiekot galā ar globālo pandēmiju, pārskatāmā nākotnē apstākļi ieņēmumu pieaugumam var saglabāties labvēlīgi. Tādējādi īsti kāju no gāzes pedāļa noņemt varētu arī negribēties – sevišķi, ja ir sajūta, ka uz daudzu riska aktīvu cenu pieauguma fona peļņu it kā gūst daudzi apkārtējie finanšu tirgus dalībnieki.

Akciju tirgū pieaugums pēdējos ceturkšņos bijis ļoti straujš un ir grūti pateikt, cik daudz no vispārējā optimisma par to pašu peļņas atgūšanos un arī citiem faktoriem vērtspapīru cenās jau ir ievērtēts. Galu galā jau rakstīts, ka visam, kas ir dārgs, piemīt divas īpašības – tam ir brīnišķīgs pagātnes ienesīgums un daļā gadījumu – draņķīgs nākotnes ienesīgums.