Pēdējā laika procentu likmju tendences ir izsaukušas noguldītāju vilšanos. Latvijas finanšu tirgi nekad agrāk nav pieredzējuši tik zemas procentu likmes. Daudzos gadījumos tās ir zem 1% gadā, vairāk nekā divreiz mazākas par inflācijas līmeni. Tas raisa pārdomas - kā nodrošināt, lai mūsu uzkrājumi pelna vairāk, nekā atņem inflācija.

Dainis Rozenfelds,

Mandatum Life Latvijas filiāles Ieguldījumu pārvaldes vadītājs.

Kāpēc tas notika?

Procentu likmju svārstības laika gaitā ir parasts process. Tas atspoguļo makroekonomiskos ciklus. Ekonomika vienmēr ir attīstījusies viļņveidīgi, un procentu likmes tāpat. Kad pasaules ekonomika piedzīvo augšupeju, tajā pašā virzienā dodas arī procentu likmes. Un pretēji – kad ekonomikas izaugsme palēninās, procentu likmes samazinās.

Skatoties no šīs perspektīvas, var viegli prognozēt, ka noguldījumu likmes kādu dienu atkal kāps, taču tas nenotiks tik drīz. Tādēļ cilvēkiem, kas savus uzkrājumus ielikuši noguldījumos, joprojām galvassāpes sagādās tas, kā parūpēties, lai nauda nezaudētu savu vērtību inflācijas dēļ. Pašreiz inflācijas līmenis ir apmēram divreiz augstāks par vidējām noguldījumu procentu likmēm tirgū.

Ko darīt, kad redzat, ka jūsu nauda nepelna?

Pirmkārt, tas jāuztver mierīgi, ar izpratni. Pēdējo 12 gadu laikā eiro piesaistītās noguldījumu procentu likmes ir svārstījušās robežās no 1% līdz 6%, un tas turpināsies arī nākotnē. Sliktākais, ko šādā situācijā investors var darīt, ir pieņemt lēmumu turēt naudu bankas kontā, ja reiz noguldījums nav pietiekami ienesīgs. Tas nozīmē labprātīgi uzņemties garantētu naudas vērtības zudumu inflācijas dēļ.

Tādēļ cilvēkiem vajadzētu sākt meklēt alternatīvas savu līdzekļu ieguldīšanai, nepaļaujoties tikai uz noguldījumiem. Šajā ziņā Latvijas finanšu tirgum vēl daudz ir jāmācās no valstīm, kurās cilvēkiem ir ilgāka ietaupījumu ieguldīšanas pieredze.

Obligācijas kā alternatīva?

Obligācija būtībā ir parādzīme, ar kuru tās izlaidējs (emitents) aizņemas naudu no personas, kas obligāciju iegādājas. Parasti obligācijas izlaiž valstis, pašvaldības un lieli uzņēmumi. Katrai obligācijai ir noteikts termiņš, kā arī garantēta procentu likme, tāpēc tās ir uzskatāmas par zema riska ieguldījumu instrumentiem. Ja skatāmies no riska viedokļa uz obligācijām, ko izlaiž finansiāli stabilas valstis un uzņēmumi, tās ir nākamais pakāpiens aiz noguldījumiem bankā un sevī nes nedaudz augstāku risku. Tādejādi arī obligāciju ienesīgums parasti ir nedaudz augstāks nekā noguldījumiem.

Attīstītākās valstīs cilvēki izmanto abus šos konservatīvos investīciju instrumentus – noguldījumus bankā un investīcijas obligācijās – lai nodrošinātu, ka to uzkrājumi ir droši, taču pelna vairāk par vidējo inflācijas līmeni. Tas nozīmē, ka, kad noguldījumu likmes ir zemākas, tie pārceļ lielāku savu uzkrājumu daļu uz investīcijām obligācijās, un otrādi, kad noguldījumu likmes atkal ceļas.

Lieli investori spēj paši iegādāties noteiktas obligācijas, savukārt privātpersonas, kas veic ieguldījumus, pārsvarā izmanto ieguldījumu fondus, kas investē to līdzekļus obligāciju tirgos. Tādejādi ieguldījumi obligācijās ir pieejami katram, neatkarīgi no investējamās naudas apjoma, un tos veikt ir ļoti vienkārši.

Vai tas ir riskanti un kā tas atšķiras no citiem ieguldījumu veidiem?

Ir labi zināms, ka pasaule 2008. gadā piedzīvoja vienu no lielākajām finanšu krīzēm. Šajā laikā daudzi investori arī Latvijā piedzīvoja visai ievērojamu ieguldījumu vērtības kritumu, galvenokārt ar akcijām saistītos fondos. Tā kā zināšanas Latvijā par šāda veida investīcijām vēl tikai tiek apgūtas, daudzi investori secināja, ka banku noguldījumi ir vienīgās drošās investīcijas, savukārt viss, kas nesniedz garantētu atdevi, piemēram, ieguldījumu fondi, ir riskanti kā amerikāņu kalniņi. Tomēr šajā secinājumā nav daudz patiesības.

Zināmu risku sevī nes ikviens ieguldījumu risinājums. Investējot bankas noguldījumā, mēs paļaujamies, ka banka spēs atmaksāt mūsu noguldījumu ar noteiktajiem procentiem. Arī obligācijas nes risku saistībā ar emitenta spēju atmaksāt aizņēmumu, kas var mainīt obligāciju cenu tirgū. Taču tas ir samērā neliels risks – daudz mazāks, nekā tas, kas saistīts ar investīcijām akcijās. Šo risku ir vērts uzņemties, tādejādi rūpējoties, lai nauda būtu investēta droši, taču joprojām pelnītu vairāk par inflācijas līmeni.

Kā tas izskatās praksē?

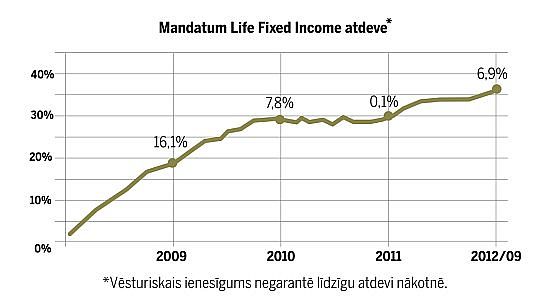

Mandatum Life piedāvā saviem klientiem iespēju investēt fiksēta ienesīguma portfelī. Tas klienta naudas līdzekļus iegulda uz obligācijām balstītos un citos instrumentos, kuriem ir garantēta atdeve. Rezultātu ziņā tas ir bijis viens no sekmīgākajiem obligāciju un fiksēta ienesīguma instrumentu portfeļiem Skandināvijā.

Lai gan portfelim nav garantēts ikgadējais ienesīgums un tas joprojām piedzīvo zināmas svārstības, tās ir bijušas samērā mazas. Vidējais ienesīgums kopš portfeļa izveidošanas ir bijis apmēram 8% gadā, un neviens kalendārais gads nav ticis pabeigts ar negatīvu rādītāju.

Kā skaidrots iepriekš, arī ar šo portfeli saistās noteikti riski, un pozitīvi rezultāti nav garantēti. Tā pat arī ieteicams apsvērt uz obligācijām balstītas investīcijas pie apstākļiem, ja plānotais investīciju periods ir vismaz 3 gadi. Ja investors vēlas panākt, ka tā uzkrājumi nezaudē vērtību, jo ienesīgums ir mazāks par inflāciju, Mandatum Life Fixed Income var būt lieliska alternatīva.

Vairāku iemeslu dēļ šis ir piemērots brīdis, lai ieguldītu uz obligācijām orientētā ieguldījumu fondā. Ne tikai zemās depozītu likmes un augstā inflācija, bet arī Mandatum Life piedāvātie īpaši izdevīgie nosacījumi runā pa labu šim solim. Veiciet ieguldījumu vismaz 5000 eiro apmērā laika posmā no 28.08 līdz 31.12.2012., un papildus ieguldījumu portfeļa sniegtajai atdevei Mandatum Life pievienos jūsu ieguldījumam papildus bonusu 1% apmērā no ieguldījuma summas. Lasiet vairāk par piedāvājuma nosacījumiem http://www.mandatumlife.lv/lv/solutions/30107

Konsultējieties ar Mandatum Life investīciju ekspertiem!

Tālrunis 67 503 333 | [email protected] | www.mandatumlife.lv

#1/3

#2/3