Valsts aizgādībā aizvien esošajai Latvijas riska kapitāla nozarei ir strukturāli šķēršļi un maz iniciatīvas

Tā ir Latvijas anomālija, ka šejienes riska kapitāls pēc tā struktūras joprojām lielākajā daļā bāzējas valsts nevis privātajā kapitālā, saka juridiskā biroja Sorainen vadošā partnere un Riska kapitāla asociācijas valdes locekle Eva Berlaus.

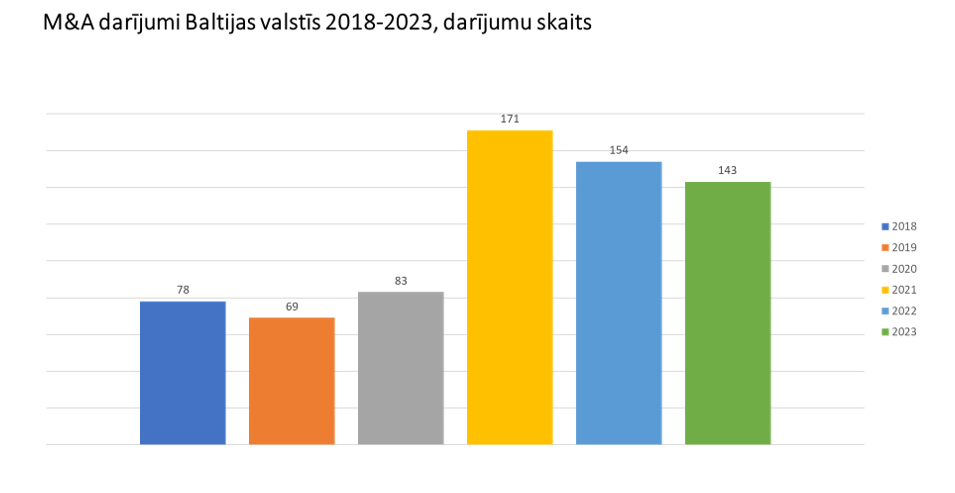

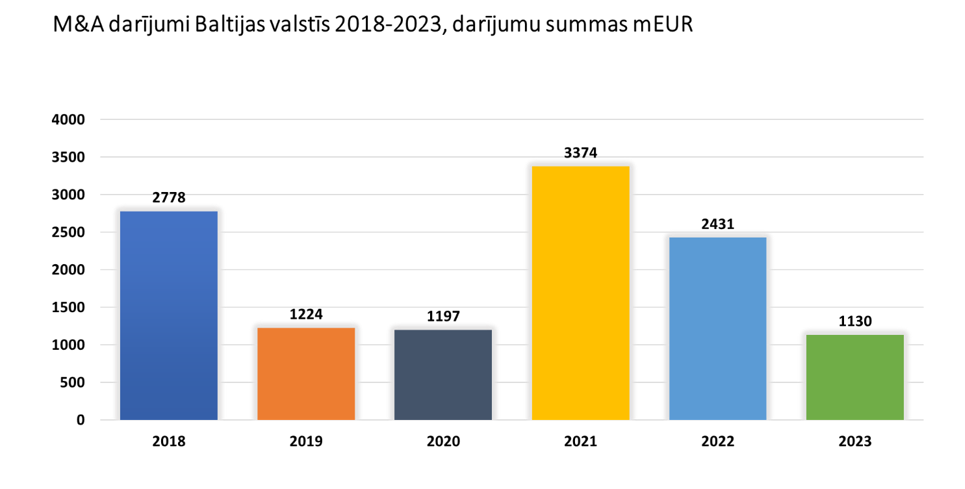

Kas pašlaik notiek uzņēmumu iegādes un apvienošanās (M&A) tirgū un cik liela nozīme tajā ir no austrumiem ienākošajai naudai?

Es neteiktu, ka no austrumiem ienākošie investori tajā spēlētu svarīgu lomu. Ir atsevišķi pārpirkšanas darījumi, tomēr pārsvarā viņus interesē savu uzņēmumu dibināšana šeit. Bet globāli šis visdrīzāk būs M&A rekorda gads ar apgrozījumu virs 2007. gada apjoma. Pirmajā ceturksnī globāli bija 21% pieaugums. Galvenokārt aug darījumu vērtība un ne tik daudz to skaits. Krīzes gados ir uzkrāts milzīgs kapitāls, kas nav tērēts, makroekonomiskie faktori, piemēram, naftas cenas un USD vērtība, ir tam labvēlīga, un uz korporācijām ir milzīgs akcionāru spiediens ieguldīt to naudu attīstībā. Eiropā šī tendence ir citāda, jo ir vietējie riski – Grieķija un zināmas bažas par eiro, tāpēc šeit pirmajā ceturksnī šī tirgus apjoms nedaudz pat saruka. Tomēr globālais spiediens ir tik liels, ka kopumā arī Eiropā šogad M&A rādītāji visdrīzāk tomēr būs pozitīvi. USD kursa dēļ par Eiropas aktīviem palielināta interese ir ASV un arī Ķīnas investoriem, kam vienkārši ir daudz naudas.

Baltijas valstu M&A tirgus uz Eiropas fona nu jau otro gadu kā izskatās labi. Pagājušais gads sākās ļoti labi, bet tad radās bažas par Ukrainā notiekošo, kas to visu otrajā pusgadā sabremzēja. Bet tagad izskatās, ka atkal nevienam ne par ko nekādu baiļu nav, un arī mūsu birojā mēs redzam stipru M&A aktivitāti. Nupat Vienna Insurance Group iegādājās apdrošināšanas uzņēmumu Baltikums, Olympic Casino Latvia – Melno kaķi un Vulkan, un līdz gada beigām būs vēl vairāki paziņojumi par Latvijai lieliem darījumiem.

Pasaulē M&A vilnis notiek līdz ar kompāniju fokusēšanos uz savu specializāciju. Vai Latvijas un Baltijas tendence arī ir konsolidācija?

Jā, tas ir redzams lielākajos darījumos, piemēram, piensaimniecībā. Ir nozares, kurās ir pārāk daudz spēlētāju mūsu nelielajai ekonomikai, un tur konsolidācija arī notiek. Iespējami šādi darījumi ir arī IT sektorā, mēs varētu runāt arī par telekomunikācijām.

Līdz šim mēs runājam par tiem, kam nauda ir. Tomēr ekonomikai akūts jautājums ir arī kapitāla pieejamība. Ar bankām mums, kā zināms, nav problēmu. Proti, bankām nav problēmu, bet to, acīmredzot, tomēr nevarētu teikt par tiem, kurus bankas nekreditē, jo viņi iekrīt riska kapitāla kategorijā, kas Latvijā ir visai rudimentāra. Kāpēc tā?

Jā, riska kapitāls ir veids, kā Latvijā varam radīt jaunus eksportspējīgus uzņēmumus, un tā tiešām ir viena no top tēmām. Un jāsaka, ka tas, kā riska kapitāla joma Latvijā izskatījās pirms desmit gadiem un kāda tā ir tagad, ir kā melns pret baltu, sākot ar to, ka šāda industrija vispār ir.

Darāmā gan vēl ir ļoti daudz. Viens ir turpināt valsts atbalstu tam, ko sākumā darīja Latvijas Garantiju aģentūra, bet tagad – attīstības finanšu institūcija Altum.

Pašreizējais princips ir, ka labākais piedāvājums ir tas, kurš ir vislētākais. Punkts. Bet finanšu instrumentu apsaimniekošanai tas neder. Altum izdod riska kapitāla komandām mandātu ieguldīt, tai skaitā arī valsts naudu, un lētums te nav tas labākais kritērijs, jo jāizvēlas ir efektīvākie, tie, kam ir vislielākā pieredze, nevis lētākie. Ir skaidrs, ka no riska kapitāla saņēmējiem sevišķi agrīnajā jeb sēklas kapitāla stadijā izdzīvo kādi 10%. Tas ir riska kapitāls, un tas ir fakts, kas ir jāpieņem, tāpēc visas šīs sistēmas sāls ir pieredze, un principam par lētāko piedāvājumu tajā nav loģikas. Šī ir svarīga lieta, kas tuvākajos gados būtu jāizdara, lai Altum palīdzētu.

Otra problēma ir Latvijas anomālija, ka šejienes riska kapitāls pēc tā struktūras joprojām lielākajā daļā bāzējas valsts nevis privātajā kapitālā. Kā panākt to, ka privātā nauda tiek ieguldīta riska kapitālā un nevis burkā? Viena atbildes daļa ir Komerclikuma reforma. Nesen ir dibināts pirmais tiešām Latvijas riska kapitāla fonds Livonia Partners. Tradicionāli šādi fondi tiek dibināti kā līguma sabiedrības, un Komerclikuma sadaļa par tām ir apmēram 1937. gada Civillikuma līmenī. Tā nav piemērota mūsdienu realitātei.

Latvijas riska kapitāla anēmisko stāvokli varētu skaidrot ar to, ka kaimiņos ir noticis kritiskais izrāviens, jo Igaunijā ir Skype radītāju kapitāls, lietuviešiem ir tehnoloģiju miljardieris Iļja Laurs – jaunā nauda, kas šo tirgu saprot un arī veicina, bet mums tādas vēl nav. Bet jūsu teiktais par likumdošanas nepilnībām tātad nozīmē, ka Latvijā riska kapitāls ir klibs uz abām kājām?

Klibi mēs esam droši vien uz visām četrām kājām, un iemesli tam ir dažādi, bet tieši likumdošanas iemesls, manuprāt, nav gana izcelts.

Kas ir – vai jūsu asociācija ir tik slikts lobijs?

Nē, kā lobijs mēs paliekam aizvien stiprāki, un mūsos aizvien vairāk ieklausās, vienkārši problēmas ir lielas un strukturālas. Otrā pēc likumdošanas ir nodokļu struktūra, kas riska kapitāla jomā noteikti ir jālabo, bet Finanšu ministrija nav bijusi gatava radikālām reformām.

Budžets?

Protams, tas ministrijai ir svarīgāks. Bet ir jāsaprot, ka bez pilnīgi reāla valsts atbalsta potenciālajiem privātā kapitāla investoriem, it sevišķi startup uzņēmumos agrīnajā fāzē, nekas nenotiks. Nodokļu atlaides ir pavisam reāls veids, kā stimulēt privātās investīcijas riska jomās, un bez tā ir grūti iedomāties, ka privātā kapitāla tur kļūs vairāk.

Ir jau šķēršļi startup uzņēmumiem, kurus varētu noņemt bez kāda sloga budžetam – piemēram, paredzēt akciju opcijas.

Tā ir tipiska startup situācija – ka nav naudas, bet ir gatavība dalīties ar nākotnes peļņu, ja nu gadījumā viss sanāk. Problēma ir tajā, ka startup uzņēmumi parasti tiek veidoti kā SIA, jo tam ir vajadzīgs mazāks pamatkapitāls nekā akciju sabiedrībai un ir arī vienkāršāka korporatīvā pārvaldība, bet SIA nav iespējams uztaisīt uzņēmuma dažādu kategoriju daļas. Ja tas būtu iespējams, tas sākumuzņēmumiem jeb startapiem noteikti palīdzētu.

Pašlaik ar līgumiem var panākt kaut ko alternatīvu. Neiespējami tas nav, un mēģinām jau izlāpīties, tomēr skaidra iespēja daļu opcijām jaunajiem uzņēmumiem būtu tikai par labu.

Un tomēr – vai fakts, ka Latvijā riska kapitāla daļa ekonomikā ir 53 reizes mazāka nekā vidēji Eiropā, nav skandalozs?

Tas tāpēc, ka viss balstās uz valsts finansējumu, un tas ir tik daudz, cik nu ir. Un ko nozīmē – valsts? Faktiski jau tā ir ES nauda. Iemesli tam ir jau minētie – nepietiekama likumdošana un citi šķēršļi, kā arī mūsu salīdzinoši jaunā neatkarīgā ekonomika. Britiem un citiem, kur riska kapitāla daļa ir daudz lielāka, ir bijis laiks uzkrāt naudu.

Pāris gadsimtus pļāva zāli, krāja naudu, un iznākumā radās angļu mauriņš un riska kapitāls – tur nav nekā iebilstama. Tomēr mainās laiki un arī ekonomikas dinamika, un vai šī mūsu disfunkcionālā vide vispār ir cerīga?

Gluži disfunkcionāls šis tirgus nav, tomēr nevar sagaidīt, ka, nedarot kaut ko pietiekami radikālu, kaut kas mainīsies – ka ar labām cerībām uztaisīsim Altum, varbūt vēl kaut ko un mūsu labās cerības īstenosies. Nē, kamēr mēs būsim vienkārši «par», nekas nenotiks. Un notiks, ja būs aktīvs atbalsts no nodokļu puses un sakārtota likumdošana. Nākamais solis tad būtu Baltijas padarīšana par vienotu riska kapitāla tirgu. Lai investors, kas šeit ienāk, neredzētu robežas nodokļu u.c. ziņā, kā ir pašlaik. Investoriem mēs interesējam kā vienots tirgus, jo pa vienam mēs esam pārāk mazi un neinteresanti. Tad kāpēc lai mēs neuztaisītu maksimāli vienotu režīmu gan likumdošanas un regulējumu, gan nodokļu ziņā, lai Baltijas valstis būtu vienotas ne tikai vārdos, bet arī kā investīciju tirgus? Jau globālāka problēma ir izglītība un inovācijas un kā stimulēt jauniešus mācīties inženierzinātnes.

Tā vispār ir ļoti globāla tēma, un, piemēram, fiziķis Mārcis Auziņš, LU rektors, jau saka gluži pretēji – ka ir pēdējais laiks atgūt humanitārās kompetences, un es sliecos tam piekrist.

Līdzsvaram, protams, ir jābūt.

Turpinot par investīcijām, vai Latvijas investīciju vide nav pārāk politizēta, lai būtu patīkama? Arī tādā ziņā, ka jūs, riska kapitālisti, kādi nu mums ir, tomēr sēžat drošajā zonā, kur ir valsts garantijas? Iznāk tāds kā riska kapitāls bez riska. Vai tas nav iemesls, kāpēc ārējie investori šeit neienāk?

Mēs nevaram gaidīt, ka ārējie investori ienāks pavisam sākuma stadijās kādos vietējos uzņēmumos, jo tā vienkārši nenotiek. Tiem fondiem, kas būtu ieinteresēti ieguldīt Baltijā, atļautā darījumu vērtība ir pārāk liela pat mūsu lielākajiem darījumiem. Viņiem ir jāizdara īpaši izņēmumi attiecībā uz šīm valstīm, lai te vispār investētu. Viņi sagaida, ka startapa stadijā uzņēmumi attīstās ar vietējo naudu, un tas ir tikai normāli. Ir pārāk dārgi ieguldīt kāda ASV fonda naudu mazā Latvijas startapā, kam vajag varbūt tikai 300 tūkst. eiro.

Bet mums ar to ir problēmas.

Jā, mums, savukārt, šis kapitāls ir ļoti ierobežots. Jo nav stimula vietējiem spēlētājiem investēt riska kapitālā.

Tad problēma ir burkā?

Noteikti. Latvijā drīzāk izvēlas investēt depozītā, lai gan tas neko nepelna, vai arī gatavos uzņēmumos, kas sevi ir jau pierādījuši, bet ne jaunās un trakās idejās, kas reizē ir arī labas iespējas. Nav tādu pētījumu, bet es uzdrošinos minēt, ka vidējais Latvijas uzņēmējs ir konservatīvs investors, un likumdošanas un nodokļu vide, kā arī krīžu pieredze pārmaiņas uz lielāku uzņēmīgumu ar augstāku risku neveicina.

Visu interviju Problēma ir nauda burkā lasiet pirmdienas, 10. augusta, laikrakstā Dienas Bizness (6.-7. lpp.)!

#1/2