Izskatās, ka Latvijā pārskatāmā nākotnē varētu tikt likvidēts viens no lielākajiem nodokļu politikas absurdiem. Kā zināms, šobrīd ar nodokli vai nodevu vai nodokli jau ir vai tiek plānots aplikt teju visu, izņemot ieelpoto un izelpoto gaisu - dienesta automašīnas, cietos datu nesējus, radio klausīšanos autobusā un daudz ko citu.

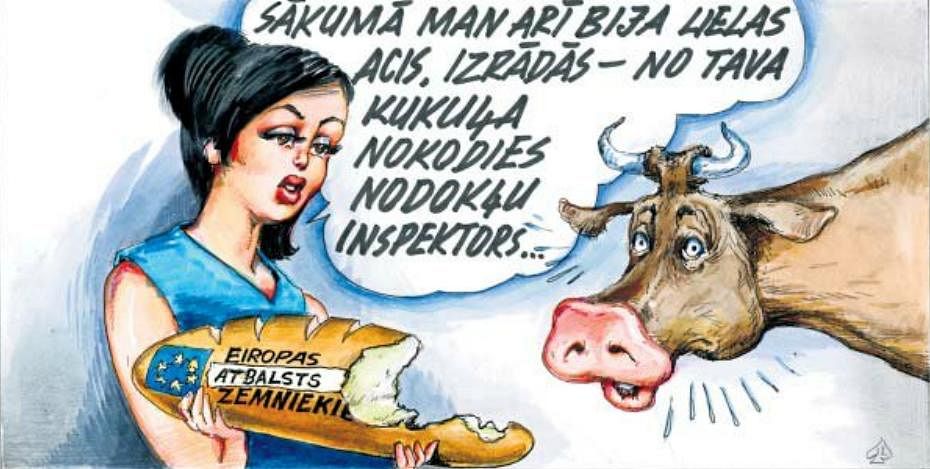

Pie citiem absurdiem noteikti jāmin arī fakts, ka ar iedzīvotāju ienākumu nodokli (IIN) tiek aplikts arī valsts un Eiropas Savienības izmaksātais atbalsts lauksaimniekiem. Principā tas ir tikpat aburdi kā fakts, ka mūsu valstī minimālā alga un neapliekamais minimums netiek uzskatīts par vienu un to pašu. Proti, no minimālās algas tiek iekasēti nodokļi.

Tāpēc arī apsveicama ir Finanšu ministrijas iecere šo absurdu, kas pastāv attiecībā uz atbalsta finansējuma aplikšanu ar IIN, atcelt. Tas ir nepieciešams vismaz divu ļoti būtisku iemeslu dēļ. Pirmkārt, šeit runa ir par konkurētspēju, turklāt visas valsts lauksaimniecības līmenī. Redz, mūsu kaimiņvalstu Lietuvas un Igaunijas politiķiem arī iepriekšējos gadus nebija ienākusi prātā tik muļķīga doma - aplikt atbalsta finansējumu ar nodokli. Tātad, strādājot faktiski vienā tirgū, mūsu zemnieku produkcija ir vai nu dārgāka un tādējādi konkurētnespējīgāka, vai arī tās ražotājam ir jārēķinās ar mazāku peļņas daļu. Ņemot vērā, ka Latvijas lauksaimniecībā pārsvarā gadījumu par peļņu vispār var runāt stipri vien nosacīti, otrais no abiem minētajiem variantiem ir stipri vien apgrūtinošs. Otrkārt, rodas jautājums - kāda gan jēga lauksaimniekam piešķirt atbalstu X, ja realitātē viņš saņem X mīnus IIN, bet skaitās, ka ir saņēmis X. Kalambūrs, protams, pamatīgs, bet jātceras, ka kopš Latvijas iestājas ES nepārtraukti dzirdamas vaimanas, ka mūsu zemnieki saņem mazākos tiešmaksājumus, tā īsti nepieminot, ka vismaz daļa no viņiem realitātē var izmantot vēl mazāku līdzekļu apjomu, jo daļu no piešķirtā noslauc valsts.

Būtiskākais ir tas, ka atbildīgās Finanšu ministrijas amatpersonas acīmredzot beidzot ir sapratušas - atbalsta finansējums neatkarīgi no tā piešķīrēja pēc savas būtības nav domāts tam, lai valsts varētu «uzvārīties», iekasējot vienu vai otru nodokli. Parasti uzņēmējdarbībai atbalstu piešķir, lai tā varētu attīstīties, radīt pēc iespējas vairāk darba vietu, strādāt ar lielāku produktivitāti, tādējādi akumulējot arī līdzekļus valstij jaunu nodokļu veidā. Iekasējot nodokli, jārēķinās, ka uzņēmējs, šajā gadījumā - lauksaimieks saņem mazāku līdzekļu apjomu un tādējādi arī tā attīstības iespējas ir niecīgākas. Principā šāda nodokļu politika, runājot lauksaimnieku terminoloģijā, līdzinās grūsnas govs nokaušanai, nesagaidot ne pienu, ne arī kārtējo jaunlopu.

Tādējādi atliek cerēt, ka laika gaitā neuzradīsies kāds teju vai nepārvarams faktors, kas traucētu Finanšu ministrijai vai valdībai kopumā ieceri par atbalsta maksājumu atbrīvošanu no IIN arī īstenot. Latvijas nodokļu politika pietiekami ilgu laiku ir bijusi negausīga - laiks pieņemt arī loģiskus lēmumus šajā jomā.