Jau divus gadus ikviena fiziska persona var iegādāties valsts vērtspapīrus jeb krājobligācijas, taču iedzīvotāju interese par zema riska noguldījumu valsts kasē ir niecīga , otrdien vēsta laikraksts Dienas Bizness.

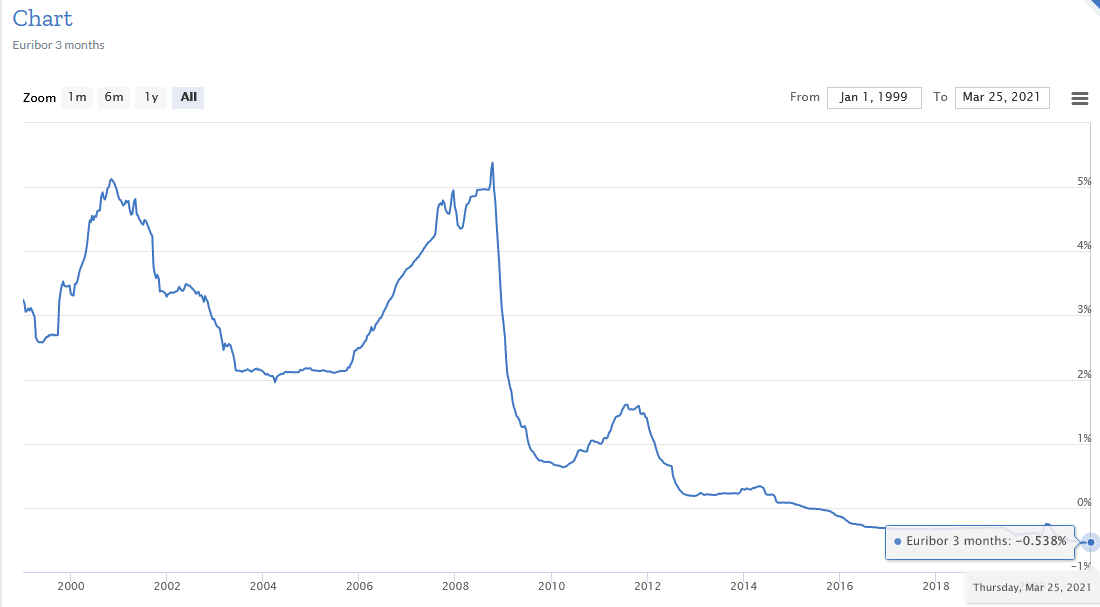

Iemesls nelielajam pieprasījumam ir ļoti zemās procentu likmes, skaidro Valsts kases pārvaldnieks Kaspars Āboliņš. Piemēram, sešu mēnešu krājobligācijas fiksētā ienākuma likme ir tikai 0,05%, bet 12 mēnešu – 0,1%. Procentu likme tiek noteikta, pamatojoties uz kopējām iespējām aizņemties citur. «Pateicoties labam Latvijas kredītreitingam, mums ir zems kredīta uzcenojums. Savukārt Eiropas Centrālās bankas politika nodrošina zemas likmes tirgū, līdz ar to arī kopējā likme, ar ko mēs aizņemamies, ir zema. Tas ir labi no nodokļu maksātāju skatpunkta, jo attiecīgi mazāku valsts budžeta daļu esam spiesti novirzīt procentu likmju maksājumiem. Ja no valsts budžeta viedokļa zemas procentu likmes ir pozitīvs rādītājs, tad tas nebūt nav tas, ko sagaida ieguldītāji. Procentu likme tuvu nullei nenes peļņu, attiecīgi nav arī intereses,» stāsta K. Āboliņš.

Politisks mērķis

Tiesa, tik zemas procentu likmes nebūs mūžīgi. Atskatoties uz to izmaiņām pagātnē, var teikt, ka tās tagad ir vēsturiski zemākajos līmeņos un, visticamāk, ilgtermiņā vēl piedzīvos korekcijas. Taču ir sasniegts politisks mērķis. Proti, nodrošināta alternatīva jebkādiem cita veida ieguldījumiem, un iedzīvotājiem dota iespēja pieejamā veidā iegādāties valsts vērtspapīrus.

Visu rakstu Turpina krāt zeķē lasiet 27. oktobra laikrakstā Dienas Bizness.