Jau kādu laiku Rietumvalstīs var runāt par negatīvu likmju laikmetu. Tas nozīme, ka, nobāzējot naudu kādos drošos vērtspapīros, piemēram, Vācijas parādā, garantēti tiks zaudēta nauda.

Turklāt šādas likmes ir ne tikai šādiem Eiropas drošības etalona vērtspapīriem. Investori demonstrējuši gatavību piemaksāt par iespēju aizdot naudu pat mūsu valstij.

Katrā ziņā - lai līdzekļus turētu kādā nosacītā drošībā, ir jābūt gatavam piemaksāt. Tomēr šādas negatīvas likmes pa prātam nebūt nav tiem pašiem vāciešiem, kuri tad labāk izvēlas skaidru naudu un seifus.

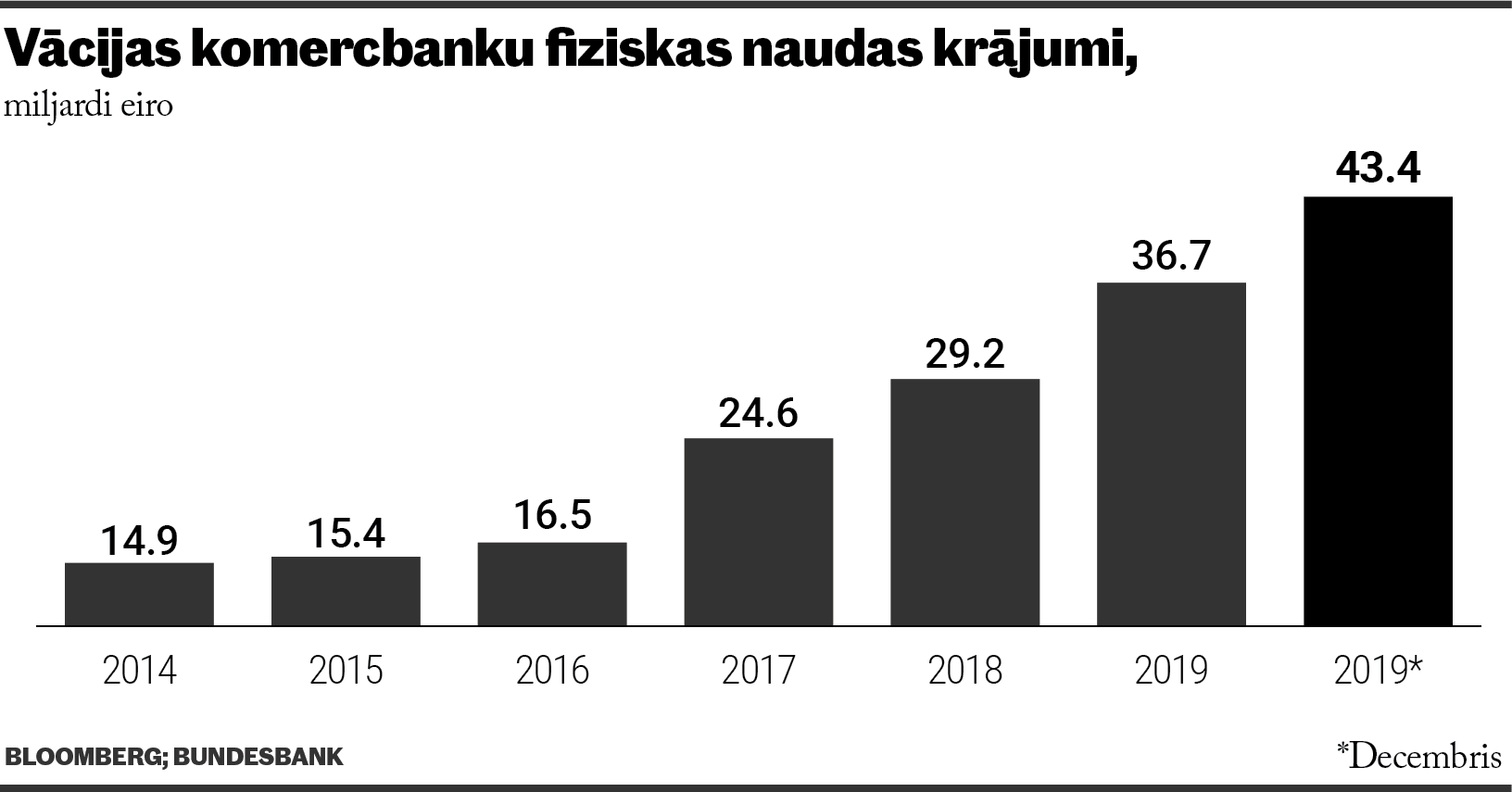

Pati ideja par skaidras naudas kaudzes glabāšanu mūsdienu elektroniskā laikmetā varētu šķist vecmodīga, lai gan izskatās, ka komercbankas un apdrošinātāji šādu alternatīvu apsver visai nopietni. Vācijas Bundesbank apkopotie dati liecina, ka šīs valsts komercbanku fiziski naudas uzkrājumi pagājušā gada decembrī sasnieguši 43,4 miljardus eiro, kas ir aptuveni trīs reizes lielāks apmērs nekā 2014. gadā maijā (jeb mēnesi pirms Eiropas Centrālā banka ieviesa savu negatīvo likmju politiku komercbankām).

Bloomberg pat piebilst - Vācijā skaidras naudas krāšana seifos uzņēmusi tādu apmēru, ka fiziski šādam mērķim glabātuvēs sāk trūkt vietas. "Mūsdienās labāk ir turēt skaidru naudu seifā nevis nopakot to ECB. Tas ir nesakatoties uz apdrošināšanas izmaksām un loģistiskas izaicinājumiem. Tas ir absurds ECB procentlikmju politikas seku demonstrējums," Bloomberg klāsta kāds mazas Vācijas bankas vadītājs.

Vācijas "Association of German Banks" aplēses liecina, ka šāda ECB politika šīs valsts bankām gadā izmaksā aptuveni divus miljardus eiro. Tiek ziņots, ka šāda politika daļēji "Deutsche Bank" un "Commerzbank" bijusi atbildīga par tūkstošiem darbavietu samazināšanu (par to vēl atbildīga arī arvien lielākā banku digitalizācija).

"ECB negatīvu likmju politika skaidras naudas krāšanu padarījusi pievilcīgu. Turklāt tas ir tikai sākums. Ja tas turpināsies, seifu ražotājus un drošības kompānijas gaida uzplaukums," savukārt norādījuši Vācijas Brīvo Demokrātu partijas pārstāvji. "Mēs redzam, ka aug pieprasījums pēc mūs seifiem, lai bieži vien uzkrātu tieši skaidru naudu. Šāds augošs pieprasījums ir bijis noturīgs jau mēnešiem, un mēs turpinām palielināt savu šādu pakalpojumu kapacitāti," norāda, piemēram, "Degussa Goldhandel" pārstāvji (uzņēmums, kas pārdod dārgmetālus un piedāvā seifu pakalpojumus).

Katrā ziņā arī ierindas vācieši ir milzīgi un šajā pašā laikā - ļoti konservatīvi - krājēji (tie uzkrājumiem atvēl divreiz vairāk, nekā ir eirozonas vidējais rādītājs). Lielākā daļa - virs 40% - no to uzkrājumiem ir depozītos (šobrīd ārkārtīgi "liesos") vai skaidrā naudā.

Jāpiebilst, ka šādas tendences ir blakne Eiropas Centrālās bankas (ECB) īstenotajai negatīvajai likmju politikai, kuras mērķis reģionā ir atdzīvināt inflāciju un palīdzēt ekonomikas izaugsmei. Jau ziņots, ka populāra komercbanku prakse ir negatīvu likmju noteikšana uzņēmumu līdzekļiem bankās un bieži - arī lielajiem privātajiem noguldītājiem. Gaisā gan virmo arvien spēcīgāka ideja, ka šādas likmes vajadzētu spēt noteikt visa veida depozītiem vai naudai kontā. Tad gan vispirms ir jāatņem iedzīvotājiem brīvība skaidru naudu turēt zeķē (vai seifos).

Bloomberg piebilst - vāciešiem patīk fiziska nauda un datu privātums. Līdz 2017. gadam skaidra nauda bijusi atbildīga aptuveni par pusi no šīs valsts darījumiem ar naudu. Tieši skaidru naudu lielākā mērā uzkrājot arī turīgākie valsts iedzīvotāji.Jāatceras, ka seifu iegāde vai šādu pakalpojumu izmantošana vienmēr saistīsies ar zināmām izmaksām (bet tā vismaz ir alternatīva).

Papildu izmaksas būs arī tad, ja būs vēlme savus līdzekļus apdrošināt, jo pretējā gadījumā to zudumu kādu neparedzētu gadījumu rezultātā (piemēram, katastrofu vai arī zādzību) neviens neatlīdzinās.