Baltijas uzņēmumi jau vēsturiski finansējuma nepieciešamības gadījumā ierasti vērsušies pie bankām, taču ne vienmēr šī ir vienīgā iespēja.

Vērtspapīru emitēšana ir apsvēršanas vērta un efektīva alternatīva papildu finansējuma piesaistei. Uzņēmumiem var emitēt gan kapitāla, gan parāda vērtspapīrus. Un obligāciju emisiju var veikt gan dažādas iestādes un institūcijas, gan privāti uzņēmumi. Pretēji akciju emisijai, obligāciju emisija neietekmē uzņēmuma īpašnieku sastāvu.

Obligācijas ir parāda vērtspapīru veids, kas tiek izmantots, lai piesaistītu līdzekļus finanšu tirgū. Vienkāršoti darījuma būtību var raksturot kā obligāciju emitenta aizņemšanos tirgū no daudziem aizdevējiem (obligāciju pircējiem) atbilstoši vienādiem emitenta sagatavotajos obligāciju emisijas noteikumos vai prospektā ietvertajiem nosacījumiem.

Lai arī situācijai un pieprasījumam finanšu tirgū obligāciju emitēšanas brīdī un konsultantu ieteikumiem ir izšķiroša nozīme, tomēr emitētājam, izstrādājot obligāciju piedāvājuma dokumentus, ir būtiska iespēja ietekmēt “spēles noteikumus”, t.sk., to par kādu summu obligācijas emitēt, uz kādu termiņu, ar kādu kupona (procenta) likmi, piedāvāt nodrošinātu vai nenodrošinātu darījumu, pašam paplašināti vai šauri noteikt naudas līdzekļu izmantošanas mērķi utt. Tādējādi obligāciju emisija var kalpot kā lieliska iespēja finansējuma piesaistei, ja uzņēmums lūkojas pēc alternatīvām banku un privātā kārtā piedāvātam finansējumam.

Lai gan obligāciju emisija ir perspektīvs finansējuma piesaistes avots, Baltijā ļoti reti uzņēmumi steidz to izmantot. Visbiežāk praksē dzirdētās bažas saistītas ar emitēšanas procesa sarežģītību, dārdzību un šaubām par potenciālo investoru interesi.

Priekšdarbi un obligāciju emitēšana

Ir tiesa, ka uzņēmumam pirms biržā kotējamu obligāciju emitēšanas, ir jāpārliecinās, ka priekšdarbi ir veikti vai paveicami pārskatāmā nākotnē un tam jāatvēlē nepieciešamie resursi. Prasības dažādu valstu tirgos un biržās var atšķirties, bet skaidra priekšdarbu identificēšana nav problemātiska. Piemēram, Nasdaq mājas lapā ir pieejama informācija par First North tirgus (piemērots mazākiem un jaunākiem uzņēmumiem) un regulētā tirgus (piemērots lielākiem uzņēmumiem ar ilgstošu darbības pieredzi) prasībām. First North tirgus prasības ietver gada un pusgada finanšu pārskatu, vienkāršotu uzņēmuma apraksta sagatavošanu un līguma noslēgšanu ar sertificētu konsultantu. Turpretim regulētā tirgus prasības ietver IFRS standarta gada un starpperiodu pārskatu un prospekta sagatavošanu, ziņojumu par korporatīvo pārvaldību un ilgtspēju, kā arī izvirza prasības noteiktam uzņēmuma darbības ilgumam un minimālajam emisijas slieksnim (0.2 MEUR).

Sākotnējā uzņēmuma apraksta vai prospekta izstrādes procesā jārēķinās ar detalizētas informācijas sagatavošanu par uzņēmumu, tā vēsturi, korporatīvo pārvaldību, biznesu, finanšu rādītājiem un jāspēj identificēt un aprakstīt riskus, kas saistīti ar emitentu, industriju un konkrētajām obligācijām. Uzņēmuma sakārtošana un vajadzīgo dokumentu sagatave aizņem gan laiku, gan finanšu resursus, parasti to nevar paveikt ne dienas, ne nedēļas laikā. Taču ar profesionālas konsultantu komandas palīdzību, process var noritēt gludi un ilgt dažus mēnešus. Jāņem vērā, ka obligāciju emisiju uzņēmums var veikt vairākkārt.

Attiecīgi sākotnēji ieguldītais darbs, piemēram, sakārtojot uzņēmuma korporatīvo pārvaldību, aprakstot tā darbību un ar to saistītos riskus, saglabājas kā spēcīga “bāze” un ieguldījums atmaksājas ilgtermiņā, jo uz to var balstīties arī turpmāk. Kamēr vien obligācijas tiks publiski tirgotas, uzņēmumam arī jābūt gatavam regulāri publiskot tā finanšu rezultātus un atklāt informāciju par visiem būtiskajiem notikumiem, kas var ietekmēt uzņēmumu un obligāciju cenu, taču šīs informācijas sagatavošana ikdienā neprasa milzu resursus.

Ne visu ar emisiju saistīto izdevumu finansiālo slogu vienmēr uzņēmumam ir jāsedz pašam. Piemēram, līdz šim uzņēmumiem periodiski ir bijis iespējams pieteikties finansiālam atbalstam, ko piešķir Centrālā finanšu un līgumu aģentūra, balstoties uz Eiropas Savienības fondu finansējumu. Līdzfinansējuma apmērs var sasniegt līdz pat 50% no kopējām sagatavošanās izmaksām sekmīgas obligāciju emisijas biržā uzsākšanai. Daļa no konsultantu izmaksām arī nereti balstīta uz “success fee” principu, proti maksājama tikai sekmīgas obligāciju emisijas gadījumā.

Investoru interese par obligācijām

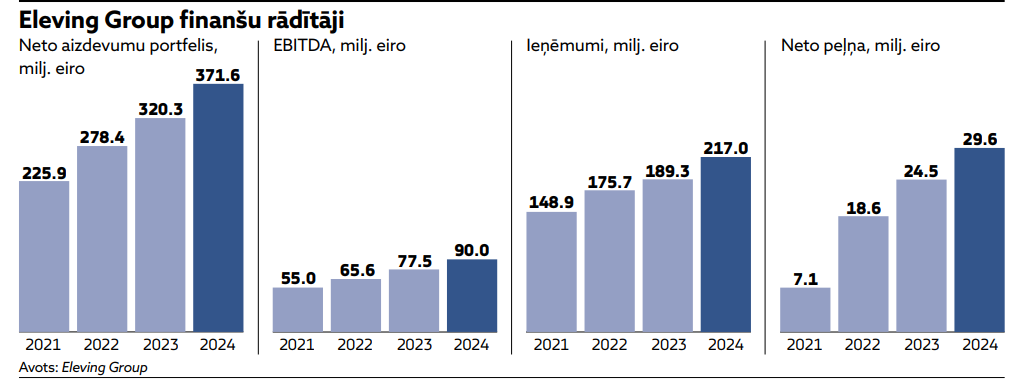

To, vai investoriem varētu būt pietiekama interese iegādāties emitēt iecerētās obligācijas, ir noskaidrojama, uzsākot priekšdarbus un konsultējoties ar speciālistiem, piemēram, investīciju banku. Dažkārt investoru interese var pat pārsniegt piedāvājumu. Tā piemēram, 2022. gada izskaņā AS “CleanR Grupa” ar investīciju bankas “Signet Bank” atbalstu emitēja obligācijas 15 miljonu eiro apmērā. Pieprasījums pēc “CleanR Grupa” obligācijām pusotru reizi pārsniedza piedāvājumu, tostarp ar pārliecinošu Latvijas investoru interesi. Līdz ar to aplami ir domāt, ka investoriem Baltijas finanšu tirgus nav interesants. Ja ir doma par nozīmīgu līdzekļu piesaisti un vīzija par to izmantošanu, vienmēr ir vērts mēģināt un konsultēties, lai tieši konkrētais uzņēmums gūtu skaidru priekšstatu par to, vai obligāciju emisija varētu būt ejamais ceļš.

Finansējumu biržā ir iespējams piesaistīt, investoru interese pastāv, taču uzņēmumam ir jāvēlas to saņemt un jābūt gatavam ieguldīt resursus priekšdarbu veikšanā, kas pieredzējušu konsultantu vadībā būs darbīgs, bet gana skaidrs un raits process. Obligāciju emisija uzņēmumam var ļaut piepildīt sapņus, paplašināties, iekarot jaunus tirgus un virzīt arvien ambiciozākus plānus.

Arī biržai, konsultantiem un nozares ekspertiem ir jāpalīdz uzņēmumiem – vispirms, jau stāstot par to iespējām, vienkāršotā valodā izskaidrojot sarežģīto un iedrošinot. Tieši iedrošināšana, atbalsts un vēl plašākas skaidrojošās kampaņas spētu palīdzēt uzņēmumiem aptvert, ka obligāciju emisija biržā nav vien tāls un neaizsniedzams sapnis, bet kas patiesi reāls un iespējams. Tāpat ir jāizglīto arī sabiedrība par ieguldījumu veidiem, iespējām, priekšrocībām, kur vēl ir vērojama vieta izaugsmei.