Finanšu tehnoloģiju uzņēmuma Eleving Group obligāciju piedāvājums biržā rit pilnā sparā un noslēgsies šā gada 7. martā. Ievērojot, ka pērn grupa īstenoja sākotnējo akciju piedāvājumu (IPO), kā arī iepriekš bijušas obligāciju emisijas, Dienas Bizness aicināja vairākus ekspertus komentēt kompānijas iespēto un piedāvāto.

Signet Bank ir viens no emisijas organizētājiem, un tas jāņem vērā, tomēr bankas uzdevums ir ne tikai labi veikt emisiju, bet arī redzēt riskus, tādēļ bankas analītiķa Valtera Smiltāna viedoklis šķiet būtisks. Otrs eksperts ir Investoru kluba redaktors Jānis Šķupelis, iepriekš ilggadējs Dienas Biznesa autors, kuru vērtējam kā pietiekami neatkarīgu un pieredzējušu tieši investīciju tēmās. Savukārt Engliht Research ir Baltijas mēroga tirgus izpētes kompānija, un tās dibinātājs Matiass Valanders sniedz skatījumu no malas.

Kalibrēta pieeja izaugsmes finansēšanai un ieguldītāju peļņai

Valters Smiltāns, Signet Bank investīciju analītiķis:

Eleving nav svešs ne vietējā, ne starptautiskajos kapitāla tirgos. Uzņēmums obligācijas kotē vietējā biržā kopš 2014. gada. Šobrīd Eleving ir divas aktīvas obligāciju emisijas, kas kotētas Nasdaq Riga un Frankfurtes fondu biržā. Uzņēmums jau ir veiksmīgi pārfinansējis četras obligācijas biržā Nasdaq Riga gandrīz 64 miljonu eiro apmērā, kas apliecina to kā uzticamu, ilgtspējīgi augošu un finansiāli stabilu emitentu.Eleving izvirzījis ambiciozus mērķus - teju dubultot savu kredītportfeli nākamajos trīs gados. Stratēģiskā mērķa nolūkā uzņēmums pagājušajā rudenī veica Latvijas lielāko IPO, piesaistot 29 miljonus eiro, tādējādi stiprinot kapitāla bāzi un paplašinot aizņemšanās iespējas. Ņemot vērā izaugsmes tempu, kredītlīdzekļu piesaistīšana ir dabiska rīcība. Ieguldītāju fokuss dabiski virzās uz ienesīgumu. Noderīgu kontekstu sniedz nebanku aizdevēju obligāciju salīdzinošā analīze, kas darbojas līdzīgos aizdevumu segmentos un ģeogrāfiskās vietās. Salīdzinot nebanku aizdevēju obligāciju ienesīgumu, kuriem līdzīgs kredītreitings (Fitch: “B”), Eleving jaunās emisijas ienesīgums ir godīgs — ne dārgs, ne lēts. Lai gan daži līdzīgi uzņēmumi piedāvā augstāku ienesīgumu, ir svarīgi ņemt vērā obligāciju nodrošinājumu. Eleving obligācijas ir nodrošinātas ar aizdevumu un transportlīdzekļu portfeli, savukārt lielākā daļa salīdzināmo nebanku aizdevēju obligācijas ir nenodrošinātas, kas pieprasa lielāku atdevi, lai kompensētu risku. Iespējams, kāds arī ļoti vēlētos kādu procentu augstāk, taču 10% ienesīgums ir pamatots. Tāpat kā ar jebkuru ieguldījumu, Eleving darbība ietver sevī riskus. Spilgtākie, kas nāk prātā, ir makro un valūtas riski. Līdzīgi kā tradicionālās bankas, Eleving ir pakļauts makroekonomiskajām svārstībām, kas var ietekmēt kredītu pieprasījumu (arī piedāvājumu) un saistību nepildīšanu. Mūsuprāt, pietiekami liela daļa no Eleving klientiem ir tādi, kurus bankas neapkalpo pieņemtā riska dēļ, tādējādi šis klientu segments potenciāli ir jutīgāks pret ekonomiski negatīvām izmaiņām. Aptuveni 80% Eleving darbību notiek ārpus eiro zonas, kas rada valūtas maiņas risku. Grupa aktīvi mazina šo risku, daļu no parādsaistībām piesaistot vietējās valūtās ārpus Baltijas vai izsniedzot kredītus tādās mazāk svārstīgās valūtās kā USD.Kopumā Eleving jaunā obligāciju emisija atspoguļo labi kalibrētu pieeju izaugsmes finansēšanai un ieguldītāju peļņai.

Jaunās obligācijas ir ar relatīvi zemāku riska profilu

Matiass Valanders (Mattias Wallander), Enlight Research dibinātājs:

Eleving Group šobrīd piedāvā papildu emisiju obligācijām, kuras kompānija emitēja jau 2023. gadā. Jāsaka, ka šim laidienam ir samazināta atdeve no 13% gadā uz 10%, bet tas liecina, ka pašu obligāciju vērtība biržā ir palielinājusies, un tas ir pozitīvi. Arī akciju vērtība kopš IPO ir bijusi stabila, un cenas svārstības ir bijušas abos virzienos vien 2-3% apmērā. Šobrīd akciju cena ir IPO līmenī, proti, 1,70 eiro.IPO laikā piesaistītie 29 milj. eiro ir stiprinājuši kompānijas bilanci kopumā, sniedzot iespēju dzēst dārgākās saistības un uzlabot izmaksu struktūru. Tas nozīmē, ka šā brīža obligāciju piedāvājums nāk ar zemāku riska profilu, salīdzinot ar iepriekšējām emisijām. Arī prognozes par zemākām Euribor likmēm padara 10% ienesīgumu relatīvi pievilcīgāku.Tirgus dinamikas ziņā obligāciju likviditāte parasti ir zema, tāpēc šis risks pastāv. Tas nozīmē, ka jums nevajadzētu investēt naudu, kas jums varētu būt nepieciešama tuvākajā nākotnē - jums jāspēj obligācijas turēt līdz to dzēšanas termiņam, kas Eleving gadījumā ir 2028. gada oktobrī. Uzņēmējdarbības ziņā ir operacionāls risks, kas nozīmē to, ka Eleving Group biznesa rezultāti pēkšņi varētu pasliktināties. Mēs, Enlight Research, uzskatām, ka šis risks ir salīdzinoši zems, ņemot vērā uzņēmuma līdzšinējo darbību un pēdējo gadu rezultātus. Tomēr šī nianse investoriem ir jāņem vērā, tāpat kā investējot jebkurā citā finanšu instrumentā.

Akcijas stagnēšana jāatsit ar labāku ienesīgumu

Jānis Šķupelis, Investoruklubs.lv redaktors

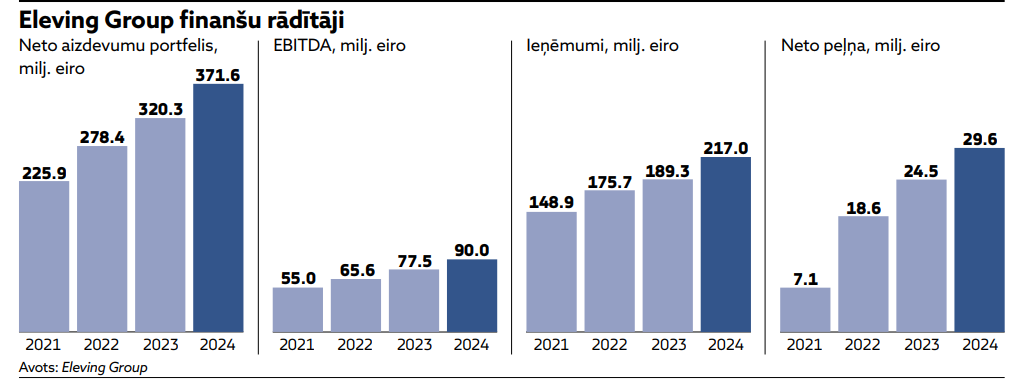

Eleving Group pirms laiciņa nāca klajā ar vietējiem investoriem patīkamam ziņām. Uzņēmums atklāja, ka 2024. gada rudenī notiks tā sākotnējais publiskais akciju piedāvājums (IPO), kur šie plāni lielā mērā tika arī veiksmīgi izpildīti - uz uzņēmuma akcijām parakstījās 4515 investori 33 miljonu eiro apmērā.Jāatzīst, ka pēc šī IPO Eleving akcijas ieguldījuma stāsts pagaidām ir bijis neizteiksmīgs. Savas biržas gaitas Eleving akcija 2024. gada oktobra vidū sāka pie 1,7 eiro atzīmes. Pēc tam tā nedaudz saplaka, bet tagad tā atkal atrodas pie 1,7 eiro atzīmes. Nekas ļoti sajūsminošs tas nav.Eleving nupat paziņoja, ka uzņēmuma apgrozījums 2024. gadā audzis par 15% līdz 217 milj. eiro, EBITDA peļņa - par 16% un peļņa - par 21% līdz 29,6 milj. eiro. Tāpat uzņēmuma vadība plāno Eleving peļņu un apgrozījumu pārskatāmā periodā audzēt par 19-20%.Zināms tapis tas, ka investori dividendēs par 2024. gadu saņems 14 līdz 15 milj. eiro. Tas šā uzņēmuma akciju turētājiem nozīmētu daudzmaz pienācīgu ienākumu kaut vai no šī – bez pašas akcijas cenas palielināšanās, kas, protams, būs vēl labāk. Pie 1,7 eiro dārgas akcijas Eleving dividenžu ienesīgums, šķiet, gozētos ap 7%.Protams, katram investoram lietas ir jāvērtē pašam. Šajā pašā laikā Eleving akcija pie šī visa neizskatās dārga – patiesībā drīzāk tā velk uz lēto pusi. Uzņēmums maksā visai dāsnu dividendi, un arī tā izaugsmes perspektīvas nav sliktas. Protams, ja kaut kas nav nosacīti dārgs, tas automātiski nebūt negarantē kādu tūlītēju (vai vispār) ieguldīšanas veiksmes stāstu.Un tad ir arī uzņēmuma parāda papildu emisijas piedāvājums. Eleving Group nupat atklāja, ka emitēs obligācijas līdz 50 miljonu eiro vērtībā ar to atmaksas termiņu 2028. gada oktobrī. To ienesīgums būšot 10%. Uzņēmums šo kapitālu izmantošot pārsvarā turpmākai kompānijas izaugsmes veicināšanai esošajos un jaunajos tirgos. Būtībā papildu nauda tam izskatās nepieciešama, lai varētu noturēt uzņemto izaugsmes kursu - pamatā audzēt Eleving kredītportfeli, uz ko arī norāda pati uzņēmuma vadība.Ja viss Eleving ritēs kā pa sviestu, tad šādas obligācijas šajos laikos var piedāvāt labu ienesīgumu.Protams, salīdzināt var ar visu ko. Eiropas bezriska etalons ir Vācijas parāds. Te trīs gadu obligāciju ienesīgums atrodas pie 2,15%. Pasaules bezriska etalons ir ASV parāds, kura trīs gadu papīru ienesīgums atrodas pie 4,32%. Piemēram, Latvijas valdības trīs gadu krājobligāciju likme bija 2,7%. Te gan jāpiebilst, ka ienākumi no šādām krājobligācijām netiek aplikti ar nodokļiem, kas tā notiktu privātu uzņēmumu piedāvājumu gadījumā. Lai nu kā – likme tāpat ir lielāka, ko acīmredzami nosaka arī lielāks risks.Konkrēti man patīk viena unikāla lieta, kas Eleving gadījumā ir Āfrika. Eleving Group pārliecinoši lielākā daļa biznesa veidojas ārpus Baltijas, un aptuveni trešo daļu no uzņēmuma portfeļa veido Āfrika. Baltijas akciju investīciju gadījumā viena lieta ir tā, ka, šķiet, gandrīz visiem šeit vietējā mērogā publiski kotētajiem uzņēmumiem pamatā arī ir tikai šis vietējais tirgus, tad varbūt ļoti maz - kaut kas arī cits. Viena iespēja Baltijas investoram šajā gadījumā saistās ar diversifikāciju, lai gan nenoliedzami uzreiz eksotika, kas pareizi dozēta, nav nemaz tik slikti.