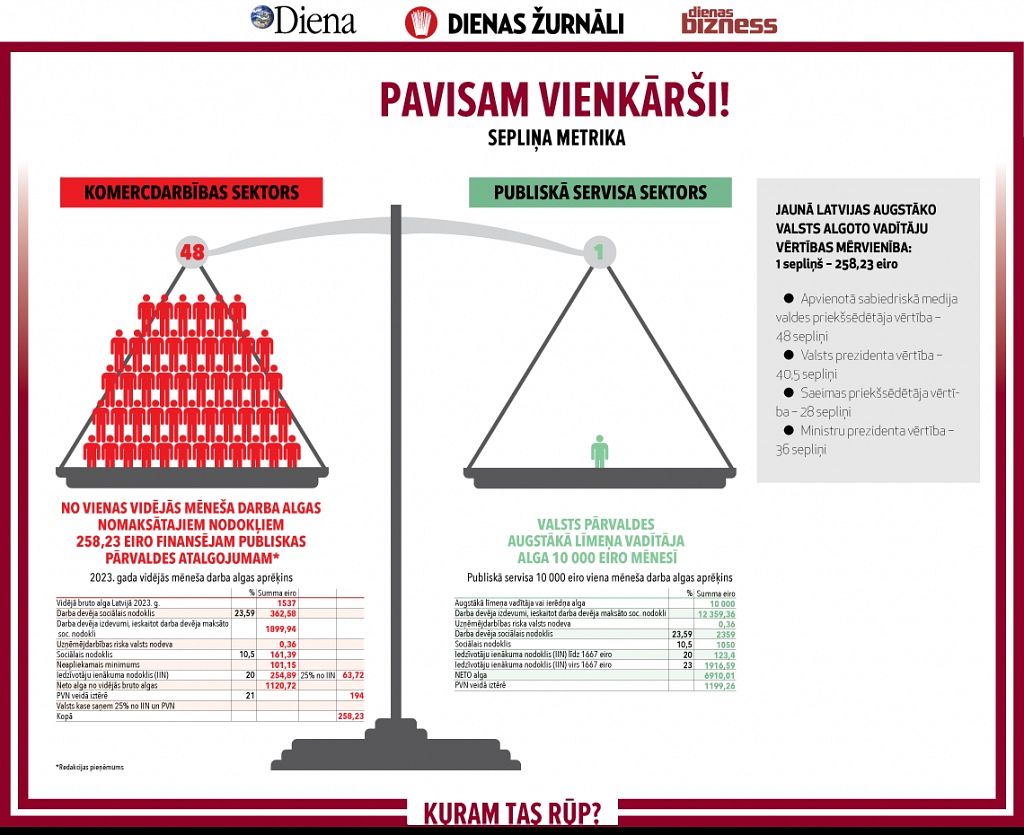

Vidējā mājsaimniecība Latvijā – tālu no vidusslāņa līmeņa.

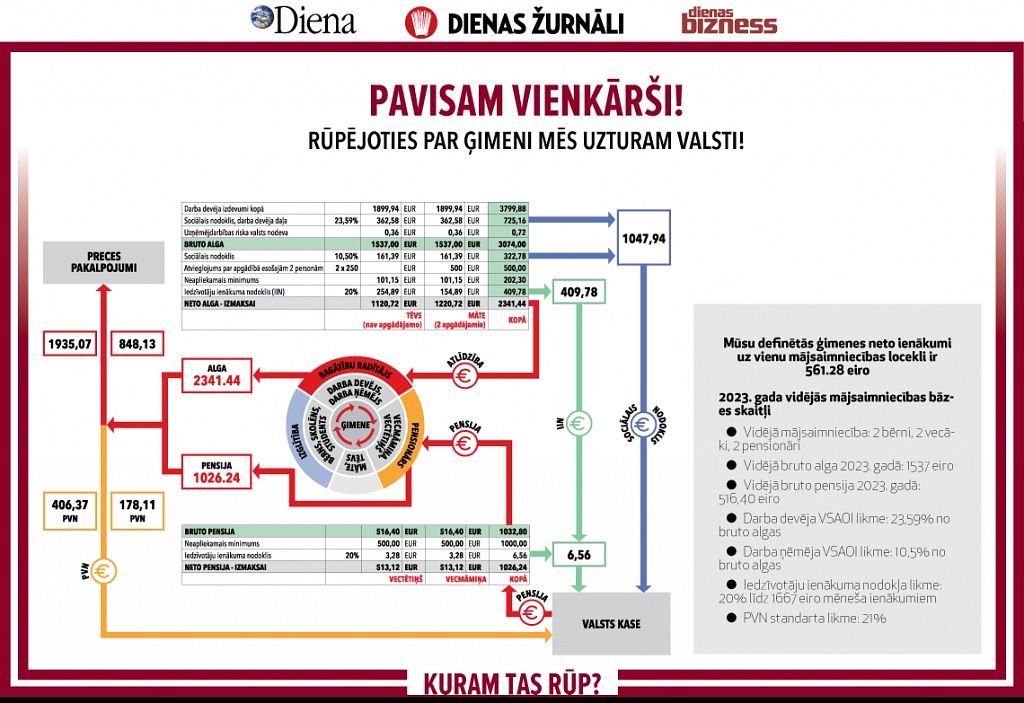

Kad Latvijas vidējā mājsaimniecība ir iegādājusies preces un pakalpojumus par visu naudu, tā teorētiski ir iztērējusi 2783,2 eiro un nodokļos (PVN, sociālās iemaksas un iedzīvotāju ienākuma nodoklis) samaksājusi 2048,76 eiro. Ja preces un pakalpojumus, kas pieklājas visiem, vienkāršoti saucam par maizes klaipu, iznāk, ka vairāk nekā 2/5 no tā apēd valsts – lai visiem būtu liela drošība, laba kārtība, lieliska veselība un izcila izglītība.

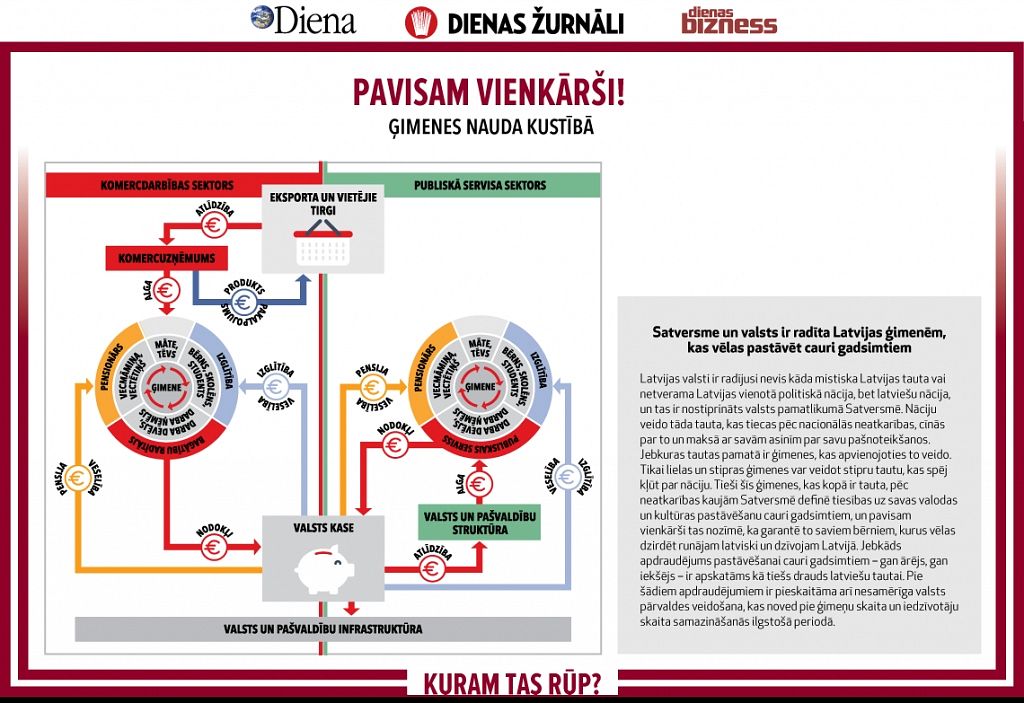

Vidējā ģimene valstī mūsu izpratnē ir divi strādājošie – vecāki, kas saņem vidējo algu pēc CSP 2023. gada datiem, divi pensionāri (vecvecāki), kas saņem vidējo pensiju pēc tā paša gada statistikas, un divi bērni, kas tiek skaitīti kā apgādājamās personas. Mēs vērā ņemam tikai lielākos nodokļus – PVN, IIN un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). Nekādi citi nodokļi vai nodevas netiek ņemti vērā. Vienkāršības labad vērā netiek ņemti arī cita veida atvieglojumi vai pabalsti, piemēram, māmiņalgas, pieņemot, ka atvieglojumi un pabalsti savstarpēji izlīdzinās ar neievērotiem nodokļiem un nodevām. Valsts pamatā ir ģimene, un mūsu mērķis ir skaidri parādīt ģimenes budžetu un saikni ar valsti. Proti, ir vērts saprast, cik katra ģimene maksā par savu valsti un cik paliek pašiem, jo stipra valsts ir stipriem pilsoņiem.

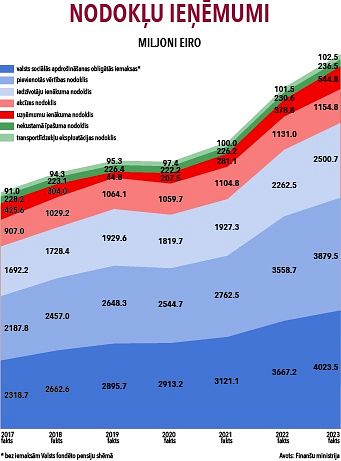

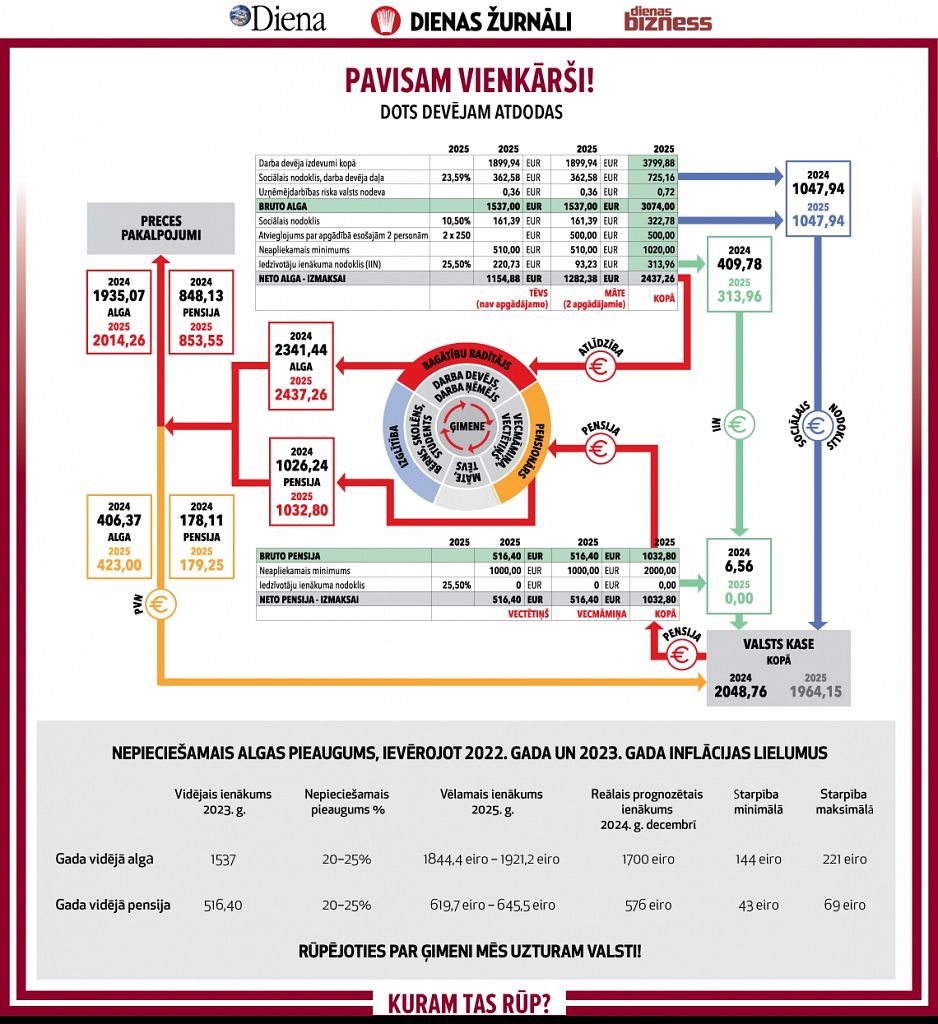

Bruto ieņēmumi un nodokļi

Bruto ienākumi vidējā mājsaimniecībā veidojas no divu vecāku vidējām algām pirms nodokļu nomaksas, par pamatu ņemot 2023. gada oficiālo skaitli – 1537 eiro, kā arī no vecvecāku vidējām pensijām – 516,40 eiro katram pensionāram. Kopā tas ir 4106,8 eiro. Pirmkārt, jāpiebilst, ka ir kāda lieta, ko vispār reti kāds darba ņēmējs ņem vērā un nereti pat par to nezina. Proti, darba devējs no visiem strādājošā bruto ieņēmumiem maksā 23,59% lielu VSAOI, kas ir 365,58 eiro katram strādājošajam, kas saņem vidējo algu. Turklāt darba devējs to dara no visas bruto algas, arī no darba ņēmēja vēl nenomaksātajām VSAOI.

Pēc būtības iznāk tāds mazais sociālisms, jo darba devējs maksā VSAOI arī no VSAOI. Kad ar darba devēju esam tikuši galā, darba ņēmējs samaksā savus 10,5% VSAOI, kas arī ieripo Valsts kasē. Konkrēti tiek samaksāts 161,39 eiro no katra strādājošā ar vidējo algu. Saskaitot visas sociālās iemaksas par diviem strādājošajiem, valsts saņem 1047,94 eiro. Otrkārt, uzreiz ir jāsamaksā arī IIN. Te jāņem vērā, ka katram vecākam ir ar nodokļiem neapliekamais minimums – 101,15 eiro un viens no vecākiem saņem nodokļu atvieglojumus par diviem apgādājamajiem, kas viņam dod IIN ekonomiju no 500 eiro, un tas ir 100 eiro. Bērnu vecāki kopā samaksā 409,78 eiro lielu IIN. Nesteigsimies pavilkt svītru.

Arī pensionāri maksā IIN no savas pensijas. Gan nelielu, jo neapliekamais minimums 2023. gadā bija 500 eiro. Precīzāk – pensionāri maksā nelielu IIN no savām sociālajām iemaksām, kas kādreiz bija nodoklis un izveidoja pensiju. Proti, aizdomājoties – tiek maksāts nodoklis no nodokļa. Te var strīdēties. Pasaulē vairākkārtēju nodokļu uzrēķināšanu neatzīst, un valstīm tas godu nedara, no otras puses – VSAOI maksā pirms IIN nomaksas, un teorētiski var teikt, ka IIN no sociālā nodokļa vēl nebija paņemts un tie tik un tā bija un ir ienākumi.

Jaunībā no jums nepaņēmām, ņemam tagad! Vēl jo vairāk, ja no uzņēmēja var prasīt VSAOI no VSAOI, ja benzīna akcīzes nodoklim pa virsu vēl var uzrēķināt PVN, tad 3,28 eiro IIN no vidējās pensijas par to, ka godprātīgi maksātas VSAOI, tāds nieks vien ir dubultās nodokļu aplikšanas praksē. Finālā vidējās mājsaimniecības locekļi, lai saņemtu savu neto ienākumu, nodokļos samaksā 739,12 eiro un vēl darba devējs ir piemaksājis par strādājošajiem – 725,16 eiro. Kopā nodokļos par mājsaimniecības locekļiem ir samaksāti 1464,28 eiro, bet ar to nodokļi nebeidzas.

Arī PVN jāmaksā

Daudzi uzskata, ka preces cena veikalā ir tāda, kā rakstīts kases aparāta lodziņā, un nesāk pētīt čeku, kurā var atrast cenā apslēptu akcīzes nodokli cukurotam ūdenim, kas aplikts ar PVN. Īsāk, katrā preces vai pakalpojuma cenā pilnīgi noteikti ir pievienotās vērtības nodoklis, un tas čekos ir redzams. Vienkāršības labad mēs neesam ņēmuši vērā kādas atsevišķas jomas, kurās šis nodoklis ir samazināts, tādēļ aprēķinos izmantojam tikai standarta PVN likmi, kas ir 21%. Ja vidējās mājsaimniecības locekļi, saņemot savas neto algas, spēj iztikt, neko nepērkot, tad PVN, protams, nav jāmaksā un algu var noguldīt bankā, pirkt vērtspapīrus vai vienkārši likt zem matrača.

Mēs pieņemam, ka visa nauda, kas ienāk ģimenes budžetā mēneša laikā, tiek arī izdota pirkumiem un uzkrājumus šī vidējā mājsaimniecība neveido. Aprēķinu entuziasti var individuāli veidot savu shēmu pēc mūsu parauga, pieņemot, ka vidējā ģimene drošībai atliek kādu summu. Tātad, no divu strādājošo neto algām pērkot preces, tiek nomaksāts 406,37 eiro liels PVN, bet no divām vidējām pensijām – 178,11 eiro liels PVN. Tādējādi kopā par vai no šiem mājsaimniecības locekļiem Valsts kasē ir ienākuši 2048,76 eiro, skaitot nodokļus lielākajās nodokļu grupās.

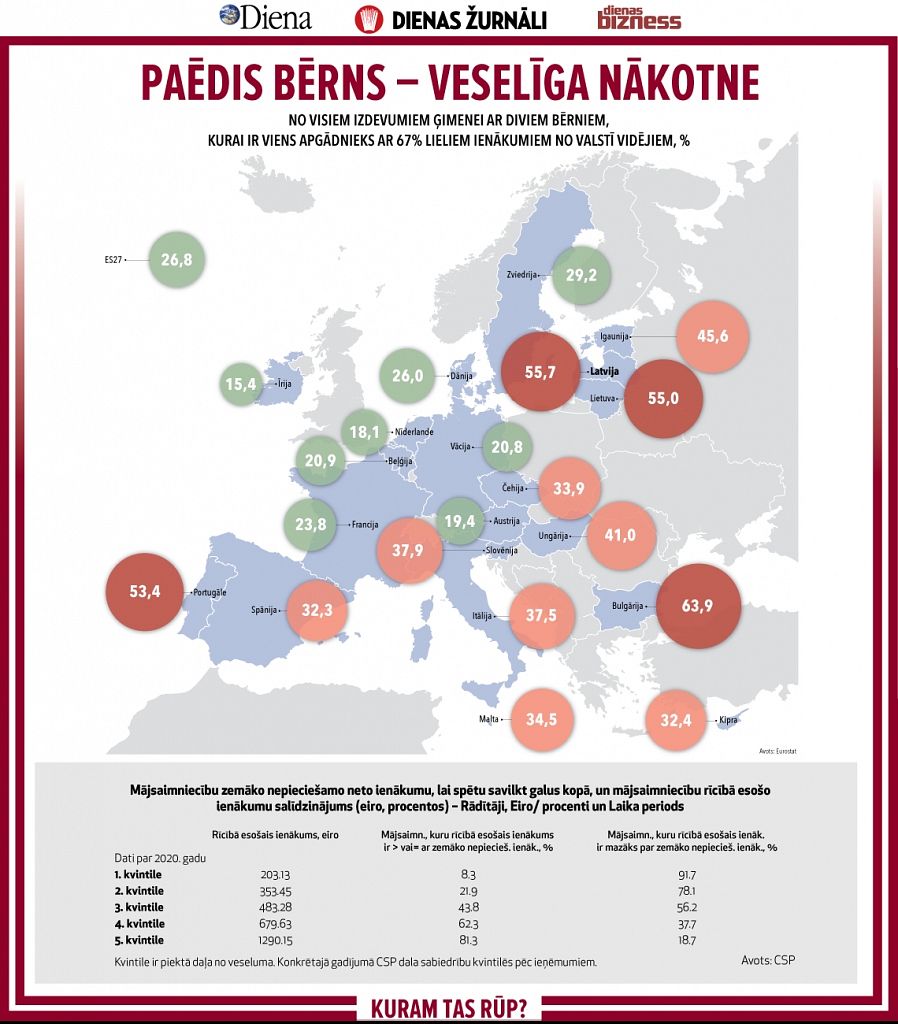

Saņem minimumu vai pusi no normālā

Vienmēr rodas vēlme novērtēt – tas ir daudz vai maz, cik samaksājam nodokļos un cik saņemam. Bieži vien ir vēlme salīdzināt ar kaimiņzemēm, bet īsti jau nepadodas, jo tur viss ir citādi. Tiek izstrādātas visdažādākās metodes, un tomēr visi salīdzinājumi ir relatīvi, tādēļ piedāvājam par pamatu izvēlēties mūsu valsts noteiktos uztura limitus. Nevis kaut kādus mazturīgo pabalstus, bet minimālo uzturlīdzekļu apmēru, kas tiek noteikts viena bērna uzturēšanai Latvijas valsts likumos. 2023. gadā valsts bija noteikusi, ka bērnam līdz 7 gadu vecumam pieklājas 155 eiro lieli uzturlīdzekļi, bet pēc 7 gadu vecuma – 186 eiro. Vidēji 170,5 eiro no katra vecāka, ja abi solidāri maksā uzturlīdzekļus.

Tātad katra bērna uzturēšanai no valsts viedokļa ir nepieciešams 341 eiro. Ja bērna uzturēšanas izmaksas pēc 7 gadu vecuma sasniegšanas pieaug par 20%, tad līdzīgi noteiksim pieauguša cilvēka nepieciešamību, palielinot 186 eiro uzturlīdzekļu masu par 20%, protams, reizinot ar divi pēc bērnu parauga, kur apgādātāji ir divi. Iegūsim, ka katram pieaugušajam mājsaimniecībā pēc valsts noteiktā standarta vajag vismaz 446,4 eiro. Tātad kopējā nepieciešamo līdzekļu neto masa ir 1785,6 eiro pieaugušajiem un 682 eiro diviem bērniem, vai 2467,6 eiro kopā. Tādiem ir jābūt minimālajiem neto ienākumiem mājsaimniecībā, un tos vismaz daļēji ir noteikusi pati Latvijas valsts, un mūsu papildinājumi aprēķinos ir atvasināti no valsts likuma burta.

Mūsu vidējās mājsaimniecības kopējie neto ienākumi ir 3367,68 eiro, kas ir par 900 eiro vairāk, nekā valstī noteiktie minimālie uzturlīdzekļi paredz saņemt. No tā varam secināt, ka, dzīvojot pieticīgi, dzimta var uzturēt bērnus un atļauties kādu neikdienišķu pirkumu. Ievērojot, ka runa ir par minimālajiem uzturlīdzekļiem, būtu godīgi tos pielīdzināt minimālās algas līmenim, lai iegūtu vidējai algai atbilstošu lielumu, tādu, ar ko mērīt vidējo mājsaimniecību. Minimālās bruto algas atšķirība no vidējās bruto algas Latvijā 2023. gadā bija 2,48 reizes. Tātad arī minimālo nepieciešamo summu, pēc uzturlīdzekļu apmēra rēķinot, būtu jāpalielina 2,48 reizes, lai iegūtu tādu nepieciešamo līdzekļu daudzumu, ko pēc būtības nosaka valsts un kas atbilstu vidējās algas saņēmēja dzīves prasībām. Bērnus taču uztur arī tādi cilvēki – no vidusslāņa! Tad iegūsim, ka patiesībā mūsu vidējai mājsaimniecībai nepieciešamajiem ienākumiem 2023. gadā būtu jābūt 6119,65 eiro, kas ir gandrīz divas reizes vairāk, nekā mūsu apskatītā mājsaimniecība saņem, kas ir nepietiekami, lai vidējo mājsaimniecību dēvētu par sabiedrības vidusslāni.

Vidusslānis ir politiskās stabilitātes priekšnoteikums, tas arī liek uzdot jautājumu – vai nav jāmaina nodokļu politika tā, lai tas būtu plašāks, jo nepieļaujam iespēju, ka valsts būtu noteikusi pārāk lielus minimālos uzturlīdzekļus. Šobrīd tiek veikti dažādi aprēķini nodokļu izmaiņām, un es aicinātu ne tikai iedzīvotājus, bet arī lēmumu pieņēmējus šo vienkāršo kalkulatoru izmantot, lai ieraudzītu ne tikai potenciālo budžeta ieguvumu, bet arī vidējās mājsaimniecības naudas plūsmu. Runa ir par valsts drošību un politisko stabilitāti!

#1/2