Aizvadītajā nedēļā, atsaucoties uz jaunāko Pasaules Bankas grupas un PricewaterhouseCoopers (PwC) sagatavoto ziņojumu par nodokļu situāciju pasaulē, plašsaziņas līdzekļos parādījās viedoklis, ka nav reāla pamata uzņēmēju pārmetumiem par nodokļu slogu Latvijā. Šajā paziņojumā ietverts apgalvojums, ka Latvijā ir zemākā darbaspēka nodokļu likme (26.6%) starp Baltijas valstīm (Lietuvā – 35.2%, Igaunijā – 39%). Ziņojums balstīts uz Pasaules Bankas izstrādātu metodoloģiju, kuras nosacījumi tiek vienādi piemēroti nodokļu sistēmas salīdzināšanai 189 pasaules valstīs, bet neņem vērā dažas specifiskas atšķirības, kas attiecas uz Baltijas valstīm. Tāpēc būtu nepieciešams iedziļināties konkrētā ziņojuma metodoloģijā.

Pirmkārt, pētījuma rezultāti nav tieši salīdzināmi, jo rezultātos nav ietverti uz darba ņēmēju attiecināmie nodokļi, kuri Baltijas valstīs ir ļoti atšķirīgi. Latvijā uz darba ņēmēju attiecināmie nodokļi (VSOAI darba ņēmēja daļa un IIN) ir augstāki, salīdzinot ar kaimiņvalstīm. Otrkārt, darbaspēka nodokļu likmes parasti tiek izmantotas nodokļu aprēķināšanai no noteiktas algas. Savukārt pētījuma rezultātos uzrādītais jēdziens ‘darbaspēka likmes‘ ir ar pavisam citu nozīmi. Pētījuma rezultātos uzrādītās likmes ir novērtētas procentos pret nosacīto peļņu, kas, savukārt, aprēķināta uz noteikta biznesa modeļa pieņēmumiem. Treškārt, atbilstoši Pasaules bankas noteiktajiem pētījuma standartiem, aprēķini tiek veikti nosacītam («virtuālam») uzņēmumam, kas nodarbojas ar keramisko puķu podu ražošanu un pārdošanu. Turklāt daļa no uzņēmuma peļņas ir gūta, pārdodot zemes gabalu 2.gadā pēc uzņēmuma darbības sākšanas. Tādējādi šis «virtuālais» uzņēmums nav pietiekami reprezentatīvs, jo pētījumā ietvertās uzņēmuma pazīmes nav samērojamas ar reāliem piemēriem Latvijā. Ceturtkārt, pētījuma rezultāti nav tieši salīdzināmi, jo darbaspēka nodokļos ir ietvertas atšķirīgas pozīcijas (Igaunijā un Lietuvā ir iekļautas veselības apdrošināšana, kamēr Latvijā – nav). Piektkārt, pētījumā ir izmantoti dažādi atalgojuma lielumi. Piemēram, pētījuma metodoloģija paredz to, ka Igaunijā par to pašu darbu būtu jāmaksā aptuveni pusotru reizi lielāka alga, nekā Latvijā.

Iepriekš minēto iemeslu dēļ Pasaules bankas un PWC ziņojums nav izmantojams, lai novērtētu Latvijas darbaspēka nodokļu konkurētspēju pret citām valstīm.

Taču kāda ir patiesā situācija?

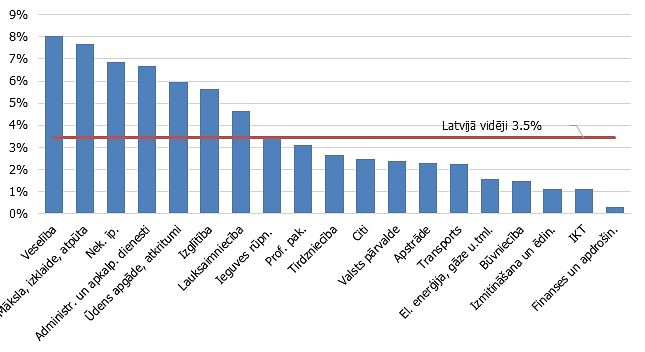

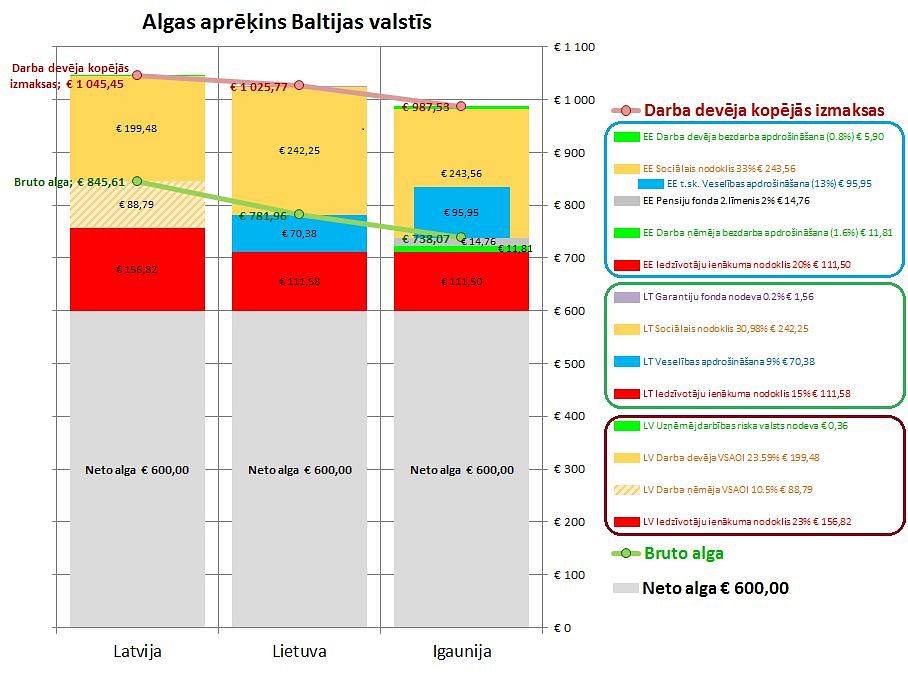

Latvijas Darba devēju konfederācija (LDDK) ir veikusi savus aprēķinus un salīdzinājumus par viena darbinieka izmaksām visās Baltijas valstīs 2015.gadā. LDDK aprēķinos ir salīdzinātas kopējās darba devēja izmaksas, izmantojot līdzvērtīgus nosacījumus ar vienādu neto algu 600 eiro mēnesī (aptuvenā vidējā alga Latvijā 2015.gadā) par darbinieku, kuram nav apgādājamo. Latvijā šāds darbinieks darba devējam izmaksā 1045,45 eiro mēnesī, savukārt Lietuvā –1025,77 eiro, bet Igaunijā – tikai 987,53 eiro (skat. attēlu). Šie aprēķini uzskatāmi pierāda, ka darba nodokļi un tiem pielīdzinātie obligātie maksājumi Latvijā ir augstākie starp Baltijas valstīm.

Lielākā Latvijas darba devēja izmaksu starpība pret kaimiņvalstīm veidojas galvenokārt uz atšķirīgu nodokļu likmju rēķina. Latvijā ir augstākā iedzīvotāju ienākuma nodokļa likme – 23% (bija plānots likmi pakāpeniski samazināt līdz 20%, bet 2016.gadā likmes samazinājums netika veikts), kamēr Igaunijā tā ir tikai 20%, savukārt Lietuvā – 15%. Arī valsts sociālās apdrošināšanas obligātie maksājumi (VSAOI) Latvijā kopumā izmaksā dārgāk nekā kaimiņvalstīs. Latvijā VSAOI likme ir 34,09 % (t.sk. darba devēja pusē – 23,59%, darba ņēmēja pusē – 10,5%), savukārt sociālais nodoklis Igaunijā ir 33%, Lietuvā – 30,98%.

Jāpiemin arī vēl viena būtiska Latvijas atšķirība ar kaimiņvalstīm. Latvijā šobrīd vēl tikai tiek runāts par speciāla veselības nodokļa ieviešanu. Tikmēr Lietuvā un Igaunijā šādi maksājumi jau ir ieviesti. Lietuvā pastāv speciāls veselības nodoklis 9% apmērā, bet Igaunijā veselības apdrošināšanai tiek novirzīts 13% liels nodoklis, kas ir sociālā nodokļa sastāvdaļa. Kaimiņvalstīs nodokļi un tiem pielīdzinātie maksājumi ietver arī valsts finansētu veselības apdrošināšanu, kamēr Latvijā šis jautājums nav atrisināts. Latvijā pastāvošā prakse ir tāda, ka uzņēmumi apmaksā darbinieka slimības lapu no otrās līdz desmitajai dienai (ieskaitot), kopumā šim mērķim tērējot aptuveni 50 milj. eiro gadā; turklāt liela daļa darba devēju saviem darbiniekiem pērk veselības apdrošināšanas polises. Pieskaitot slimības lapu apmaksu, darba devējiem Latvijā darbinieks izmaksā vēl dārgāk nekā kaimiņvalstīs, kur slimošana ietverta veselības nodokļa tēriņos.

Pastāvošās darbaspēka nodokļu atšķirības starp Baltijas valstīm nozīmē to, ka Latvijā ir labvēlīgāka nozarēm ar zemu atalgojumu. Tas kavē pāreju uz augstākas pievienotās vērtības ekonomiku, kurā būtu augstāks atalgojums. Zems vidējais atalgojums postoši iedarbojas uz Latvijas ilgstpēju.

Jaunajai Latvijas valdībai ir nopietni jāpievēršas darbaspēka nodokļu konkurētspējas jautājumam Baltijas līmenī. LDDK sagaida no valdības jēgpilnu un konstruktīvu dialogu par būtiskajiem jautājumiem, tajā skaitā nodokļu jomā.

Izmantotie algu kalkulatori nodokļu un tiem pielīdzināto obligāto maksājumu aprēķināšanai:

Latvijā http://m.vid.lv/lv/kalkulatori/algu_kalkulators/2

Lietuvā http://www.auditum.lt/index.php/atlyginimu-skaiciuokle/277-atlyginimo-skaiciuokle-2.html

Igaunijā http://www.calkoo.com/?lang=3&page=1