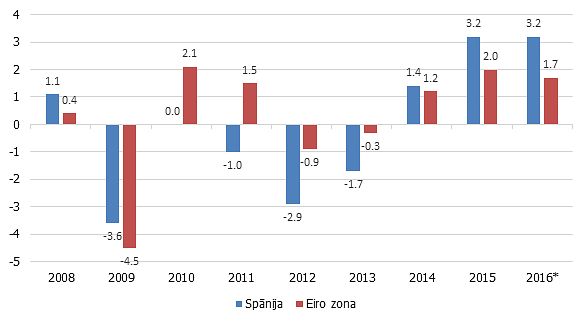

Spānijas nākamais lielais solis tuvāko mēnešu laikā, visticamāk, būs starptautiskās palīdzības pieņemšana. Tā uzskata arī eksperti.

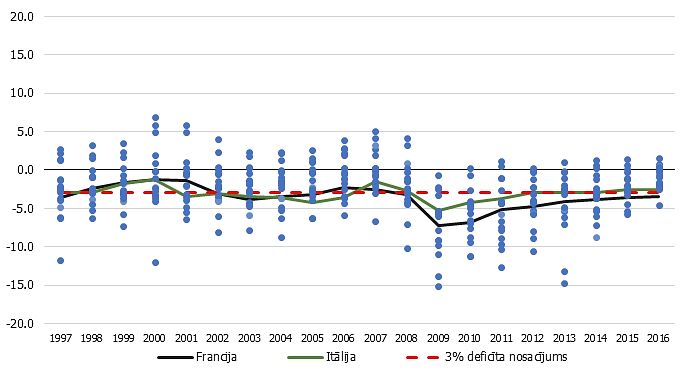

Vairākas Eiropas lielākās ekonomikas nupat kā prezentējušas savus nākamā gada budžetus. Pamatā tie ir taupības budžeti, kas tika gaidīti un paredz gan izmaksu samazināšanu, gan nodokļu palielināšanu. Viena no valstīm, kas prezentēja savu budžetu, bija Francija, kas paredz nākamgad budžeta deficītu samazināt līdz 3% (no šogad prognozētajiem 4,5%, bet Francijas valsts parāds ir 91% apmērā no IKP no 86% 2011. gadā). Par taupības budžetu šonedēļ paziņojusi arī Spānija.

Eiropā dominē taupība, taupība un vēlreiz taupība, kas nebūt nepatīk ierindas iedzīvotājiem, kuru vairumam nākas piedzīvot pirktspējas samazināšanos, par ilgāka termiņa efektu dažkārt aizdomājoties maz. Protams, neviena sociālā grupa negrib ilgstoši samierināties ar atvadīšanos no labākas dzīves apstākļiem, bet diemžēl ekonomikas konsolidācijas un lēnas izaugsmes laikmets ir tieši tagad. Pēc dzīrēm iestājušās paģiras, un kārtējā uzlāpīšanās vēlama nebūtu; citādāk – pēc tam būs vēl sliktāk vai slimība vispār aizies pašplūsmā. Prātā nāk, piemēram, Grieķijas gadījums, kad valsts vienkārši nespēj atgriezties uz konkurētspējīgas takas, un parāds jāņem, lai atdotu iepriekšējo parādu.

«Patlaban parādu krīze turpina karāties gaisā. Vispārēji vērtējot, ir iestājies nosacīts pieklusums. Pēc Eiropas Komisijas un Eiropas Centrālās bankas (ECB) paziņojumiem un iezīmētajiem virzieniem ir vērojama lokāla darbība. Valstis darbojas pie finanšu stabilizēšanas, trešā ceturkšņa makrobilde vēl tikai veidojas, līdz ar to ir vērojama nogaidoša attieksme un tiek sekots vektoram, kādā attīstās parādu krīze. Risinājumu iedzīvināšana būs krietni grubuļaina, jo ne visas valstis būs gatavas iekļauties kopējā rāmī. Par niansēm diskusijas vēl būs karstas. Un primārais, kā risināsies parādu krīze, būs tas, cik veiksmīgi tiks pārvarēta lejupslīde un cik ātri valstis atgriezīsies pie izaugsmes. Spānija ir ļoti sarežģītā situācijā īpaši pieaugošā reģionālā separātisma situācijas dēļ. Neskatoties uz to, ka tiek veikti krasi taupības pasākumi, visticamāk, lai situāciju stabilizētu gan ekonomiski un finansiāli, gan politiski, Spānija izmantos Eiropas Savienības finansiālās programmas palīdzību. Spānijas valdība īsteno pragmatisku politiku, tomēr tās izdošanos turpina apdraudēt lejupslīde, kā dēļ tās spēja tikt galā pašas spēkiem ir visai ierobežota,» skaidro SEB bankas makroekonomikas eksperts Dainis Gašpuitis.

Līdzīgi uzskata arī Swedbank eksperti. «Eirozonas parādu sāgas risināšana nav pavirzījusies uz priekšu īpaši tālāk kā pēc ECB paziņojuma par obligāciju uzpirkšanas mehānismu septembra sākumā un Vācijas konstitucionālas tiesas lēmumu ESM (Eiropas Stabilitātes Mehānisms) lietā. Banku savienības jomā vēl aizvien ir daudz neskaidrību, un ir bažas, vai tā netiks izveidota sasteigti un ECB spēs veikt reālās uzraudzības funkcijas. Arī politiskā šīs savienības apstiprināšana prasīs laiku. Tādēļ vienotā uzraudzība reāli varētu sākt funkcionēt ātrākais 2013. gada vidū. Taču eirozonas parādu problēmas nevar atlikt tik ilgi. Pašlaik visi gaida, ka Spānija, ņemot vērā tās problēmas ar reģionu finansēm un banku sektoru, beidzot vērsīsies pēc palīdzības. Protams, likmju kritums cerībā, ka Spānija tūliņ vērsīsies pēc palīdzības, ļauj tai aizņemties lētāk nekā vasarā. Taču ilga gumijas stiepšana izraisīs nevajadzīgas spekulācijas un svārstības finanšu tirgos. Visticamāk, pašlaik notiek vienošanās par iespējamajiem Spānijas palīdzības nosacījumiem, bet, ja Spānija nevērsīsies pēc palīdzības, tad visi ECB pūliņi palīdzēt valstīm pārvarēt parādu krīzi būs velti [ECB varēs pirkt Spāniasj obligācijas, ja valsts piekritīs staptautiskā aizdevuma nosacījumiem]. Tādēļ, domājams, Spānija līdz gada beigām tomēr būs devusies pēc palīdzības,» piebilst Swedbank Ieguldījumu pārvaldes sabiedrības līdzekļu pārvaldnieks Pēteris Stepiņš.