Interesanti, ka saistībā ar Latvijas pievienošanos eirozonai iepriekš bija bažas par inflāciju, bet eirozonā satraukumu patlaban rada tieši pretējs efekts jeb cenu kritums, saka EY partneris Baltijā Guntars Krols.

Eiropas Centrālajai bankai šobrīd ir īpaši svarīgi nepieļaut deflācijas iestāšanos, kas visdrīzāk bija pamatā novembra negaidītajam lēmumam, samazināt refinansēšanas likmi līdz 0,25%. Arī Latvijai deflācija eirozonā nebūtu izdevīga, jo parādu nasta, kas reālā izteiksmē būs kļuvusi lielāka, un ieņēmumu kritums var bremzēt Latvijas preču importētāju pieprasījumu, skaidro G. Krols.

Jaunākais EY pētījums Eurozone Economic Forecast, kas pirmo reizi eirozonas analīzē ietver arī Latviju, paredz, ka eirozonas ekonomika nākamgad augs par 0,9%, kam sekos aptuveni 1,6% izaugsme nākamajos trīs gados. Šogad eirozona noslēgs ar aptuveni 0,5% iekšzemes kopprodukta samazinājumu, lai arī gada vidū un trešajā ceturksnī vienotās valūtas zona uzrādīja nelielu atgūšanos 0,1 – 0,2% līmenī.

Saskaņā ar EY datiem, nākamgad gaidāms, ka ekonomikas atgūšanās sekmēsies izaugsmes tempu stabilizācijā, lai arī izaugsme būs neliela un joprojām trausla, norāda EY eksperti. Eirozonas izaugsmes pamatā būs eksporta stiprināšanās, neliels iekšējā pieprasījuma pieaugums aptuveni 0,5% līmenī un taupības pasākumu mazināšanās. Tāpat EY pētnieki atzīmē, ka investīciju klimats uzlabojas un dažādi uzņēmēju noskaņojuma apskati parāda pozitīvas tendences.

«Lai arī nākamais gads eirozonai būs pirmais ar pozitīvu izaugsmi kopš 2011. gada, starptautiskā kontekstā eirozonas izaugsme izskatīsies pieticīgi. Izpildoties mūsu prognozēm, eirozonas ekonomika būs tikai par 3% lielāka 2017. gada nogalē nekā tā bija pirms nesenās finanšu krīzes,» norāda G. Krols. Turpretī ASV iekšzemes kopprodukts šajā pat periodā būs audzis par 20%, salīdzinot ar pirmskrīzes līmeni, bet Lielbritānijas – par 8 %. Tas parāda, ka finanšu krīze ilgtermiņā uz eirozonu būs atstājusi daudz negatīvāku iespaidu, nekā uz citām vadošajām ekonomikām, uzsver EY pārstāvis.

Attiecībā uz bezdarbu EY eksperti atklāj, ka nodarbinātības līmenis ir stabilizējies šī gada laikā un arī valstis ar lielāko bezdarbu, piemēram, Spānija un Grieķija, vairs neuzrāda būtisku bezdarba pieaugumu, kas gan šajās valstīs saglabāsies virs iespaidīgā 25% līmeņa līdz pat 2017. gadam.

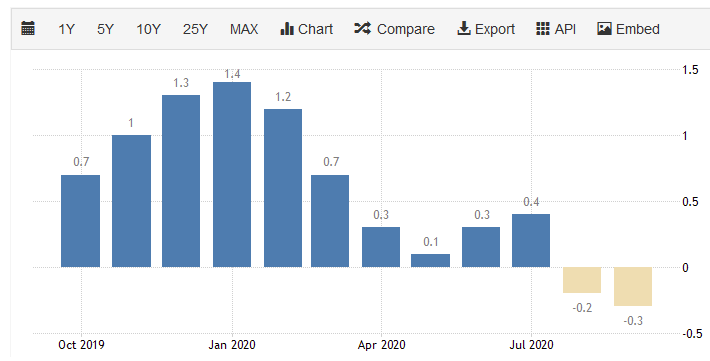

Viens no būtiskākajiem riskiem, ar ko var saskarties eirozona, ir zemais inflācijas līmenis, kas, pat neskatoties uz veicinošu monetāro politiku, nokritās līdz 0,7% līmenim šī gada oktobrī. EY pētnieki bažījas, ka zema inflācija var pāraugt deflācijā tuvākajā laikā, kas, lai arī sākotnēji stiprinātu iedzīvotāju pirktspēju, būtiski sadārdzinātu parādu apkalpošanu un var izraisīt deflācijas spirāli, kad krītošas cenas samazina ieņēmumus, kam seko algu un visbeidzot pieprasījuma kritums, kas apburtā lokā deflāciju stiprina vēl vairāk. EY pētnieki atzīmē, ka ar deflāciju cīnīties var būt īpaši grūti, kā to parāda Japānas piemērs, kas ar deflācijas ciklu cīnās jau teju divas desmitgades.