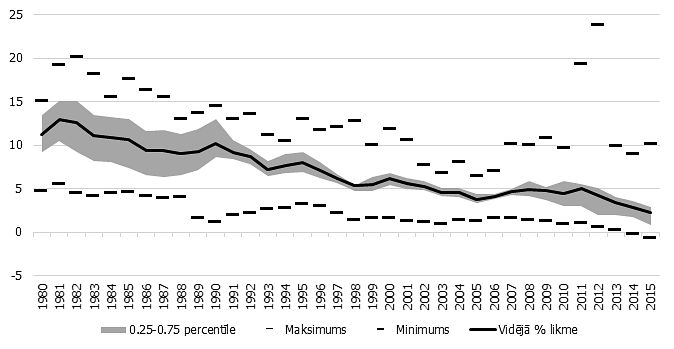

Līdzās kredītriskam procentu likmju risks ir nozīmīgs ieguldījumu riska avots, kurš noteikti jāņem vērā, investējot obligācijās vai citos fiksēta ienākuma instrumentos.

Procentu likmju risku veido ieguldījuma sākotnējās vērtības iespējamās svārstības nākotnē procentu likmju izmaiņu dēļ. Ja tirgus procentu likmes pieaugs, obligācijas vērtība samazināsies; ja tirgus procentu likmes samazināsies, obligācijas vērtība augs. Kopējo ienesīgumu viena gada laikā no ieguldījumiem parāda vērtspapīros noteiks saņemtie procenti un šo vērtspapīru tirgus cenas izmaiņas.

Eirozonas valstu parādu krīze un nenoteiktība par šīs krīzes ietekmi uz pasaules ekonomikas izaugsmi un tās iespējamajiem risinājumiem un to sekām ir likusi investoriem meklēt glābiņu visdrošākajos iespējamajos aktīvos – investīciju līmeņa valdību parādzīmēs. ASV un Vācijas valstu 10 gadīgo obligāciju ienesīgums ir noslīdējis zem 2%. Par iespēju šodien aizdot naudu Vācijai eiro valūtā uz pavisam īsu termiņu investori ir pat gatavi piemaksāt – īstermiņa parādzīmju ienesīgumi ir brīžiem kļuvuši pat negatīvi. Toties investors var būt drošs par sava ieguldījuma pamatsummas saņemšanu pilnā apmērā ieguldījuma termiņa beigās. Tajā pašā laikā, izvairoties no kredītriska, investors ir uzņēmies procentu likmju risku.

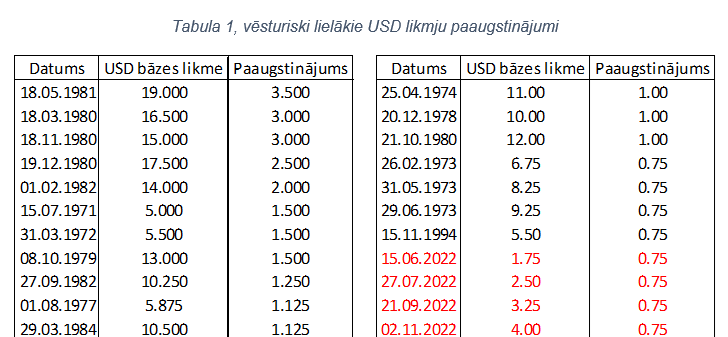

Procentu likmju riska ietekmi var ilustrēt ar sekojošu vienkāršu piemēru. Investors, kas šodien grib absolūti droši ieguldīt savu naudu un saņemt kaut nelielus papildus procentus, var nopirkt Vācijas 10 gadu obligāciju ar ienesīgumu 1.92% gadā vai arī īsāka termiņa 5 gadu obligāciju ar ienesīgumu 0.82% gadā. Ja investors turēs ieguldījumu līdz termiņa beigām, viņš saņems visu ieguldīto pamatsummu (Vācijas valstij ir AAA kredītreitings) un procentu kuponu maksājumus. Bet kāda būs iegādātās obligācijas tirgus vērtība pēc diviem gadiem, kad investoram pēkšņi būs vajadzība šo obligāciju pārdot un tirgus procentu likmes 10 gadu aizdevumiem Vācijai būs pieaugušas par 2% visiem termiņiem, piemēram, 2008. gada beigu līmenī? Pārdodot obligāciju šādā brīdī investors aptuveni realizēs zaudējumus no ieguldītās summas 13% apmērā uz 10 gadu obligāciju un 6% apmērā uz 5 gadu obligāciju. Pat ja obligācija netiek pārdota, investors cietīs zaudējumus no tā, ka tirgus piedāvās iespēju saņemt par 2% augstāku ienesīgumu gadā. Procentu likmju riska ietekme var būt būtiska, un jo zemākas esošās likmes, jo tā negatīvā ietekme ir lielāka. Tādēļ arī šī brīža vēsturiski ārkārtīgi zemās procentu likmes investīciju klases valdību parādzīmēm neļauj tās rekomendēt kā labu ilgtermiņa ieguldījumu.

1. attēls. ASV un Vācijas 10 gadīgu valsts obligāciju ienesīgumu vēsture (1991-2011, % gadā)

.jpg)

Avots: Deutsche Bundesban (hipersaite), FED (hipersaite)

Valdību parādzīmju ienesīgumi ir ilgstoši samazinājušies, kas tās ir padarījušas par labu ieguldījumu pēdējo 20-30 gadu laikā (skatīt 1. attēlu). Taču tagad iespējas vēl samazināt likmes centrālās bankas ir gandrīz izsmēlušas, ASV bāzes likmes līmenis ir jau 0 – 0.25% apmērā. Arī atsākoties ekonomikas augšupejai un pieaugot inflācijas gaidām, procentu likmēm būtu jāpieaug. No otras puses, šādas bažas par obligāciju procentu likmju pieaugumu un inflācijas draudiem bija arī gadu atpakaļ (piemēru diskusijai var skatīt šeit) un, paredzot Eiropas ekonomikai recesiju 2012. gadā, procentu likmes visticamāk būs zemas vēl kādu laiku.