Pēckrīzes periodā eirozonas un citu attīstīto valstu izaugsmes temps bijis labākajā gadījumā mērens, bet inflācija – daudz zemāka par Eirosistēmas noteikto mērķi, kas ir tuvu, bet zem 2%.

Lai veicinātu tautsaimniecības attīstību un tādējādi nodrošinātu vēlamo inflācijas līmeni, Eiropas Centrālās bankas (ECB) Padome izmantojusi virkni standarta un nestandarta monetārās politikas instrumentus, t.sk. procentu likmju samazināšanu un Paplašināto aktīvu iegādes programmu (PAPP).

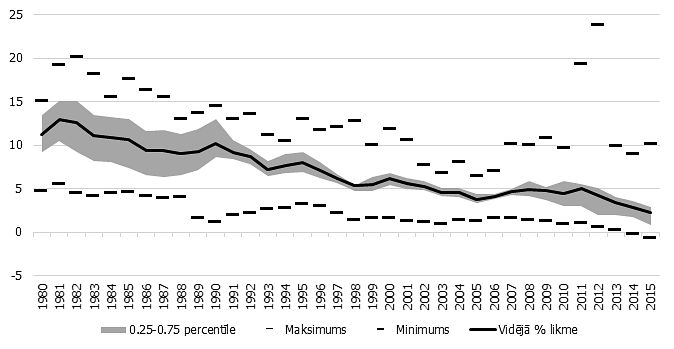

Līdzīgi rīkojušās arī citas lielāko valūtas zonu centrālās bankas, t.sk. ASV Federālo rezervju sistēma, Anglijas Banka un Japānas Banka. Šādas monetārās politikas rezultātā vairākums attīstīto valstu valdības obligāciju procentu likmes sasniegušas rekordzemu līmeni, dodot iespēju valstu valdībām aizņemties līdz šim neierasti lēti (1. attēls).

Zemas aizņemšanās izmaksas, no vienas puses, var veicināt valstu spēju izmantot fiskālo politiku, lai pārvarētu vāju ekonomisko izaugsmi vai arī samazināt valdības parāda slogu, bet, no otras puses, tās var mazināt valdības motivāciju īstenot atbildīgu fiskālo politiku (līdzsvarojot ienākumus un izdevumus), kā arī veikt strukturālās reformas valsts sektorā. Tas savukārt var būt bīstami, jo, pierodot pie zemām procentu likmēm un līdz ar to zemām parāda apkalpošanas izmaksām, var rasties ar valdības parāda atmaksājamību saistītas problēmas brīdī, kad procentu likmes palielināsies un attiecīgi kāps arī valdības parāda apkalpošanas izmaksas.

Lai gan tēma ir visnotaļ aktuāla, zinātniskajā literatūrā procentu likmju ietekme uz fiskālo disciplīnu nav pietiekami visaptveroši pētīta. Tādēļ, temata aktualitātes vadīti, veicām pētījumu, kurā ar ekonometriskām metodēm novērtējām, kā, mainoties valdības obligāciju procentu likmēm, mainās Ekonomiskās sadarbības un attīstības organizācijas (OECD), Eiropas Savienības (ES) un eiro zonas valstu budžeta bilances (pētījums pieejams latviešu valodā un angļu valodā).

Vienlaikus ar procentu likmju ietekmi novērtējām, kā mainās valstu fiskālā disciplīna līdz ar:

1) ekonomiskā cikla pārmaiņām;

2) politiskā jeb vēlēšanu cikla norisēm;

3) valdības parāda līmeņa pārmaiņām.

Pētījumā izmantoti dati par periodu no 1980. gada līdz 2014. gadam, taču vairākām valstīm datu trūkuma dēļ izlase faktiski sākas tikai ar 20. gs. 80. gadu vidu.

Pētījuma rezultāti apstiprina, ka starp valdības obligāciju procentu likmēm un OECD valstu budžeta bilancēm pastāv statistiski nozīmīga pozitīva sakarība, proti, samazinoties valdības obligāciju procentu likmēm par 1 procentu punktu, pasliktinās arī to budžeta bilances (par aptuveni 0.1 procentu punktu)*.

Šie rezultāti varētu liecināt, ka līdz ar zemākām valdības parāda segšanas izmaksām valstis ir mazāk motivētas īstenot atbildīgu fiskālo politiku. Turklāt šī sakarība ir statistiski nozīmīga arī tad, ja tiek analizētas tikai ES vai eiro zonas valstis.

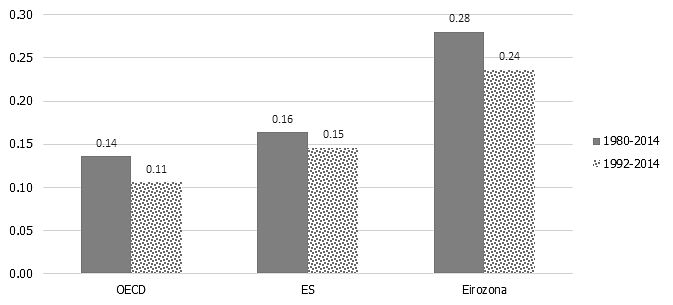

Rezultāti, kas iegūti ES un OECD valstu kopās, ir ļoti līdzīgi, bet eiro zonas valstīs budžeta bilances reakcija uz procentu likmju pārmaiņām ir nedaudz spēcīgāka, kas varētu liecināt par šo valstu lielāku savstarpējo līdzību (2. attēls).

Pētījumā novērtēta procentu likmju ietekme pirms un pēc 2008. gada krīzes, taču nav konstatētas pietiekami stipras liecības par procentu likmju ietekmes pārmaiņām krīzes rezultātā.

Turpretī, vērtējot nedaudz tālākas pagātnes norises, varam konstatēt, ka Māstrihtas līguma parakstīšana, kas iezīmēja eiro zonas izveidi, iespējams, mazinājusi aizņemšanās izmaksu ietekmi uz budžeta bilanci (2. attēls). To varētu skaidrot ar ES valstu pastiprinātu valdības budžeta deficīta kritērija (3% no iekšzemes kopprodukta (IKP)) ievērošanu līdz ar pāreju uz vienoto Eiropas valūtu.

Vērtējot, caur kādiem kanāliem notiek budžeta bilances pasliktināšanās, samazinoties procentu likmēm, var secināt, ka tas galvenokārt ir izdevumu pieaugums. Samazinoties aizņemšanās izmaksām, sarūk arī valdību motivācija atteikt finansējuma palielināšanu noteiktām nozarēm vai politikas iniciatīvām, tāpēc kopējie izdevumi pieaug. Savukārt nodokļu politiku procentu likmju pārmaiņas būtiski neietekmē.

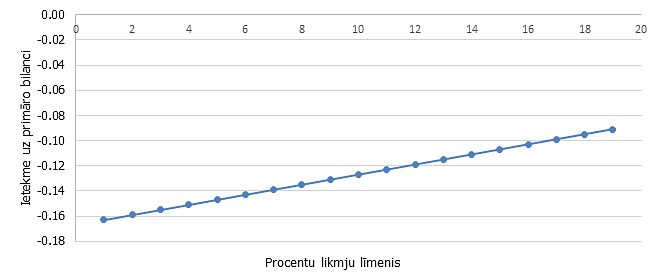

Procentu likmju un fiskālās disciplīnas saistība nav lineāra. Ja procentu likmes ir samērā augstas, procentu likmju samazinājums atstāj nedaudz mazāku ietekmi uz budžeta bilanci nekā tad, ja līdzvērtīgs samazinājums notiktu pie zemāka sākotnējo likmju līmeņa. Rezultāti šķiet loģiski, jo situācijā, kad procentu likme pārsniedz 10% robežu, samazinājums par 1 procentu punktu ir salīdzinoši mazāks par līdzvērtīgu samazinājumu, ja sākotnējais procentu likmju līmenis ir daudz zemāks.

Procentu likmju ietekme uz budžeta bilanci varētu arī nebūt simetriska, jo rezultāti liecina, ka procentu likmju pieaugums saistāms ar lielāku budžeta bilances uzlabojumu nekā līdzvērtīgs to samazinājums ar budžeta bilances pasliktināšanos.

Tāpat ietekme ir nedaudz mazāka periodos, kad IKP pārsniedz savu potenciālo līmeni, iespējams, atspoguļojot valdības piesardzības trūkumu periodos, kad ekonomiskā situācija ir samērā laba (procentu likmju nelineārās ietekmes apkopojumu sk. tabulā).

Vienlaikus ar procentu likmju ietekmi esam izpētījuši arī citu faktoru ietekmi uz fiskālo disciplīnu, ko parasti pētnieki iekļauj budžeta bilances modeļos. Pētījuma rezultāti norāda, ka, pieaugot valdības parādam, valdības veic nepieciešamās darbības, lai uzlabotu budžeta bilanci un nodrošinātu valdības parāda atmaksājamību.

Rezultāti OECD valstu izlasē liecina, ka, valdības parāda attiecībai pret IKP pieaugot par 1 procentu punktu, primārā budžeta bilance uzlabojas aptuveni par 0.04–0.06 procentu punktiem. Rezultāti ir līdzīgi arī ES un eiro zonas valstu izlasēs un atbilst citu pētījumu rezultātiem.

Vērtējot primārās budžeta bilances reakciju uz ekonomiskās attīstības cikla pārmaiņām, secinājām, ka ekonomiskās augšupejas fāzēs budžeta bilance uzlabojas. Taču to var skaidrot ar automātisko stabilizatoru darbību, t.i., automātiski augošiem nodokļu ieņēmumiem vai mazākiem sociālajiem pabalstiem lielākas nodarbinātības dēļ, nevis mērķtiecīgi piekoptu pretciklisku fiskālo politiku.

Piemēram, OECD valstu izlasē izlaides starpībai (faktiskā IKP un potenciālā IKP starpībai) pieaugot par 1 procentu punktu, primārā budžeta bilance uzlabojas aptuveni par 0.25 procentu punktiem. Savukārt cikliski koriģēta primārā budžeta bilance, kas neietver tautsaimniecības ciklisko svārstību ietekmē radītos papildu nodokļu ieņēmumus, pie līdzvērtīga izlaides starpības pieauguma pasliktinās aptuveni par 0.25 procentu punktiem, liecinot par to, ka fiskālā politika attīstītajās valstīs bijusi procikliska. Tā vietā, lai mazinātu ekonomiskās attīstības cikla svārstības, izmantojot fiskālās politikas instrumentus, valdības mēdz šīs svārstības pastiprināt, iztērējot daļu no automātiski augošiem nodokļu ieņēmumiem.

Arī politiskais cikls ietekmē budžeta bilanci. Aprēķini liecina, ka vēlēšanu gados budžeta bilance ir aptuveni par 0.2 procentu punktiem mazāka nekā citos gados. Tas varētu liecināt, ka pie varas esošie politiskie spēki vēlēšanu gados pieņem populārus lēmumus, piemēram, kāpina valdības izdevumus, piemēram, ceļu remontdarbiem un/vai pabalstiem, tādējādi palielinot iespējas tikt atkārtoti ievēlētiem.

Kopumā pētījuma rezultāti liecina, ka nestandarta monetārajai politikai, kas var būtiski samazināt ilgtermiņa procentu likmes, var būt arī nelabvēlīga blakusietekme uz fiskālo disciplīnu. Tomēr tas notiek tikai tad, ja valdības zemo procentu likmju vides sniegtās iespējas izmanto netālredzīgi.

#1/3

1. attēls. Valdības ilgtermiņa (10 gadu) obligāciju procentu likmes (%)

#2/3

2. attēls. Valdības obligāciju procentu likmju pieauguma par 1 procentu punktu ietekme uz primāro budžeta bilanci (procentu punktos no IKP)

#3/3

3. attēls. Procentu likmes samazinājuma par 1 procentu punktu ietekme uz primāro budžeta bilanci pie dažādiem procentu likmju līmeņiem