Pagājuši nu jau 4 gadi, kopš Latvija ir eirozonā un mūsu nauda ir eiro. Iespējams, daudziem jau būs aizmirsies, cik «karstas» diskusijas sabiedrībā bija pirms eiro ieviešanas.

Tajā laikā Latvijas Bankas pārstāvji plašākai sabiedrībai skaidroja eiro ieviešanas ietekmi uz tautsaimniecību, iespējamos riskus un gaidāmos ieguvumus, kuri tika izteikti precīzi izmērāmos skaitļos. Diskusija notika arī par emocionālām lietām, tostarp kolēģis Gundars Dāvidsons uzrakstīja vēstuli eiroskeptiķim, kurā skaidroja savu atbalstošo pozīciju.

Tagad ir pienācis laiks atskatīties uz to, kā tad Latvija ir izmantojusi eiro radītās priekšrocības, kā arī – vai ir piepildījies kas no tā, par ko pirms Eiropas vienotās valūtas ieviešanas brīdināja eiroskeptiķi.

Sabiedriskās domas aptaujas liecina, ka cilvēki ir novērtējuši ieguvumus no eiro ieviešanas. Vienlaikus joprojām šad un tad izskan eiroskeptiķu kritika. Tāpēc šajā rakstā:

1) atgādināsim par pirms eiro ieviešanas izteiktajām prognozēm par eiro ieguvumiem un

2) apskatīsim Latviju (LV) salīdzinājumā ar tām valstīm (Čehiju (CZ), Ungāriju (HU) un Poliju (PL)), kuras joprojām nav pievienojušās eiro zonai. Kurām ir izdevies panākt straujāku attīstību?

Raksta tapšanā izmantoti tautsaimniecības strukturālā modeļa rezultāti, kas ļauj modelēt zemāku/augstāku procentu likmju ietekmi uz iekšzemes kopproduktu (IKP) un citiem makroekonomiskajiem rādītājiem (5 gadu periodā, proti, no 2014. līdz 2018. gadam ieskaitot).

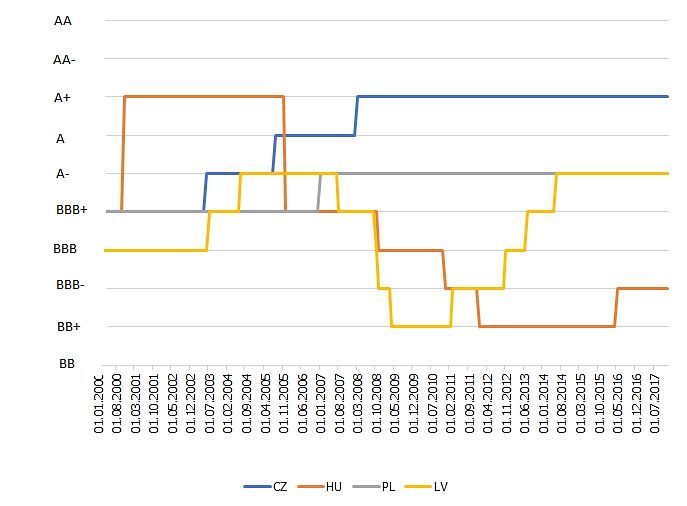

1. Kredītreitingi

Pirms pievienošanās eiro zonai Latvijas Banka prognozēja, ka šis solis palielinātu valsts kredītreitingu par 1-2 pakāpēm. Kopš paziņojuma, ka LV tiek uzņemta eiro zonā, mūsu valsts kredītreitings īsā laika posmā (2013.-2014. gadā) ir palielināts par 2 pakāpēm no BBB uz A-.Salīdzinājumam – CZ, HU, PL reitings 2013.-2014. gadā nav ticis mainīts, savukārt LV kredītreitings relatīvi pret šīm valstīm uzlabojās par 2 pakāpēm.

Pirms pievienošanās eiro zonai Latvijas Banka uzsvēra loģisku sakarību – iestāja eiro zonā nodrošinās kredītreitinga palielinājumu, kas savukārt novedīs pie procentu likmju samazinājuma. Tāpēc tālāk aplūkosim kredītreitinga ietekmi uz procentu likmēm.

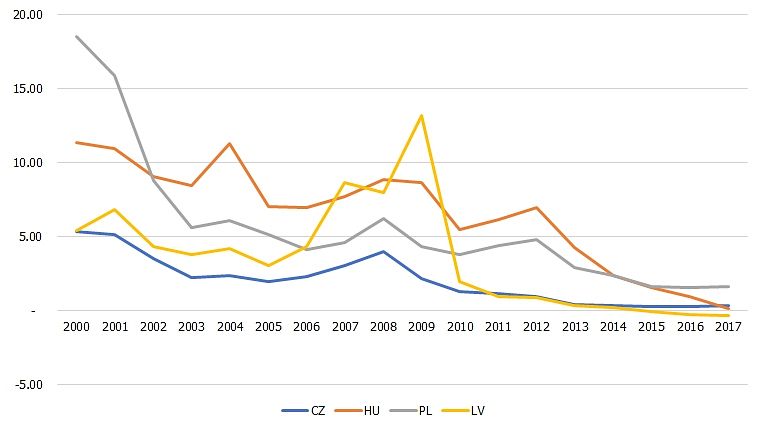

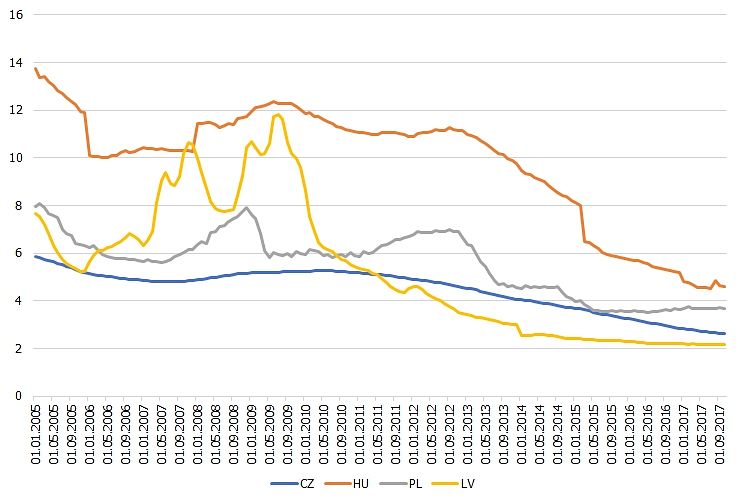

2. Valsts vērtspapīru likmes

Pirms iestāšanās eiro zonā Latvijas Banka uzsvēra, ka 1-2 pakāpju reitinga palielinājums samazinās Latvijas 10 gadu valsts vērtspapīru likmes par 150 bāzes punktiem (bp).

Kopš paziņojuma par Latvijas uzņemšanu eiro zonā, Latvijas 10 gadu valsts vērtspapīru likmes ir būtiski samazinājušās (no 3.25% 2013. gada vidū līdz 0.71% 2017. gada oktobrī). Turklāt šāda tendence vērojama arī salīdzinājumā ar ārpus eiro zonas valstu ilgtermiņa likmju līmeni. Latvijas 10 gadu valsts vērtspapīru likmes nacionālajā valūtā, salīdzinājumā ar CZ, HU, PL likmēm ir samazinājušās par aptuveni 160 bp (1. attēls un 1. tabula).Tas ļāvis valsts budžetā ietaupīt ap 0.6% no IKP jeb 150 miljonus eiro 5 gadu laikā kopš eiro ieviešanas – tā ir nauda, kas tādējādi ir kļuvusi pieejama citiem ekonomiskajiem un sociāliem mērķiem.

LV likmes ietaupījums iepretim CZ, HU, PL, salīdzinot 2001.-2013. ar 2014.-2017. gada periodu, ir 160 bp (6.1-5.9+2.6-1.2), kas atbilst nacionālās bankas izteiktajām prognozēm pirms eiro ieviešanas. Latvijas Banka nevarēja izteikt prognozes par vērienīgās vērtspapīru iegādes programmas uzsākšanu, Eirosistēmai ķeroties pie nestandarta monetārās politikas īstenošanas, lai pārvarētu ilgstoši zemas inflācijas periodu. Tomēr Paplašinātā aktīvu pirkšanas programma (PAPP) ir tikai monetārās politikas instruments, un arī bez PAPP uzsākšanas pastāvēja liela varbūtība, ka Eirosistēma turpinās samazināt procentu likmes, tādējādi veicinot valsts vērtspapīru likmju samazināšanos eiro zonā.

3. Ietaupījums saistībā ar valūtas konvertāciju

Latvijas Banka pirms iestāšanās eiro zonā bija aprēķinājusi, ka tautsaimniecības ietaupījums saistībā ar mazākiem mājsaimniecību un uzņēmumu valūtas konvertācijas apjomiem būs ap 70 miljoniem eiro gadā. Šie aprēķini bija balstīti uz reāli noslēgtiem ārvalstu valūtas maiņas darījumiem, ņemot vērā faktiskās valūtas pirkšanas un pārdošanas kursu starpības. Statistikā varēja novērot valūtas maiņas darījumu strauju samazinājumu 2014. gadā salīdzinājumā ar 2013. gadu. Banku valūtas maiņas darījumu apjoms ar Latvijas mājsaimniecībām samazinājās par 71%, bet ar uzņēmumiem – par 68%. Skaidrā naudā veikto ārvalstu valūtas maiņas darījumu apjoms bankās un valūtas maiņas punktos samazinājās par 60%.

70 miljoni eiro 5 gadu laikā ir ap 1.5% no IKP – nauda, ko pēc eiro ieviešanas privātais sektors varēja atvēlēt citām savām vajadzībām. Preču ārējās tirdzniecības eksporta un importa darījumos norēķini eiro valūtā dominēja gan 2013. gadā, gan šobrīd (virs 80%). Netiešie ieguvumi, izzūdot valūtas maiņai un komisijas maksājumiem par valūtas maiņas operācijām, saistāmi arī ar tūrisma nozares ieguvumiem. Ieviešot eiro, būtiski mazinājušies uzņēmumuriski un izmaksas, kas saistītas ar valūtas kursa svārstībām – lai gan latam pret eiro bija mazs svārstību koridors (+/- 1%), tomēr nepastāvēja ierobežojumi lata kursa svārstībām pret citām valūtām. Šī riska izzušana ir labvēlīga ar ārējo tirdzniecību saistītai uzņēmējdarbībai, kas sekmē Latvijas tautsaimniecības izaugsmi.

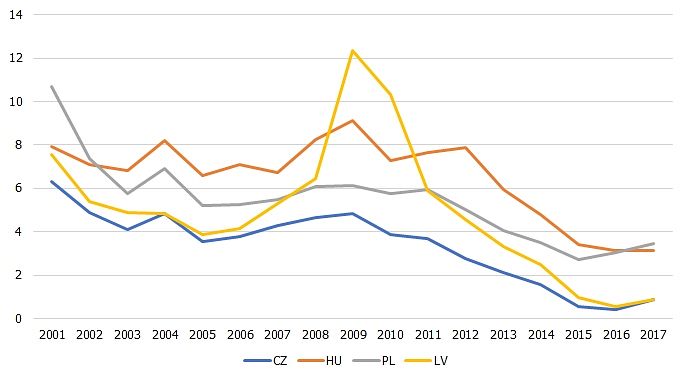

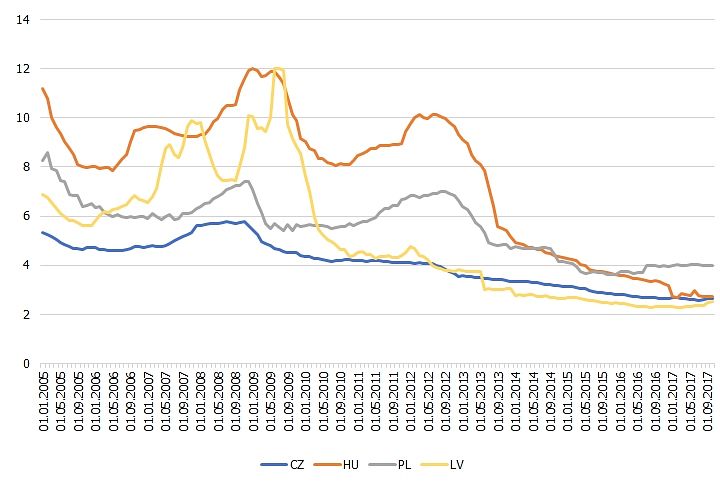

4. Naudas tirgus likmes

Kā nākamo aspektu aplūkosim 3 mēnešu naudas tirgus likmes. Pie naudas tirgus likmēm ir piesaistīta lielākā daļa no kredītiestāžu izsniegto kredītu likmēm. Patlaban LV 4 valstu grupā ir viszemākās 3 mēnešu naudas tirgus likmes, kas nebija novērojams līdz 2011. gadam. Ja LV nebūtu pievienojusies eiro zonai, 2017. gadā LV naudas tirgus likme nacionālajā valūtā varētu atrasties starp CZ un PL likmi, kas būtu apmēram 160 bp augstāk nekā tā bija faktiski, esot eirozonā.

5. Kredīti mājsaimniecībām un uzņēmumiem

Procenta likmju samazinājums nodrošina labvēlīgākus nosacījumus privātā sektora aizņēmējiem, tādējādi ietekmējot investīciju un patēriņa lēmumus. LV iestāšanās eiro zonā un kredītreitinga uzlabojums ir ietekmējis arī izsniegto kredītu likmes – tās 2017. gada oktobrī bija zemākas nekā CZ, HU un PL. LV kredītu likmes uzņēmumiem, salīdzinot ar CZ, HU, PL, samazinājās par 70 bp, bet kredītu likmes mājsaimniecībām mājokļu iegādei – par 120 bp (salīdzinot divus periodus – 2005.-2013. gads un 2014.-2017. gads).

6. Noguldījumu un kredītu valūtas struktūra

Pirms eiro ieviešanas iekšzemes un ārvalstu noguldījumos LV dominēja noguldījumi ārvalstu valūtā, tajā skaitā eiro (77%). Paaugstināta riska scenārijos, kad notika ārvalstu valūtas aizplūde, bankas vērsās pie Latvijas Bankas – pārdeva Latvijas Bankai latus un pirka ārvalstu valūtu, kas radīja spiedienu uz lata kursu, ko vēl vairāk pastiprināja baumu izplatīšana par devalvāciju. Galvenais centrālās bankas instruments, kā mazināt ārvalstu valūtas aizplūdi, bija salīdzinoši augstu latu procentu likmju turēšana. Tas savukārt nelabvēlīgi atspoguļojās uz kreditēšanu nacionālajā valūtā – gan augstākās kredītu procentu likmēs, gan izvēlē par labu kredītiem ārvalstu valūtā, uzņemoties papildu valūtas risku. Tagad LV eiro noguldījumiem ir liels pārsvars pār noguldījumiem citās valūtās un eiro ir nacionālā valūta.

Noguldījumu valūtas struktūras pozitīvās izmaiņas ir ieguvums – tās ir saistītas ar banku sistēmas riska novērtējumu un valsts kredītreitingu. Patlaban, analizējot LV situāciju, netiek izmantots arguments, ka mums ir augsti ārvalstu valūtas noguldījumi. Lata laikos šādi apsvērumi tika ņemti vērā.

7. Kredītu likmju ietekme uz tautsaimniecību

Šajā sadaļā kvantificēsim jeb izteiksim skaitļos negatīvo ietekmi no kredītu likmēm, ja LV nebūtu eiro zonā. Šie rezultāti iegūti, izmantojot LV dinamiskā stohastiskā vispārējā līdzsvara (turpmāk – tautsaimniecības strukturālo) modeli.

LV kā mazai ekonomikai ir svarīgi mazināt ar nenoteiktību saistītās svārstības,kas nes ekonomikai zaudējumus. Pievienošanās Eiropas Monetārajai savienībai bija papildu nodrošinājums pret dažādu ārēju notikumu izraisītām valūtas kursa un procentu likmju svārstībām.

-

Pirms eiro ieviešanas lata kurss pret eiro ir bijis samērā svārstīgs +/-1% koridora ietvaros. Periodi, kad lats bija «stiprs» pret eiro (latam uzticējās), ātri mainījās ar periodiem, kad lats bija «vājš» (vairāk uzticējās eiro, nevis latam). Laika periodā no 2006. gada 1. janvāra līdz 2013. gada 31. decembrim apmēram 2/3 no šī perioda lats bija «stiprs», bet 1/3 perioda «vājš». Kad latam uzticējās, latus no Latvijas Bankas pirka, bet, kad neuzticējās, – latus Latvijas Bankai pārdeva.

-

Šeit vietā būtu atgādinājums par situāciju, kad neskaidrība un ažiotāža radīja zaudējumus gan valsts, gan privātajam sektoram. 2007. gada sākumā, kad pasaules finanšu krīzi vēl neviens negaidīja un ASV tikai parādījās pirmās problēmas ar augsta riska hipotekārajiem kredītiem, LV sabiedrībā uzvirmoja nepamatotu baumu radīta ažiotāža par lata kursa stabilitāti. Lata kurss no 2007. gada februāra otrās puses līdz aprīļa pirmajai pusei atradās pie augšējās intervences robežas (augšējā intervences robeža bija eiro kurss pret latu, pēc kura Latvijas Banka pirka no bankām latus un pārdeva tām eiro). Latvijas Bankai tika pārdoti lati pret ārvalstu valūtu 237 miljonu latu apjomā. Janvārī starpbanku tirgū noslēgto darījumu uz nakti vidējā likme bija 2.5%, bet aprīlī – jau 7.7%. Kotētais 3 mēnešu RIGIBOR naudas tirgus indekss (kam piesaistīti nebanku latu kredīti) palielinājās no 3.8% janvārī līdz 10.0% maijā. 10 gadu valsts obligāciju likme palielinājās no 4.9% janvārī līdz 6.0% maijā. Tas nozīmēja, ka kredītņēmējam procentu maksājumos nācās samaksāt par 5 procenta punktiem vairāk, savukārt valdībai, lai aizņemtos, - par vismaz 1 procenta punktu lielāku likmi nekā pirms ažiotāžas.

Arī pēc eiro ieviešanas LV ir piedzīvojusi virkni ārēju šoku, kas būtiski palielināja nenoteiktību. Te vietā atcerēties Krimas notikumus un situāciju Austrumukrainā, Brexit, Donalda Trampa negaidīto nākšanu pie varas un spekulācijas par NATO lomu Eiropas, t.sk. Baltijas, drošībā u.c. notikumus. Atrašanās eiro zonas valstu grupā ir nodrošinājusi miera ostu, kā rezultātā LV netika izjusts spiediens uz procentu likmēm.

7.1. Tautsaimniecības modelēšanā izmantojam pieņēmumu, ka LV procentu likmes būtu augstākas par ~1.6 pp, balstoties uz iepriekš minētajiem salīdzinājumiem ar ārpus eiro zonas esošajām valstīm:

-

procentu likmju pieaugums palielinātu finansēšanas izmaksas gan no jauna izsniegtajiem kredītiem uzņēmumiem, samazinot to apjomu un investīcijas, gan mājsaimniecībām, tādējādi mazinot patēriņu, un līdz ar to arī uzņēmumu motivāciju investēt. Finansēšanas nosacījumu pasliktināšanās un peļņas iespēju sašaurināšanās negatīvi ietekmētu uzņēmumu tirgus vērtību, līdz ar to pasliktinot uzņēmumu iespējas veikt investīcijas arī gadījumos, kad tās netiek finansētas ar banku kredītu. Lielāku procentu likmju iespaidā investīcijas 5 gadu laikā būtu zemākas par 5%. Turklāt ietekme būtu ne tikai uz investīciju apjomu, bet arī uz nodarbinātību un algām, tādējādi radot papildu lejupvērstu spiedienu uz privāto patēriņu. Kopumā augstāku procentu likmju ietekmē Latvijas iedzīvotāju labklājība būtu zemāka – 5 gadu laikā bezdarbnieku skaits būtu par 5000 lielāks, savukārt Latvijas IKP uz vienu iedzīvotāju būtu par 164 eiro zemāks.

7.2. Izmantojam pieņēmumu, ka eiro neieviešanas gadījumā kādā brīdī aktualizēsies kāds no ārējiem riskiem un jaunajos riska apstākļos kredītreitingu aģentūras samazinās LV kredītreitingu. Šajā gadījumā LV ilgtermiņa procentu likmes vēl vairāk paaugstināsies.

-

LV zaudējot tikai vienu kredītreitinga pakāpi (no BBB uz BBB-), tā nokļūtu investīciju līmeņa pakāpes viszemākajā vērtējumā. Nelabvēlīgā scenārijā, kas nav neiespējams, materializēsies iekšējie (piemēram, politiskie) un ārējie (piemēram, tirdzniecības valstu) riski. Polijas gadījumā S&P jau ir samazinājusi kredītreitingu par vienu pakāpi 2016. gada janvārī. Salīdzinot 10 gadu obligāciju likmes valstīm ar BBB kredītreitingu un valstīm ar BBB- kredītreitingu, varam pieņemt, ka procentu likmju starpība palielinātos par vēl apmēram 1.7 pp.

-

šajā scenārijā būtu ievērojami lielāka ietekme uz reālo sektoru – 5 gadu laikā investīcijas būtu zemākas par 10%, bezdarbnieku būtu par 10 000 vairāk, un Latvijas IKP uz vienu iedzīvotāju būtu par 350 eiro zemāks.

-

ja atsevišķu, piemēram, Krimas notikumu ietekmē tiktu piedzīvota īslaicīga ažiotāža, līdz ar to arī procentu likmju pieaugums, ekonometriskā modeļa vērtējumā Latvijā 5 gadu laikā investīcijas būtu zemākas par 15%, bezdarbnieku būtu par 16 tūkstošiem vairāk un IKP uz vienu iedzīvotāju būtu par 500 eiro zemāks.

Secinājumi

-

Saistībā ar eiro ieviešanu galvenais ieguvums ir kredītreitinga paaugstināšanās par 2 pakāpēm, kas radīja 160 bp zemākas 10 gadu valsts vērtspapīru likmes LV salīdzinājumā ar ārpus eirozonas palikušajām valstīm. Tas ļāva budžetā ietaupīt 0.6% no IKP 5 gadu laikā.

-

Latvijas tautsaimniecības strukturālā modeļa novērtējums liecina, ka zemāku procentu likmju iespaidā 5 gadu laikā ietekme uz Latvijas tautsaimniecību ir ievērojama – investīcijas ir par 5-15% augstākas, bezdarbnieku ir par 5-16 tūkstošiem mazāk, bet IKP uz vienu iedzīvotāju ir par 164-500 eiro lielāks, salīdzinot ar situāciju, ja eiro netiktu ieviests.

-

Noguldītājiem varētu nepatikt, ka Latvijā līdz ar iestāju eiro zonā ir samazinājušās procentu likmes, bet jāatceras, ka ir uzlabojusies banku drošība un finanšu sektora stabilitāte kopumā. Zemāka procentu likme tiek maksāta par konkrētu riska līmeni, piemēram, uz banku noguldījumiem attiecas Noguldījumu garantiju likums. Joprojām Latvijā pastāv arī augsta riska ieguldījumu iespējas, kur ir augstāka procentu likme pie lielākas neskaidrības par pamatsummas un procentu saņemšanu termiņa beigās.

Var secināt, ka Latvijas Bankas prognozētais pirms iestāšanās eiro zonā ir apstiprinājies; ieguvumi ir realizējušies. Kopumā no pārejas uz eiro Latvijas iedzīvotāji un uzņēmumi ir ieguvēji. Tā noteikti ir skumja ziņa eiroskeptiķiem, kuriem nu jāmeklē kāds cits intereses un populisma objekts.

Pienācis laiks pāršķirt lappusi un domāt par nākotnes izaicinājumiem, stiprinot eiro zonu, tostarp veicinot tās noturību pret krīzēm nākotnē. Tagad jau droši var teikt – kas nāk par labu eiro zonai, nāk par labu arī Latvijai.

#1/10

1. attēls. S&P kredītreitingu attīstība

#2/10

1. tabula. Valsts vērtspapīru vidējās procentu likmes nacionālajā valūtā (%)

#3/10

2. attēls. Fitch kredītreitings

#4/10

2. tabula. Naudas tirgus vidējās procentu likmes 3 mēnešu termiņam (%)

#5/10

4. attēls. 3 mēnešu naudas tirgus likmes

#6/10

3. tabula. Kredītu likmes mājsaimniecībām mājokļu iegādei, termiņš virs 5 gadiem (%)

#7/10

4. attēls. 3 mēnešu naudas tirgus likmes

#8/10

4. tabula. Kredītu likmes uzņēmumiem, termiņš virs 5 gadiem (%)

#9/10

5. attēls. Banku kredītu likmes mājsaimniecībām mājokļu iegādei, no jauna izsniegtie kredīti ar termiņu virs 5 gadiem (%)

#10/10

6. attēls. Banku kredītu likmes uzņēmumiem, no jauna izsniegtie kredīti ar termiņu virs 5 gadiem (%)