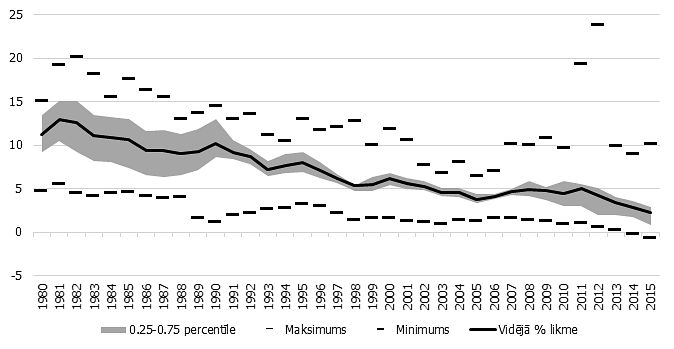

Kopš Eiropas Centrālā banka sāka īstenot nestandarta monetāro politiku, Latvijas uzņēmumiem no jauna izsniegtajiem kredītiem eiro vidējās svērtās procentu likmes ir samazinājušās, taču sarukums bijis mazāks nekā citās valstīs, šodien diskusijā par zemo procentu likmju laikmetu sacīja Latvijas Bankas Monetārās politikas pārvaldes vadītāja vietnieks Mārtiņš Bitāns.

Latvijā uzņēmumiem kredīti tiek izsniegti ar procentu likmēm, kas ir vienas no augstākajām eiro zonā, un Latvija pēc procentu likmju lieluma atrodas vienā līmenī ar valstīm, kuru ekonomikās situācija ir sliktāka nekā Latvijā, sacīja Bitāns, piebilstot, ka Latvijā procentu likmes ir samazinājušās nepietiekami.

Latvijas Bankas eksperti izpētījuši, ka procentu likmju piemērošanā Latvijā ir būtiskas atšķirības starp dažādiem banku klientiem. Banku kredītpolitika un procentu likmju piemērošana ir atkarīga no kredītņēmēja lieluma - lieliem uzņēmējiem likmes salīdzinājumā ar 2014.gada janvāri ir zemākas, tādējādi kredīti ir lētāki. Bitāns secināja, ka Latvijā lielāko labumu no nestandarta monetārās politikas gūst lielie uzņēmumi, kas jūt kredītlikmju samazināšanos, kamēr mazie uzņēmumi nekādu būtisku atvieglojumu nejūt.

Noskaidrots arī, ka procentu likmju samazinājums saistīts ar pašu banku lielumu. Bitāns pauda viedokli, ka lielās, Latvijā dominējošās bankas nav pārāk ieinteresētas vēl straujāk palielināt kredītu portfeli, tādējādi procentu likmju samazinājums lielo banku izsniegtajiem kredītiem ir neliels. Savukārt mazākās bankas cenšas klientiem piedāvāt zemākas likmes un izrādīt konkurenci lielajām, dominējošām bankām. Latvijas Komercbanku asociācijas Kreditēšanas komitejas līdzpriekšsēdētājs, AS SEB banka valdes loceklis Kārlis Danēvičs gan vērsa uzmanību, lai arī mazajām bankām likmes ir sarukušas, tās joprojām ir divreiz lielākas nekā lielajām bankām.

Latvijas Bankas eksperti secinājuši, ka zemo procentu likmju laikmetā samazinājušies mājsaimniecību kredītmaksājumi, taču arī šajā ziņā samazinājums varētu būt bijis lielāks, lai tuvotos vidējiem eirozonas rādītājiem. Bitāns arī secināja, ka mājsaimniecību ienākumu kritums no zemākām depozītu likmēm ir nebūtisks neattīstītās krāšanas kultūras dēļ.

Latvijas Banka secinājusi, ka nestandarta monetārā politika nav mazinājusi Latvijā strādājošo banku pelnītspēju un tās necieš no zemajām procentu likmēm. Bitāns pauda viedokli, ka vidēji banku pelnītspēja un rentabilitāte ir laba. Uzlabojas arī situācija bankās ar salīdzinoši vājākiem pelnītspējas rādītājiem.

Latvijas Bankas Monetārās politikas pārvaldes vadītāja vietnieks izvirzīja četras tēzes, kāpēc Latvijā kredītu procentu likmes joprojām ir salīdzinoši augstas, vienlaikus atzīstot, ka neviena no šīm četrām versijām nespēj pilnībā izskaidrot, kāpēc kredītu procentu likmes ir tik augstas.

Viens no Bitāna pieļautajiem skaidrojumiem ir apstāklis, ka Latvijā ir salīdzinoši augsts negodprātīgo kredītņēmēju risks, tāpēc bankas risku izdala uz visiem un labie kredītņēmēji maksā par sliktajiem.

Tapat Bitāns pieļāva, ka bankas pelna uz esošajiem klientiem, nevis cenšas iegūt jaunus. Bankas sapratušas, ka labajiem klientiem kredīti jau ir izsniegti, bet pārējiem tos nevajag, tādējādi tās necīnās par jauniem klientiem. Latvijas Bankas pārstāvis atzina, ka Latvijā konkurence starp bankām ir pārāk maza. Viens no skaidrojumiem pašreizējai situācijai, pēc viņa teiktā, varētu būt apstāklis, ka lielākajām Latvijas bankām īpašnieki ir skandināvu bankas, kuru akcionāru riska novērtējums ir vienāds - kad šo banku akcionāri nolemj izplest tirgu Latvijā, tas arī izplešas, bet, kad nolemj to samazināt, tirgus sasašaurinās. Tas, ka visas lielākās Latvijā strādājošās bankas nāk no viena reģiona, liecina, ka tās ir kā viena banka. Varbūt tā ir, varbūt nav, piedāvāju to uz apspriešanu, piebilda Bitāns.

Cits viņa apsvērums, kāpēc kredītu procentu likmes Latvijā samazinās lēnāk nekā citās eiro zonas valstīs, bija tēze, ka bankām ir dārgi piesaistīt ilgtermiņa finansējumu ārpus centrālās bankas nodrošinātām iespējām. Vienlaikus Bitāns atzina, ka Skandināvijas bankas tiek uzskatītas par stabilām bankām.

Kā vēl vienu iespējamo kavēkli straujākai procentu likmju pazemināšanai Bitāns minēja pieaugošās regulējuma prasības, kas sadārdzina banku darbības izmaksas, un bankas to kompensē ar augstākām kredītu likmēm. Vienlaikus viņš atzina, ka arī šis arguments ir kritizējums, jo normatīvu prasības pastiprinās visās eiro zonas valstīs. Latvijā gan ir vairāk pastiprinātas prasības nerezidentu segmentā strādājošajām bankām, bet tieši tās ir vairāk samazinājušas izsniegto kredītu procentu likmes.

Diskusijā Danēvičs pauda vairākus argumentus, kāpēc bankas ir piesardzīgākas nekā kaimiņvalstīs, piemēram, Latvijas bankas nesenajā ekonomikas krīzē cieta smagāk nekā Lietuvas un Igaunijas bankas, kā arī Latvijas bankas ir saskārušās ar negatīvu pieredzi tiesās, kad jācīnās ar negodīgiem kredītņēmējiem. Turklāt zemas procentu likmes aizdevumam nepalīdz, ja banka redz, ka klients nespēs atmaksāt aizdevumu.

Savukārt AS Liepājas papīrs valdes priekšsēdētājs, Latvijas Tirdzniecības un rūpniecības kameras padomes loceklis, Liepājas domes deputāts Jānis Vilnītis atzina, ka pašlaik banku piedāvāto procentu likmju ziņā spēles noteikumi kļūst labāki, taču vienlaikus pasliktinās citi nosacījumi, kas uzņēmējam ir būtiski, proti, mainās nodokļu politika un palielinās citi izdevumi, tādējādi uzņēmumu iecerēto projektu rentabilitāte un peļņa kļūst neiespējama.