Tāpat kā uzņēmumiem un mājsaimniecībām - arī valdībām pārmērīgi augsts parāda līmenis var krietni apgrūtināt ikdienu.

Augstākas parāda apsaimniekošanas izmaksas un mazāk pieejamo līdzekļu publisko investīciju veikšanai ir tikai daži no faktoriem, kas galu galā var negatīvi ietekmēt ekonomisko izaugsmi. Lai gan zinātniskajā literatūrā valdības parāds un ap to saistītās tēmas ir visai plaši analizētas, nepastāv viennozīmīgs skaidrojums, kad īsti valdības parādu var uzskatīt par augstu.

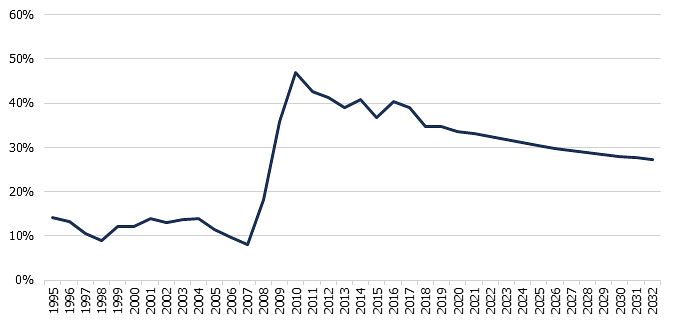

Latvijas valdības parāds 2017. gadā bija aptuveni 9.7 miljardi EUR jeb 39% no iekšzemes kopprodukta (IKP), kas būtiski neatšķiras no 2016. gada rādītāja. Naudas izteiksmē parāds šķiet liels - ar šo summu pietiktu, lai veselu gadu segtu visus valdības izdevumus. Tai skaitā, naudas pietiktu gan veselības aprūpei, pensijām, gan drošībai utt. Neskatoties uz to, uz pārējo Eiropas Savienības (ES) valstu fona Latvijas valdības parāds ir diezgan zems. Turklāt Latvija ir viena no tām 12 Eiropas Savienības (ES) valstīm (un viena no 6 eiro zonas valstīm), kurām parāds ir zem ES mērķa rādītāja – 60% no IKP.

Pašapmierinātībā gan ieslīgt nevajadzētu. Lai gan šāda rādītāju salīdzināšana ļauj spriest par to, kā izskatāmies uz citu valstu fona, tā nesniedz ieskatu par valdības parāda attīstības tendencēm nākotnē un potenciālajiem riskiem. Proti, diez vai kāds, raugoties uz valdības parāda līmeni 2004. vai pat 2007. gadā, varēja secināt, ka pavisam drīz valdības parāds sasniegs 40% no IKP. Turklāt, skatoties uz četrkārtīgo parāda līmeņa pieaugumu, jāsecina, ka arī līdz 60% robežai nemaz tik tālu nav atlicis, tādēļ risku vērtēšana ir neatņemama valdības parāda analīzes sastāvdaļa.

Valdības parādu ietekmē vairāku faktoru kopums, tai skaitā: ekonomiskās izaugsmes temps, valdības obligāciju procentu likmes, inflācija, kā arī valdības budžeta bilance (kas tad arī nosaka, vai valdībai būs nepieciešams parādu palielināt, vai arī gluži pretēji – tā varēs atlicināt līdzekļus parāda dzēšanai).

Novērtēt to, kā katrs no šiem faktoriem ietekmē valdības parādu, ir visai sarežģīti, jo rādītāji ir savstarpēji saistīti. Piemēram, lēnāka ekonomiskā izaugsme samazina nodokļu ieņēmumus, tādējādi pasliktinot budžeta bilanci un audzējot valdības parādu. Tas, savukārt, pasliktina valsts kredītreitingu (riska profilu) un ceļ aizņemšanās izmaksas (procentu likmes), kas atkal atspoguļojas parāda pieaugumā. Tādēļ, lai novērtētu, kā pie dažādiem scenārijiem valdības parāds attīstītos, - jāizmanto modeļi, kas šīs mijiedarbības ņem vērā. Latvijas gadījumā to veicu, izmantojot Bouabdallah un citi (2017) metodoloģiju.

Novērtējot valdības parāda tālāko attīstību, bāzes jeb pamata scenārijā pieņemts, ka pēc pašreizējās ekonomiskās augšupejas izaugsme nostabilizēsies tuvu savam ilgtermiņa potenciālam. Savukārt fiskālā politika būs atbilstoša vidēja termiņa budžeta mērķim [sīkāk par pieņēmumiem.

Kopš pīķa 2010. gadā – valdības parāds ir lēnām samazinājies, un 2017. gada beigās tas ir sasniedzis 39% no IKP. Iepriekš minētais pieņēmums par valdības spēju nākotnē piekopt atbildīgu fiskālo politiku ļauj izdarīt prognozes par tālāku parāda samazināšanos arī turpmākajos gados. Jāmin gan, ka šis scenārijs paredz, ka ekonomiskā izaugsme tuvāko 15 gadu laikā būs mierīga un to nepārtrauks negaidīti satricinājumi. Realitātē šādi «miera» periodi ir reti un laiku pa laikam ekonomiskā izaugsme paātrinās vai palēninās dažādu faktoru ietekmē. Piemērs šādam negaidītam gadījumam nav tālu jāmeklē – vēl pavisam nesen, 2016. gadā, Latvijas ekonomisko izaugsmi piebremzēja pārrāvums ES fondu finansējumā. Tā kā valdības parādu ietekmē izaugsmes tempu pārmaiņas, novērtējot tā potenciālos attīstības scenārijus, jāņem vērā neskaidrība, kas saistīta ar nākotnes ekonomisko izaugsmi.

Aplūkojot 3. attēlu, secināms, ka nelieli īstermiņa satricinājumi ekonomiskajā izaugsmē nepārtrauktu valdības parāda samazināšanos, tomēr atšķirības valdības parāda līmenī būtu nozīmīgas. Ja no 2018. līdz 2020. gadam Latvijas ekonomiskā izaugsme būtu par 1pp augstāka nekā pamata scenārijā, valdības parāda līmenis 2032. gadā būtu par aptuveni 15% zemāks nekā tad, ja attiecīgajā periodā izaugsme būtu par 1pp zemāka nekā bāzes scenārijā.

Ja nelielas svārstības izaugsmē nemainītu parāda attīstības tendences, tad apjomīgāks izaugsmes tempu kritums izraisītu visai nozīmīgu valdības parāda pieaugumu, tā līmenim pārsniedzot pat 2010. gada rādītāju. Tas ļauj secināt, ka vājas izaugsmes apstākļos pastāv riski valdības parāda ilgtspējīgai attīstībai. Saprotams, šāda izaugsmes dinamika ir maz ticama, tomēr tā nebūt nav neiespējama – scenārija pieņēmums par izaugsmes sabremzēšanos ir ievērojami pragmatiskāks nekā faktiski pieredzēts ekonomiskās krīzes gados. Saprotams, ka šādam parāda pieaugumam ir arī sekas. Augstāks valdības parāds atspoguļojas gan augstākās procentu likmēs (pieaug maksātnespējas risks), gan arī augstākos procentu maksājumos. Salīdzinot ar bāzes scenāriju, procentu izdevumi pieaugtu par aptuveni 0.6% no IKP, kas ir aptuveni puse no pašreizējiem tēriņiem policijas dienestiem.

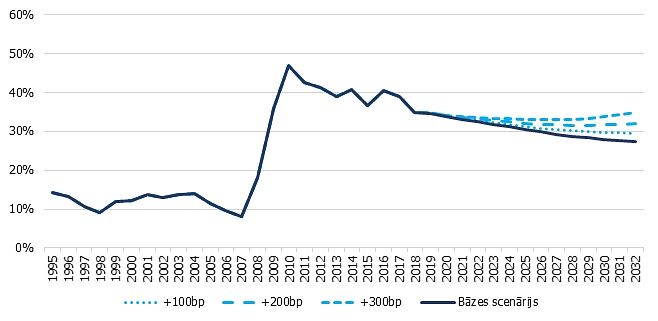

Arī procentu likmes, nenoliedzami, atstāj ietekmi uz valdības parādu – jo augstākas procentu likmes, jo dārgāka aizņemšanās un lielāki budžeta izdevumi procentu maksājumiem. Jāatzīst, ka pēdējos gados augstas procentu likmes nav nodarbinājušas valdības vadītāju prātus, jo centrālo banku īstenotās monetārās politikas rezultātā aizņēmumu procentu likmes bijušas ļoti zemas ne tikai uzņēmumiem un mājsaimniecībām, bet arī valdībām. Raugoties nākotnē, procentu likmju virzība, visticamāk, būs augšup vērsta, tādēļ arī parāda apsaimniekošanas izmaksām ar laiku būtu jāpieaug.

Vērtējot to, kā valdības parāds mainītos pie dažādiem procentu likmju attīstības scenārijiem, secināms, ka pat visai nozīmīga procentu likmju pieauguma ietekme uz valdības parāda līmeni ir salīdzinoši neliela. Tas liecina par veiktajiem priekšdarbiem, pārfinansējot daļu no krīzes laikā uzkrātā parāda ar šī brīža zemajām procentu likmēm, tādējādi samazināto parāda apkalpošanas vidējās izmaksas.

Par procentu likmēm apšaubāmāks bāzes scenārija pieņēmums ir optimistiskais nākotnes redzējums fiskālās politikas jomā, proti, budžeta politika tiks īstenota, ievērojot vidēja termiņa mērķus. Iepriekšējā pieredze liecina, ka mērķu neievērošana (vai precīzāk - daļēja ievērošana) nebūt nav ārpuskārtas gadījums, jo fiskālais regulējums ir pietiekami elastīgs, pieļaujot atkāpes un izņēmuma gadījumus.

Eiropas Fiskālās padomes ziņojumā norādīts, ka 7 no 19 eiro zonas valstīm 2016. gadā izmantojušas pieļaujamās atkāpes un izņēmuma gadījumus, tādējādi pamatojot novirzi no vidēja termiņa mērķa. Lai šos riskus ņemtu vērā, novērtējot potenciālo valdības parāda attīstību, izstrādāti scenāriji, kas:

a) paredz novirzi no strukturālās bilances mērķa katru gadu par 1% no IKP;

b) paredz fiskālās politikas novirzi, balstoties uz vēsturiskiem datiem.

Vērtējot valdības parāda attīstību nākotnē, pieņēmumiem par valdības sekmēm sasniegt budžeta mērķus ir visai būtiska nozīme. Novirzes no budžeta mērķiem var mainīt parāda virzību no lejupvērstas uz augšupvērstu. Turklāt novirzēm nebūt nav jābūt lielām – parāda pieaugumam pietiek ar nelielu, bet pastāvīgu budžeta deficītu (nepārsniedzot 3% no IKP). Augstāks valdības parāds alternatīvajos scenārijos atspoguļotos arī ievērojamā procentu izdevumu pieaugumā, kas ilgtermiņā var radīt nepieciešamību samazināt citus valdības izdevumus vai celt ieņēmumus.

Kopumā, vērtējot Latvijas valdības parāda attīstības tendences un riskus, secināms, ka, lai gan pašlaik uz citu ES dalībvalstu fona izskatāmies visai labi, pastāv vairāki riski, kas var izraisīt parāda pieaugumu jau pat tuvākajā nākotnē. Turklāt nav nepieciešama ilgstoša recesija vai finanšu krīze - pietiktu vien ilgstoši neievērot izvirzītos budžeta bilances mērķus. Ekonomiskā augšupeja pašreiz rada labvēlīgus apstākļus parāda samazināšanai, tādēļ atbildīga budžeta politika ir priekšnoteikums ir tāds, lai, saskaroties ar lēnāku izaugsmi, valdības parāda pieaugums neradītu satraukumu par tā ilgtspēju nākotnē.

#1/3

1. attēls Valdības parāds ES valstīs (% no IKP)

#2/3

2. attēls. Valdības parāds, bāzes scenārijs (% no IKP)

#3/3

3. attēls. Valdības parāds, pārmaiņas izaugsmē (% no IKP)

Piezīmes: Raustītās līnijas norāda uz parāda attīstību, ja no 2018. līdz 2020. gadam izaugsme būtu par 0.5pp/1.0pp augstāka vai zemāka nekā bāzes scenārijā. Sarkanā līnija norāda uz parāda attīstību, ja attiecīgajā periodā izaugsme būtu par 3pp zemāka nekā bāzes scenārijā.