Mājsaimniecību ienākumu palielināšanās sekmējusi ne tikai privātā patēriņa pieaugumu, bet arī finanšu uzkrājumu, tajā skaitā gan noguldījumu, gan ilgtermiņa uzkrājumu, kāpumu visās trijās Baltijas valstīs.

Līdz ar lielāku finansiālās drošības spilvenu pieaug mājsaimniecību spēja pretoties finansiālajiem satricinājumiem. Tajā pašā laikā ekonomiskās situācijas uzlabošanās sekmē arī pozitīvāku skatījumu attiecībā uz aizņemšanos – mājsaimniecību pieprasījums pēc kredītiem palielinās, tomēr to apjomi ir mazi salīdzinājumā ar pirmskrīzes periodu un nerada riskus ekonomikai, liecina jaunākais SEB ekspertu sagatavotais Baltijas mājsaimniecību finanšu apskats.

Mājsaimniecību ienākumi pērn palielinājušies visās trijās Baltijas valstīs. Reālā vidējā darba samaksa (vidējā neto alga, ņemot vērā patēriņa cenu izmaiņas) palielinājās par 7,4% Latvijā, 6,9% Igaunijā un 6% Lietuvā.

Latvijas iedzīvotāju reālā pirktspēja pērn pārsniegusi pirmskrīzes līmeni. Reālā vidējā darba samaksa pērn bija par 10% lielāka nekā 2008. gadā, par 25% pārsniedzot ekonomiskās lejupslīdes zemāko līmeni, kas tika sasniegts 2010. gadā. Saskaņā ar SEB bankas aplēsēm Latvijas mājsaimniecību rīcībā esošie reālie ienākumi uz vienu mājsaimniecības locekli pērn bija par aptuveni 7% lielāki nekā pirms krīzes. Turklāt ienākumi palielinājušies visu ienākumu grupu mājsaimniecībās.

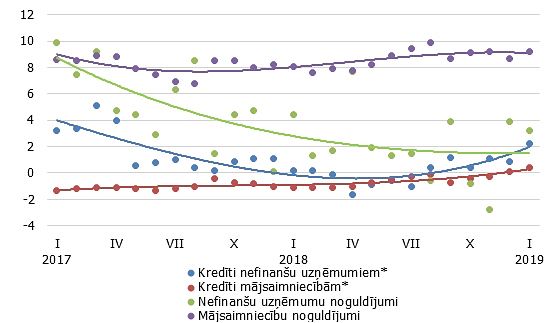

Lai arī pērn mājsaimniecību patēriņš pieaudzis visās Baltijas valstīs, mājsaimniecības turpināja palielināt savus uzkrājumus. Mājsaimniecību noguldījumu apjoms gada laikā pieaudzis par 7,9% Lietuvā, 7,4% Igaunijā un 6,3% Latvijā. Baltijas valstīs privātpersonu noguldījumu apjoms pērn sasniedza vēsturiski augstāko līmeni.

«Noguldījumu apjoma pieaugums liecina par mājsaimniecību finansiālās stabilitātes pakāpenisku palielināšanos, kas nozīmē lielāku noturību pret iespējamiem finansiālajiem un ekonomiskajiem satricinājumiem. Mājsaimniecību finansiālās stabilitātes uzlabošanos apliecina arī EU-SILC apsekojums, kas rāda, ka samazinās to mājsaimniecību skaits, kuras nespēj segt neparedzētus finansiālos izdevumus,» norāda SEB bankas sociālekonomikas eksperts Edmunds Rudzītis.

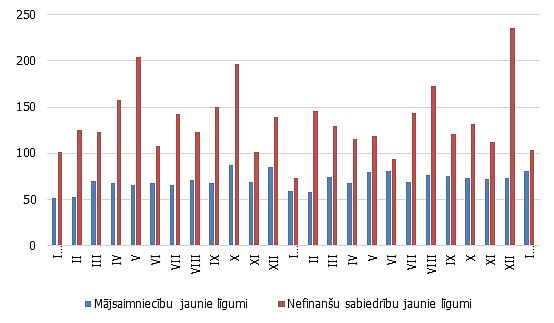

Ienākumu palielināšanās un pozitīvāks nākotnes vērtējums sekmējis pieprasījuma palielināšanos pēc mājokļa un patēriņa kredītiem. 2015. gadā no jauna izsniegto mājokļu kredītu apjoms salīdzinājumā ar 2014. gadu Lietuvā palielinājies par 21%, Igaunijā par 15%, bet Latvijā par 9%.

«Latvijā pozitīva ietekme uz mājokļu kreditēšanas tirgu pērn bija valsts atbalsta programmai mājokļa iegādei ģimenēm ar bērniem, jo līdz ar šīs programmas īstenošanu mājokļu kredīti kļuvuši pieejamāki. Tomēr no jauna izsniegto mājokļu kredītu kopējais apjoms, kas pērn bija 271 miljons eiro, joprojām ir mazāks nekā atmaksātās summas par iepriekš ņemtajiem kredītiem, tāpēc kopējais banku izsniegto mājokļu kredītu apjoms turpināja samazināties,» uzsver Rudzītis.

Arī patēriņa un citu privātpersonām izsniegto kredītu jomā Lietuvā un Igaunijā vērojama lielāks pieprasījums un kreditēšanas apjomu pieaugums. Lietuvā patēriņa un citu kredītu portfelis pērn pieaudzis par 6,3%, savukārt Igaunijā - par 1,8%. Neskatoties uz to, ka arī Latvijā mājsaimniecības sākušas vairāk izmantot patēriņa kredītus, patēriņa kredītu kopējais portfelis uzrādījis kritumu, iedzīvotājiem vairāk atmaksājot iepriekš ņemtos kredītus salīdzinājumā ar jaunajiem patēriņa kredītiem.