Aprīlis iezīmējies ar sen gaidītu un nu beidzot sagaidītu notikumu – iekšzemes kredītu gada pieauguma temps atgriezies pozitīvajā sektorā, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Otro mēnesi pēc kārtas audzis arī banku iekšzemes kredītportfeļa apjoms. Ja martā to noteica vienas bankas darījums finanšu sektora ietvaros, tad aprīlī auga arī nefinanšu sabiedrībām izsniegtie kredīti un nedaudz – arī mājokļa kredīti mājsaimniecībām. Vienlaikus atjaunojās banku piesaistīto noguldījumu kāpums.

Banku kredītu atlikums iekšzemes uzņēmumiem un mājsaimniecībām aprīlī palielinājāspar 0.5%, nefinanšu uzņēmumiem izsniegtajiem aizdevumiem palielinoties par 1%, kredītiem finanšu iestādēm – par 0,6% un mājokļa kredītiem mājsaimniecībām - par 0,02%. Kopējo iekšzemes kredītu gada pārmaiņu temps uzlabojās par 0.7 procentu punktiem, sasniedzot 0,1%, kaut gan kredītiem nefinanšu uzņēmumiem un kredītiem mājsaimniecībām vēl saglabājās negatīvs (attiecīgi -1,9% un -4%).

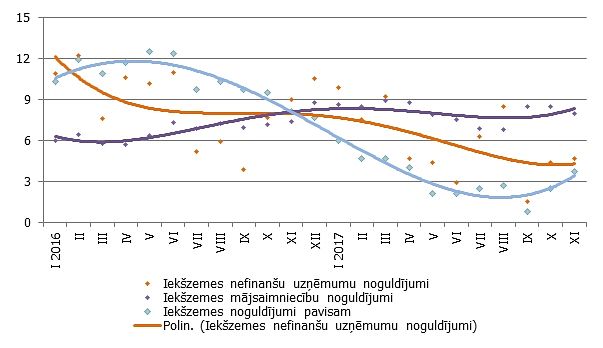

Banku piesaistītie iekšzemes noguldījumi aprīlī palielinājās par 1.3% un to gada kāpuma temps sasniedza 11,7%. Uzņēmumu noguldījumi mēneša laikā pieauga par 1,3% (gada pieaugums aprīlī 19,3%) un mājsaimniecību noguldījumi – par 1,2% (gada pieaugums 5,7%).

Noguldījumu pieaugums noteica Latvijas devuma eiro zonas kopējā naudas rādītājā M3 kāpumu. Eirozonas rezidentu noguldījumi uz nakti Latvijas kredītiestādēs aprīlī palielinājās par 2,1% un noguldījumi ar brīdinājuma termiņu par izņemšanu - par 1,4%, bet noguldījumi ar noteikto termiņu līdz diviem gadiem saruka par 1,3%. Kopumā Latvijas devums eiro zonas M3 aprīlī palielinājās par 1,5% un par 10,5% pārsniedza iepriekšējā gada atbilstošā perioda līmeni.

Lai gan atsevišķos mēnešos kreditēšanas dinamikā bijušas, ir un būs vērojamas svārstības, tomēr tendence iezīmējas aizvien skaidrāk – kredītu izsniegšana aktivizējas. Pārejot no ļoti piesardzīgas attieksmes uz mērena kāpuma politiku labu uzņēmējdarbības plānu kreditēšanā, kā arī atkopjoties hipotekārajai kreditēšanai, aizvien vairāk tiek izsniegti jaunie kredīti, un aprīlī to apjoms jau pārsniedza dzēsto un norakstīto kredītu apjomu. Šādu tendenci ir pamats gaidīt arī turpmāk, to balstīs gan Eiropas Savienības fondu līdzfinansējuma nodrošināšanas nepieciešamība un vispārējais tirgus dalībnieku noskaņojums, gan arī ir tapis zināms par vairāku liela apjoma kredītu plānoto izsniegšanu lauksaimniecības, rūpniecības, transporta untirdzniecības nozarēs strādājošiem uzņēmumiem. Vienlaikus turpināsies arī mērens uzņēmumu un mājsaimniecību noguldījumu kāpums.