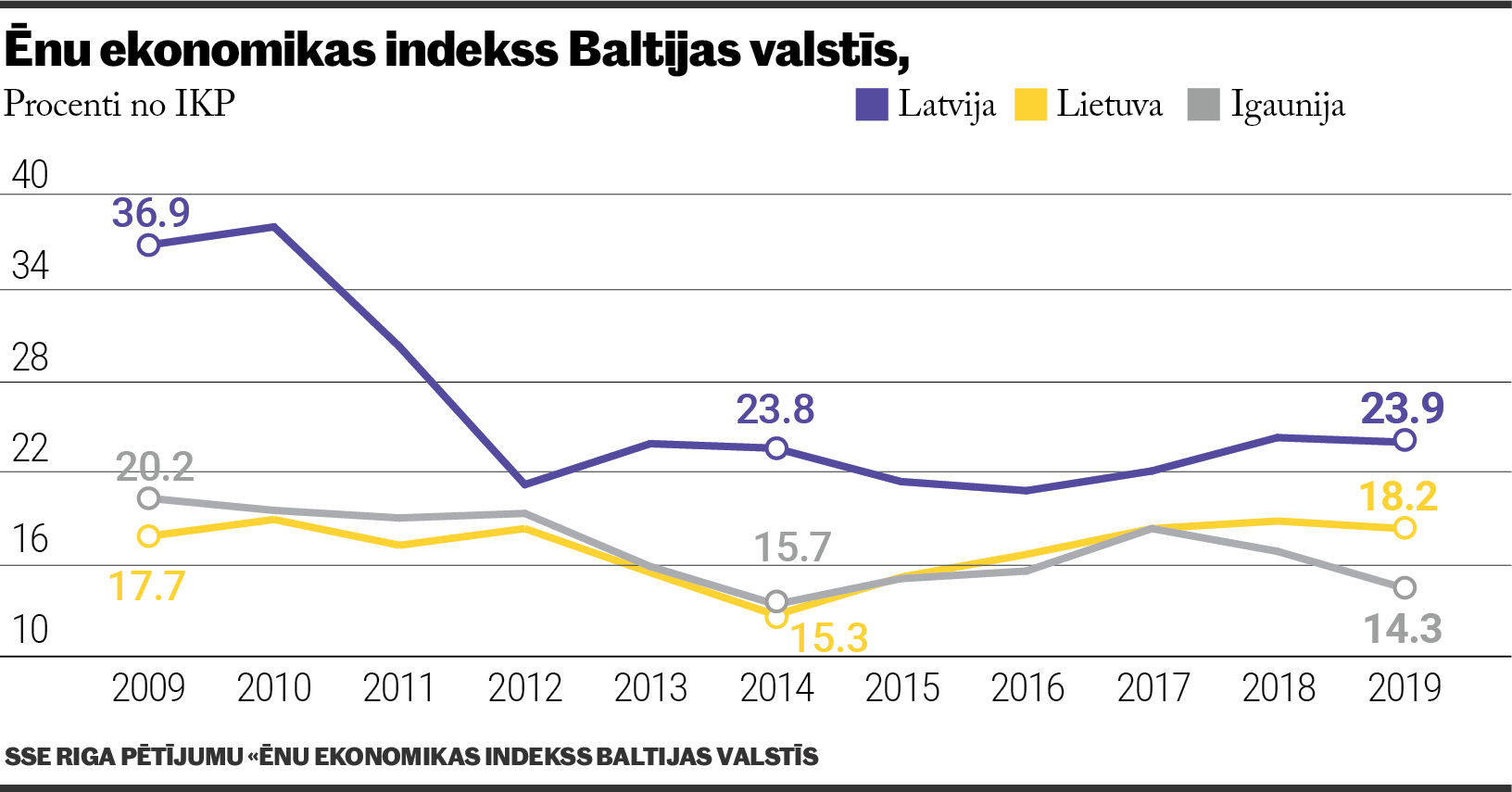

Īstermiņa aizdevumi ir Latvijas kredītu nozares neatņemama daļa jau vairāk nekā desmit gadu, taču 2019. gads ātrajiem kreditoriem ir īstā robežšķirtne. Tieši šogad spēkā stājās vērienīgie nozares ierobežojumi, un izmaiņas likumdošanā ir radījušas lielas izmaiņas arī kredītu pakalpojumu tirgū. Lasi šajā rakstā par to, vai ātrie kredīti būs pieejami Latvijā arī turpmāk, un kā norisināsies aizņemšanās īstermiņā!

Ātrie kredīti Latvijā: kas mainās un kas paliek?

2019. gada sākumā nebanku nozares pārstāvji bija ļoti piesardzīgi, vērtējot turpmāko ātro kredītu likteni. Tika lēsts, ka klasiskā izpratnē aizņemšanās īstermiņā paliek pagātnē, taču, gadam tuvojoties noslēgumam, var secināt, ka:

- ātrie kredīti vēl joprojām ir pieejami aizņēmējiem ar atbilstošu maksātspēju;

- nebanku aizdevumi īstermiņa vajadzībām tāpat kā iepriekš ir pieejami tiešsaistē, un aizdevuma noformēšanai nav vajadzīga ne klienta personīgā klātbūtne, ne dokumenti papīra formātā;

- par spīti nozares ierobežojumiem, vairums kreditoru turpina savu darbību, un visdrīzāk aizņemšanās īstermiņā būs pieejama arī pēc 2019. gada.

No otrās puses, likumdošanas izmaiņas nepārprotami ir ietekmējušas nebanku sektora piedāvājumu un aizņemšanās noteikumus. Gan jaunākie ātrie kredīti, gan aizdevumi no pieredzējušiem un labi pazīstamiem kreditoriem tagad pieejami:

- ar ierobežotu kredītlimitu – līdz 50% no valstī noteiktas minimālās mēnešalgas (2019. gadā 50% no 430 eiro – 215 eiro);

- ar iespēju pagarināt īstermiņa aizdevumu ar termiņu līdz 30 dienām ne vairāk kā divas reizes;

- ar kopējām kredīta izmaksām ne vairāk par 0,07% dienā no kredīta summas;

- ar pastiprinātu klientu maksātspējas un kredītvēstures izvērtēšanu.

Īstermiņa aizdevumu nozare mēģina adaptēties jaunajiem tirgus nosacījumiem, piedāvājot arī citus kredītu veidus. Izvēle vairs nav tikai starp ātrajiem un patēriņa kredītiem, bet kāds tieši ir aizdevēju piedāvātais vidusceļš?

Jauni aizdevumi, jauni nosacījumi

Vēl salīdzinoši nesen aizdevumi iedalījās divās lielās kategorijās – ātrie kredīti līdz algas dienai un ilgtermiņa patēriņa kredīti. Ātro kredītu atmaksas termiņš nepārsniedza 30 dienas, savukārt patēriņa kredītus varēja noformēt uz 12, 24 un pat 48 mēnešiem. Pēc izmaiņām likumdošanā, daudzi nebanku kreditori ir pārdefinējuši ātro kredītu un 30 dienu aizdevuma vietā sākuši piedāvāt:

- aizdevumu ar minimālu atmaksas termiņu 1-3 mēneši. Šāds ātrais kredīts nav gluži aizdevums līdz algai, taču ir pieejams uz mazāku laiku nekā standarta patēriņa aizdevums;

- aizdevumu ar elastīgām atmaksas iespējām. Elastīgs ātrais kredīts ir pieejams gan kā īstermiņa kredīts, gan kā aizdevums uz vairākiem mēnešiem. Pirmajā atmaksas datumā kredīta ņēmējs pats izvēlas, vai vēlas segt aizdevumu vienā maksājumā vai vairākos.

Jaunākie ātrie kredīti vienuviet

Ikviena nozare pakāpeniski mainās, un ātrie kredīti šodien ir pavisam citādi nekā pirms pieciem vai septiņiem gadiem. Tas nozīmē, ka, pat cilvēkiem, kuri kādreiz bija izmantojuši šos pakalpojumus, tagad vajadzīga jauna, aktuāla informācija par aizņēmumiem, aizdevējiem un nozares noteikumiem. Labs palīgs potenciāliem aizņēmējiem ir kredītu salīdzināšanas platforma NetCredit – vērtīgs informācijas avots tiem, kuri novērtē savu laiku.

NetCredit platformā ir apkopota informācija par visiem nebanku kreditoru pakalpojumiem. Parocīgas salīdzināšanas tabulas un vairāki atlases filtri palīdz zibens ātrumā noskaidrot, kur pieejams ātrais kredīts ar Tev piemērotākajiem nosacījumiem. Platformā publicētie raksti un finanšu padomi palīdz veikt informētu izvēli un atrast draudzīgu un drošu ceļu kreditēšanas džungļos.

Jaunākie ātrie kredīti vairs nav tikai aizdevumi līdz algas dienai. Ienāc NetCredit kredītu salīdzināšanas platformā un uzzini vairāk par nebanku aizdevēju piedāvājumu jaunos tirgus apstākļos!