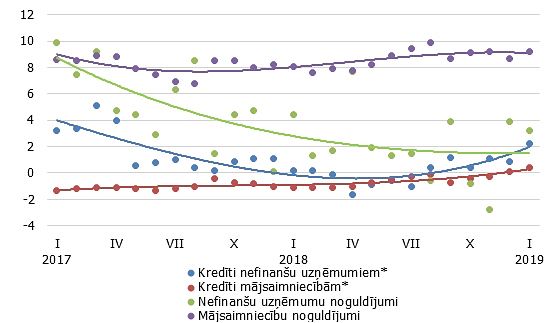

Pērnais novembris iezīmējās ar pēdējo trīsdesmit mēnešu laikā straujāko nefinanšu uzņēmumiem izsniegto kredītu atlikuma kāpumu, tomēr galvenokārt auga īstermiņa kredīti, norāda Latvijas Bankas ekonomists Vilnis Purviņš.

Savukārt pēdējo piecu mēnešu laikā lielākais un par 28% lielāks nekā iepriekšējā gada novembrī bija nefinanšu uzņēmumiem no jauna izsniegto kredītu apjoms. Lai gan turpinājās mājsaimniecībām izsniegto mājokļa kredītu kāpums, mājsaimniecību kopējais kredītportfelis nedaudz saruka. Vienlaikus turpinājās ierastais mājsaimniecību noguldījumu kāpums, bet uzņēmumu līdzekļu atlikuma pieaugumu bankās noteica nebanku finanšu iestāžu uzkrājumu palielināšanās, kamēr nefinanšu uzņēmumu noguldījumi nedaudz saruka.

Nefinanšu uzņēmumu kredītportfelis novembrī pieauga par 1.5% un iekšzemes kredīti kopumā – par 0.6% (gada pārmaiņu temps attiecīgi -4.9% un -4.4%; izslēdzot banku sektora strukturālo pārmaiņu ietekmi +1.1% un +1.2%). To galvenokārt noteica būtisks uzņēmējiem izsniegto īstermiņa kredītu kāpums, kamēr mājokļa kredīti mājsaimniecībām auga vien nedaudz, bet patēriņa kredīti mazliet saruka.

Banku piesaistītie iekšzemes noguldījumi novembrī palielinājās par 1.2%, mājsaimniecību noguldījumiem palielinoties par 1.1% un uzņēmumu noguldījumiem - par 1.5%. Latvijas devums eiro zonas kopējā naudas rādītājā M3 mēneša laikā palielinājās par 1.1%, augot gan eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktajiem noguldījumiem uz nakti (par 0.5%), gan noguldījumiem ar brīdinājuma termiņu par izņemšanu (par 0.2%), gan arī noguldījumiem ar noteikto termiņu līdz diviem gadiem (par 7.7%).

Latvijas Bankas skatījumu par ļoti mēreno kreditēšanas atkopšanos 2019. gadā pērnā novembra rādītāji nemaina, jo, dominējot jauniem īstermiņa kredītiem, ilgstošāks iespaids no novembra kreditēšanas kāpuma varētu neveidoties. Tomēr arī pesimismam nav pamata, jo neliels pieaugums bijis vērojams arī atsevišķos ilgtermiņa kreditēšanas segmentos, piemēram, mājokļa kreditēšanā.