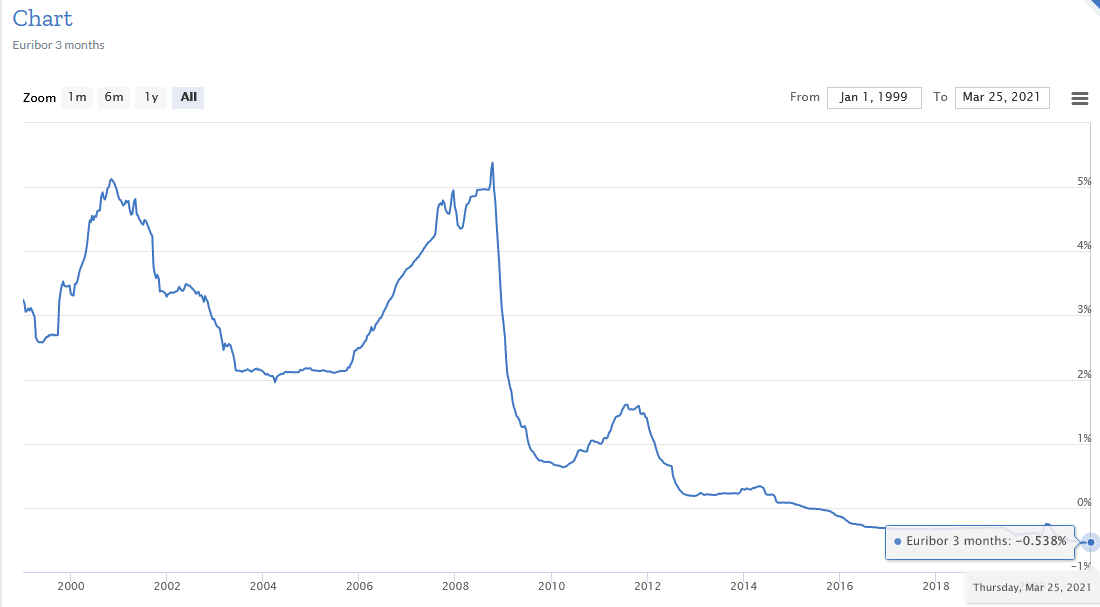

Kopš 2008. gada globālās ekonomiskās krīzes EURIBOR likmes bijušas rekordzemas un pat negatīvas, taču šobrīd tiek prognozēts straujš likmju pieaugums. Lai uzņēmumi varētu precīzāk plānot savus nākotnes izdevumus un nodrošināties pret izmaksu kāpumu nākotnē, Luminor piedāvā fiksēt kredīta procentu likmi.

“Covid-19 pandēmijai atkāpjoties, šī gada pirmie mēneši viesa cerības uz biznesa vides atjaunošanos, taču pasauli satricināja iebrukums Ukrainā. Šobrīd uzņēmēju lielākie izaicinājumi ir saistīti ar piegādes ķēžu atjaunošanu, lai rastu jaunas importa un eksporta iespējas, straujo enerģijas, izejmateriālu un preču cenu kāpumu, kā arī iedzīvotāju pirktspējas samazināšanos, jo cenas pieaug straujāk nekā vidējā alga. Lai veiksmīgi turpinātu uzņēmuma attīstību, kredīta procentu likmes fiksēšana var būt viens no risinājumiem,” stāsta Mareks Gurauskas, Luminor Mazo un vidējo uzņēmumu apkalpošanas nodaļas vadītājs.

Kā liecina Eiropas Monetāro tirgu institūta dati, EURIBOR 6 un 12 mēnešu likmes jau šobrīd pārsniegušas nulles robežu. Arī turpmāk tiek prognozēts straujš likmju pieaugums, un līdz šī gada beigām tās varētu palielināties līdz 1%, bet nākamā gada beigās – līdz pat 2%. Izvēloties fiksētu, nevis mainīgu kredīta procentu likmi, uzņēmumu īpašnieki var plānot nākotni un izvairīties no nevēlamām bāzes procentu likmes svārstībām.

Bankas eksperts norāda, ka procentu likmes fiksēšana var nederēt visiem uzņēmumiem, taču ir gadījumi, kad tā dos ieguvumus, piemēram, ja ir noslēgti ilgtermiņa piegādes līgumi un līgumcena ir fiksēta uz ilgāku laiku.

“Vēsturiski EURIBOR likmes ir bijušas pakļautas lielām svārstībām – augstākā 6 mēnešu EURIBOR likme ir bijusi 5,4 procenti 2008. gada oktobrī. Pēc tam tās sāka samazināties, un uzņēmēji nebija ieinteresēti fiksēt procentu likmes, jo monetārā politika liecināja, ka tās saglabāsies zemas ilgtermiņā. Šobrīd situācija ir mainījusies. Lai arī ilgtermiņa procentu likmes gandrīz vienmēr būs augstākas nekā īstermiņa likmes, procentu likmes fiksēšana ir laba iespēja uzņēmumiem, kas vēlas efektīvāk pārvaldīt savus izmaksu riskus," komentē M. Gurauskas.

Patlaban Luminor biznesa klientiem fiksēta procentu likme ir pieejama kredītlīnijām un kredītiem investīciju un apgrozāmo līdzekļu finansēšanai, un visbiežāk klienti izvēlas fiksēt procentu likmi uz termiņu no trīs līdz pieciem gadiem. Likmi var fiksēt uz termiņu līdz pieciem gadiem un to piemēro kredītiem līdz 3 miljoniem eiro. Lielākām kredīta summām Luminor piedāvā citus risinājumus. Likmes fiksēšana uz termiņu līdz vienam gadam ir iespējama arī kredītlīnijām.

“Nozares eksperti veic milzīgu darbu, lai prognozētu pašreizējos ekonomiskos notikumus pasaulē, tomēr ikvienam, kas piesaista investīcijas vai ņem kredītu, ir jābūt gatavam arī citai notikumu attīstībai. Šī brīža prognozes liecina, ka līdz gada beigām inflācija stabilizēsies un cenu pieauguma temps ar katru mēnesi samazināsies, jo vairākas enerģijas un preču cenas vēsturisko maksimumu sasniedza jau 2022. gada pirmajā pusē. Mēs esam gatavi izvērtēt katra konkrētā uzņēmuma iespējas un rast labākos pieejamos risinājumus,” informē Luminor Mazo un vidējo uzņēmumu apkalpošanas nodaļas vadītājs.