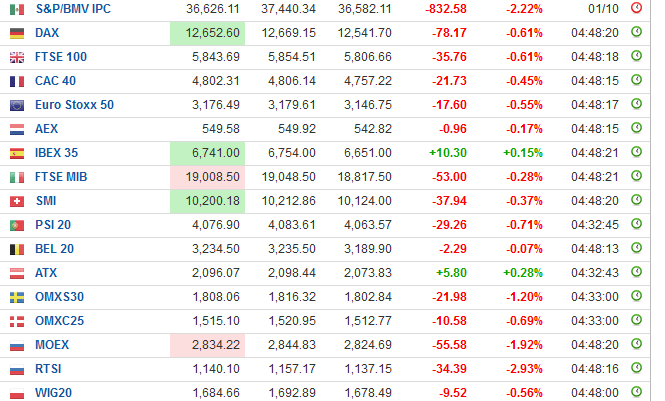

Akciju cenu kāpums ASV fondu tirgū kļūst pārāk straujš, vedinot domāt par iespējamo korekciju, kuras apmērus grūti prognozēt

Desmit tirdzniecības dienas pēc kārtas biržā notikusī jauna vēsturiskā rekorda sasniegšana nav ierasta parādība, sevišķi, ja runa nav par kādu atsevišķu daudzsološu kompāniju, bet gan tādu smagsvaru kā 30 lielāko kompāniju indeksu Dow Jones Industrial Average. Jau pēc deviņu dienu rekordiem finanšu presē varēja lasīt, ka kaut kas tāds noticis pirmo reizi 30 gadu laikā, tādējādi atsevišķām pašreizējām norisēm līdzi nestāv arī pagājušās desmitgades trekno gadu pārmērības. Vēsturisko rekordu birums nav nekas peļams, ja vien citi tirgus nosacījumi tam ir atbilstoši. Iepriekš jau ir daudz runāts par to, ka reālā ekonomika netiek līdzi šim pieaugumam. Ja runājam par ASV akciju tirgus akcijas cenas attiecību pret kompāniju peļņu uz akciju, šis rādītājs šobrīd ir krietni virs vēsturiski vidējā, tomēr ievērojami atpaliek no tā, ko sasniedza tehnoloģiskā sektora burbulis pagājušā gadsimta beigās, kā arī no tā, kas tika demonstrēts pagājušās desmitgades kreditēšanas pārmērību laikā. Vienlaikus ir arī citi parametri. Piemēram, Relative Strenght Index (RSI) vērtība iepriekš minētā Dow Jones indeksa akciju grozam, ceturtdien biržas slēgšanas brīdī bija 90,61 punkts, kas ir uzskatāms rādītājs tam, ka tirgus ir «pārpirkts». Tiek uzskatīts, ka akciju cenas varētu būt pārvērtētas, ja RSI vērtība pakāpjas virs 70 punktu atzīmes.

Kā ekstremāla tiek vērtēta arī indeksa Dow Jones pašreizējā vērtība salīdzinājumā ar tā 200 dienu vidējo slīdošo vērtību. Proti, ceturtdienas tirdzniecības sesijas noslēgumā indeksa vērtība sasniedza 20 810 punktus, kas ir par 11,3% vairāk, nekā iepriekš minētais 200 dienu vidējais slīdošais rādītājs. Ir eksperti, kas uzskata, ka būtiskas korekcijas iespēja pastāv, tad, ja šīs atšķirības sasniedz 12–14%, taču droši var teikt, ka akciju cenas lejupslīdes iespēja šobrīd ir visai augsta un ar pirkumiem vajadzētu uzmanīties.

Tas, ka negatīva korekcija drīzumā gaidāma, ir faktiski neizbēgami, vienīgais jautājums ir par to, cik iespaidīga un ilga tā būs. Tomēr šajā ziņā pie ticamas viennozīmīgas atbildes tikt ir grūti, jo potenciālie ietekmējošie faktori ir vērsti pretējos virzienos. Kā pozitīvu noteikti varam minēt faktu, ka pasaules ekonomika ir aktivizējusies, un tas dod impulsu vairāk pelnīt arī kompānijām. Tomēr vienlaikus nav skaidrs, kas notiks ar jaunā ASV prezidenta iepriekš sludināto protekcionisma politiku un kā tā ietekmēs pasaules tirdzniecību, kas ir slikti lielajām ASV kompānijām, bet varētu radīt uzplaukumu mazajiem uzņēmumiem. Taču biržas norises vairāk atkarīgas no lielajiem uzņēmumiem. Vienlaikus jāpievērš uzmanība faktam, ka valstu savstarpējais tirdzniecības apgrozījums pasaulē pieaug ar katru gadu lēnāk. Savukārt, ja atgriežamies pie izaugsmi veicinošiem faktoriem, noteikti jāmin pamatinflācijas pieaugums ASV un gaidāmā bāzes procentu likmes celšana, kuri ASV fondu tirgum varētu piesaistīt jaunas investīcijas.