Latvijas privāto pensiju fondu pensiju plānos pagājušajā gadā iemaksāti 88,545 miljoni eiro, kas ir par 3,3% vairāk nekā 2019.gadā, liecina Finanšu un kapitāla tirgus komisijas (FKTK) dati.

Tostarp pensiju plānu dalībnieku iemaksas 2020.gadā augušas par 6,4% salīdzinājumā ar 2019.gadu un veidoja 74,156 miljonus eiro, bet darba devēju iemaksas palielinājušās par 21,1% - līdz 14,263 miljoniem eiro.

Savukārt no pensiju plānu kapitāla pagājušajā gadā izmaksāti 47,365 miljoni eiro, kas ir par 28,4% vairāk nekā 2019.gadā, tostarp 96,4% jeb 45,649 miljoni eiro izmaksāti saistībā ar plānu dalībnieku pensijas vecuma iestāšanos.

2020.gada beigās pensiju plānos uzkrātais kapitāls veidoja 609,577 miljonus eiro, kas salīdzinājumā ar 2019.gada beigām ir pieaugums par 9% jeb 50,533 miljoniem eiro.

Privāto pensiju plāniem pagājušā gada beigās bija pievienojušies 336 036 dalībnieki, kas ir par 11,2 tūkstošiem jeb 3,5% vairāk nekā 2019.gada beigās.

Tostarp pensiju plānu aktīvo dalībnieku skaits pieaudzis par 5,3%, veidojot 158 373, kamēr pasīvo dalībnieku jeb iedzīvotāju, kuri pēdējo 12 mēnešu laikā nav veikuši iemaksas, bet vēl nav sasnieguši pensiju plānā noteikto pensijas vecumu, skaits palielinājies par 1,8% - līdz 117 185.

Latvijā pagājušā gada beigās strādāja seši privātie pensiju fondi, tostarp pieci atklātie un viens slēgtais, kas piedāvāja ieguldīt 16 pensiju plānos.

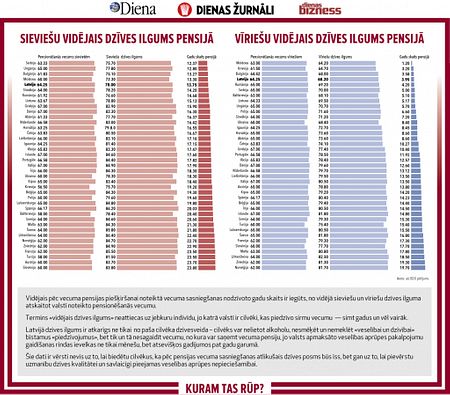

Latvijā ir izveidota triju līmeņu pensiju sistēma. Pirmā līmeņa pensijas maksā tagadējiem pensionāriem no budžetā iekasētajiem sociālajiem maksājumiem. Otrais jeb fondēto pensiju līmenis paredz, ka daļa no strādājošo sociālajām iemaksām tiek ieguldīta finanšu sektorā. Savukārt trešajā līmenī darbojas privātie pensiju fondi, kuros līdzekļus var iemaksāt brīvprātīgi.