Iegādājoties mājokli, papildu nekustamā īpašuma cenai pastāv arī vairākas citas izmaksas. Sākot no valsts nodevām un beidzot ar visiem ar hipotekāro kredītu saistītajiem izdevumiem. Šajā rakstā tiks uzskaitītas tās papildu izmaksas, ar ko jārēķinās, iegādājoties īpašumu par EUR 100 000 un iegādei izmantojot hipotekāro kredītu.

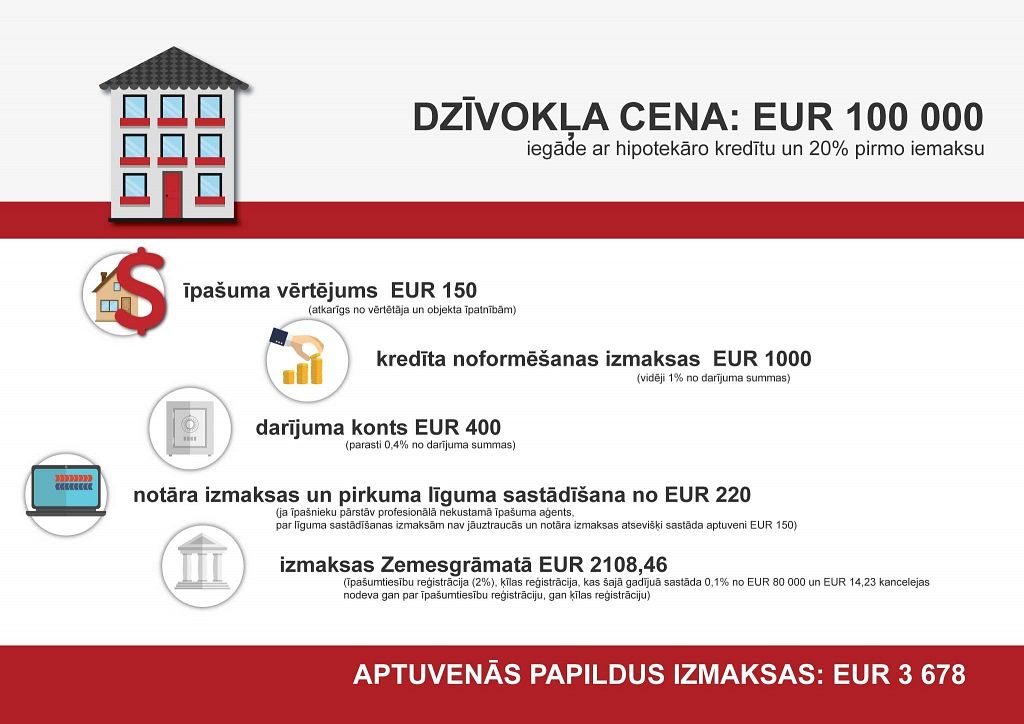

Galvenā izmaksa ir paša īpašuma cena, kas šajā gadījumā ir EUR 100 000. Lai izmantotu bankas finansējumu, nepieciešams veikt īpašuma vērtējumu. Nekustamā īpašuma vērtējums jaunajā projektā otrreizējajā tirgū Rīgā šādā gadījumā maksā aptuveni EUR 150.

Izmaksas bankās mēdz būt dažādas un katrā no tām var nedaudz atšķirties. Taču var uzskatīt, ka kredīta noformēšanas izmaksas veido aptuveni 1% no darījuma summas, kas šajā gadījumā ir EUR 1000.

Lai darījums būtu drošs (vai arī, ja ar bankas finansējumu pērkat jau ieķīlātu īpašumu) ir nepieciešams arī darījuma konts. Tā izmaksas visbiežāk veido 0.4% no darījuma summas un, iegādājoties EUR 100 000 vērtu dzīvokli, tas maksās EUR 400.

Jāpiebilst, ka, iegādājoties dzīvokļus atsevišķos jaunajos projektos, kuru attīstītāji sadarbojas ar konkrētām bankām, tiek piedāvātas īpašas atlaides kredīta noformēšanai, darījuma kontam. Dažkārt tiek nodrošināts bezmaksas vērtējums. Šādā veidā var būtiski ietaupīt, jo, kā redzams, vidēji vērtējumam, kredīta noformēšanai un darījuma kontam konkrētās cenas dzīvoklim nepieciešami EUR 1550.

Ja īpašumu iegādājaties no pārdevēja, kuru pārstāv labi zināma un uzticama nekustamo īpašumu aģentūra, varat rēķināties, ka tiks nodrošināts bezmaksas pirkuma līgums un šis pārdevēja pārstāvis jums var palīdzēt risināt arī citus ar iegādi saistītos jautājumus. Taču, ja pirkuma līguma konkrētajam īpašumam nav vai arī nevēlaties uzticēties pārdevēja piedāvātajam dokumentam, pie notāra šāds pakalpojums (pirkuma līguma sastādīšana) var izmaksāt, sākot no EUR 70 vai arī vairāk atkarībā no sarežģītības.

Pirms iesniegt dokumentus Zemesgrāmatā, kad vienošanās ar pārdevēju noslēgta, jādodas pie notāra (reģionos šo pakalpojumu var nodrošināt arī bāriņtiesas). Nepieciešams izveidot nostiprinājuma lūgumu gan par īpašnieka maiņu īpašumam, gan par hipotēkas nostiprināšanu par labu bankai, kas finansē pirkumu. Šis pakalpojums izmaksā aptuveni EUR 150. Ja netiek izmantots hipotekārais kredīts un nav vajadzīgs nostiprinājuma lūgums hipotēkai, izmaksas veido aptuveni EUR 70-90.

Kad iepriekš minētie jautājumi ir atrisināti, dokumenti ir jāiesniedz Zemesgrāmatā. Lai to izdarītu, par īpašumtiesību reģistrāciju Zemesgrāmatā nāksies samaksāt 2% no darījuma summas vai kadastrālās vērtības, ja tā ir lielāka. Tātad EUR 2000. Papildu šai summai par ķīlas reģistrēšanu jāmaksā 0,1% no tās vērtības. Ja pirmā iemaksa bijusi 20% no darījuma summas, tad 0,1% tiek aprēķināts no EUR 80 000, kas veido EUR 80. Kancelejas nodeva par īpašumtiesību reģistrāciju un ķīlas reģistrāciju veido EUR 14,23 un EUR 14,23. Tātad, lai iesniegtu dokumentus zemesgrāmatā, šajā gadījumā ir nepieciešami EUR 2108,46. Ja vēlaties saņemt zemesgrāmatu apliecību arī papīra formātā, tas izmaksā papildu EUR 7,11.

Kopā, iegādājoties nekustamo īpašumu par EUR 100 000 aprakstītajā situācijā ir nepieciešami EUR 103 678,46. Protams, atsevišķiem īpašumiem vai klientiem var mainīties bankas cenrādis. Tāpat arī nekustamā īpašuma vērtējuma vai notāra izmaksas, piemēram, par pirkuma līguma sastādīšanu, nav tik strikti noteiktas un atkarīgas no konkrētās situācijas. Tomēr ir jāapzinās, ka papildu izmaksas veidos vairākus procentus no darījuma summas. Tas noteikti jāņem vērā, izvēloties īpašumu un plānojot budžetu. Tāpat nedrīkst aizmirst arī to, ka īpašums, pēc tā saņemšanas savā īpašumā, būs arī jāapdrošina.