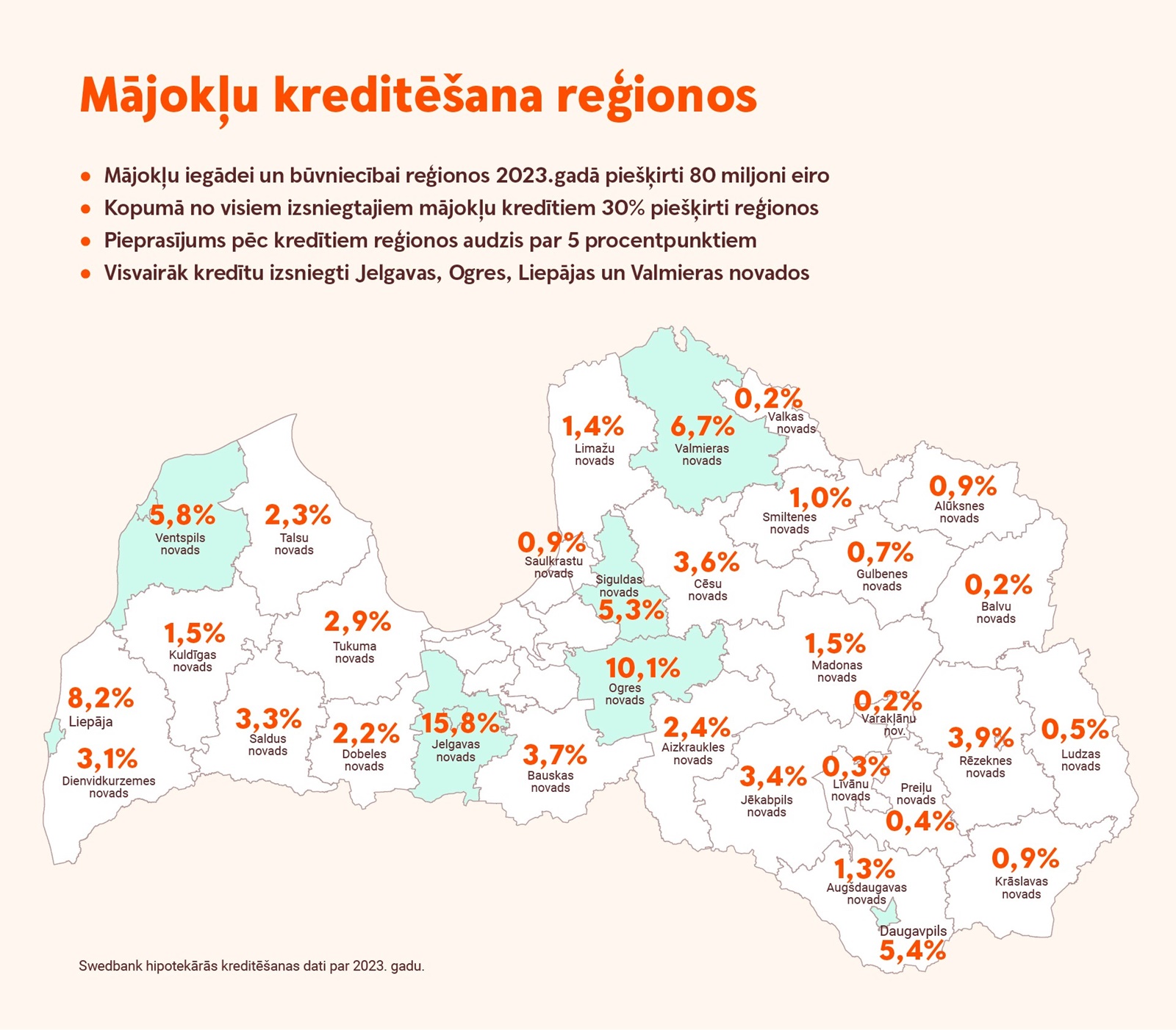

Pieprasījums pēc mājokļa iegādes reģionos ir nemainīgi augsts, liecina Swedbank dati.

Tā pērn 30% no visiem izsniegtajiem hipotekārajiem kredītiem bija mājokļu iegādei vai būvniecībai reģionos, kas ir par pieciem procentpunktiem vairāk, nekā 2022.gadā. Visvairāk kredītu izsniegti Jelgavas, Ogres, Liepājas un Valmieras novados, kamēr viszemākā aktivitāte vērojama Latgalē. Kopumā mājokļu iegādei reģionos pērn izsniegti 80 miljoni eiro, un vidējā aizdevuma summa sasniedz 65 tūkstošus eiro.

Lielākās aizdevumu summas vērojamas Vidzemē, kur tās sasniedz 79 tūkstošus eiro, kas ir pielīdzināma vidējai aizdevuma summai par dzīvokļa iegādi Rīgā. Tam seko Zemgale, kur vidējā aizdevuma summa mājokļa iegādei pērn bija 60 tūkstoši eiro, un Kurzeme ar 58 tūkstošiem eiro. Savukārt Latgalē mājokļa iegāde bijusi vislētākā – iedzīvotāji aizņēmušies vidēji 42 tūkstošus eiro.

“Lai arī kopumā pērn aptuveni puse no visiem jaunajiem aizdevumiem izsniegti mājokļu iegādei vai būvei Rīgā, ap 20% Pierīgā, tomēr tieši reģionos ir vērojams pieprasījuma kāpums, pretstatā nelielam kritumam mājokļu iegādei galvaspilsētas reģionā. Pērn jau katrs trešais kredīts tika izsniegts tieši mājokļa iegādes vai būvniecības finansējumam reģionos. Protams, ņemot vērā piedāvājuma trūkumu, reģionos dominē tieši privātmāju būvniecībai vai renovācija. Mūsu dati rāda, ka 36% no mājokļa kredītiem, kas paredzēti privātmāju būvei, tika izsniegti reģionos. Iespējams, šis skaits varētu būt pat vēl lielāks, taču nereti vēlamā aizņēmuma summa neatbilst mājokļa tirgus vērtībai, ko nosaka nekustamā īpašuma vērtējums, tāpēc cilvēki savu lēmumu atliek. Piemēram, nosakot īpašuma iegādes vai būvniecības vērtību Mārupē, tiek ņemti vērā nesenākie darījumi, un ir skaidrs, ka īpašumu vērtība tur ir augsta. Savukārt, ja mēs vēlamies iegādāties viensētu vai būvēt savu privātmāju nomaļākā ciematā vai kādā no reģionu pilsētām, tad tur nesenāko darījumu īpatsvars ir zemāks un bieži vien mazākā vērtībā, nekā pircējam būtu nepieciešams, lai uzceltu jaunu īpašumu vai to atjaunotu. Tā arī bieži rodas “šķēre” starp to, cik būtu nepieciešams mājokļa būvniecībai vai iegādei reģionos un cik banka var iedot kredītā, balstoties uz šo vērtējumu. Tā rezultātā iedzīvotājam ir nepieciešams lielāks pašu ieguldītais kapitāls, kas beigās arī attur no tālākas ieceres realizēšanas,” atzīmē Normunds Dūcis, Swedbank Hipotekārās kreditēšanas jomas vadītājs Latvijā.

Arī iedzīvotāji norāda uz piedāvājuma trūkumu reģionos, liecina Swedbank veiktā aptauja. Attiecīgi 31% uzskata, ka ir nepietiekams dzīvokļu piedāvājums tā saucamajos jaunajos projektos reģionos, bet 27% norāda uz jaunu privātmāju piedāvājuma nepietiekamību. Savukārt 25% akcentē piedāvājuma trūkumu jaunajos projektos Rīgā un Pierīgā.

Kā stāsta Swedbank vadošā nekustamā īpašuma vērtētāja Edīte Dirnēna: “Lai arī būvniecības izmaksas reģionos ir līdzvērtīgi augstā līmenī kā Rīgā, nekustamā īpašuma tirgus vērtības ne vienmēr atspoguļo šo situāciju. Nosakot nekustamā īpašuma tirgus vērtību, galvenokārt tiek izmantota tā saucamā tirgus pieeja. Reālā tirgus situācija rāda, ka pircēji reģionos par jaunuzceltu mājokli nav gatavi maksāt tik augstu cenu, kā to akceptē galvaspilsētā un tās apkārtnē. Līdz ar to situācijā, kad reģionā jaunuzceltu mājokli nevar pārdot par cenu, kas nosedz reālās būvniecības izmaksas, šādu jaunuzceltu mājokļu tirgus ir mazaktīvs. Tas arī veido situāciju ar ierobežotu piedāvājumu konkrētā segmentā. Lai spētu attīstīt konkrētā segmenta attīstību reģionos, būtu nepieciešama valsts atbalsta programma iedzīvotājiem.”

Kopumā, vērtējot mājokļu iegādes pieejamību, 59% respondenti to vērtē kā sliktu, jo īpašumi ir pārāk dārgi. Kā galvenais iemesls, kas cilvēkus attur no dzīvesvietas maiņas, tiek minēta apmierinātība ar pašreizējo dzīvesvietu (56%), bet 39% uzskata, ka pašlaik ir pārāk augstas nekustamo īpašumu cenas. Savukārt katrs piektais jeb 23% cilvēku kā galveno šķērsli min augstās aizdevumu procentu likmes.

Aptauja rāda, ka tikai 16% cilvēku šogad ir iecerējuši uzlabot dzīves apstākļus, – no tiem 6% plāno uzsākt privātmājas būvniecību vai renovāciju, bet 4% plāno iegādāties pirmo dzīvokli. Savukārt 14% respondentu lēmumu šajā jautājumā pagaidām nav pieņēmuši.

No respondentiem, kuri šogad plāno iegādāties dzīvokli vai būvēt privātmāju, aptuveni trešdaļa (31%) plāno izdevumus līdz 100 tūkstošiem eiro, bet 23% plāno ieguldīt līdz 200 tūkstošiem eiro. 16% cilvēku uzskata, ka procentu likmes ir sasniegušas augstāko punktu un ir gaidāms to kritums, tāpēc šis gads ir piemērots laiks mājokļa nomaiņai.