Šī gada martā apritēja divi gadi kopš lielākā krituma finanšu tirgos pēdējās desmitgadēs. 2020. gada 20. martā Covid-19 radīta satricinājuma dēļ finanšu tirgi sasniedza zemāko punktu, bet, sākot ar 21. martu, tie straujā tempā atguvās un turpināja pieaugt.

Šī brīža kritums finanšu tirgos, kas saistīts ar karu Ukrainā, ir ievērojami mazāks un vienmērīgāks. Lūk, daži faktori, kas skaidro atšķirīgas finanšu tirgu reakcijas.

Pirmkārt, tobrīd saslimšanas Covid-19 straujo izplatību pavadīja liela neziņa par tās iespējamo ietekmi uz cilvēku veselību un arī pasaules ekonomiku. Otrkārt, lai gan vīruss ietekmēja pilnīgi visu pasauli, tas nevienmērīgi izplatījās dažādos pasaules reģionos dažādos laika periodos – vispirms Āzijā, tad ASV un tad Eiropā. Treškārt, valstis viena pēc otras norobežojās no ārvalstu sakariem, kas radīja “pārrāvumu” arī ekonomikā.

Protams, arī šobrīd valda liela neziņa, taču Krievijas iebrukumam Ukrainā ir ģeogrāfiski šaurāka tieša ietekme uz ekonomiku. Karš notiek Eiropas austrumos, un lielākus draudus ekonomikai rada tieši Eiropā, jo tā ir daudz vairāk atkarīga no Krievijas energoresursiem un dabas resursiem nekā citi pasaules reģioni. Tomēr nedrīkstam nenovērtēt inflācijas un izejvielu cenu kāpuma ietekmi uz visu pasauli. Kara sekas būs ilgstošas un tālejošas gan politikā, gan ekonomikā.

Ja finanšu tirgi un pensiju plāni ļoti strauji atguvās no 2020. gada marta krituma, tad atgūšanās no šī brīža krituma varētu būt lēnāka un ar lielākām svārstībām.

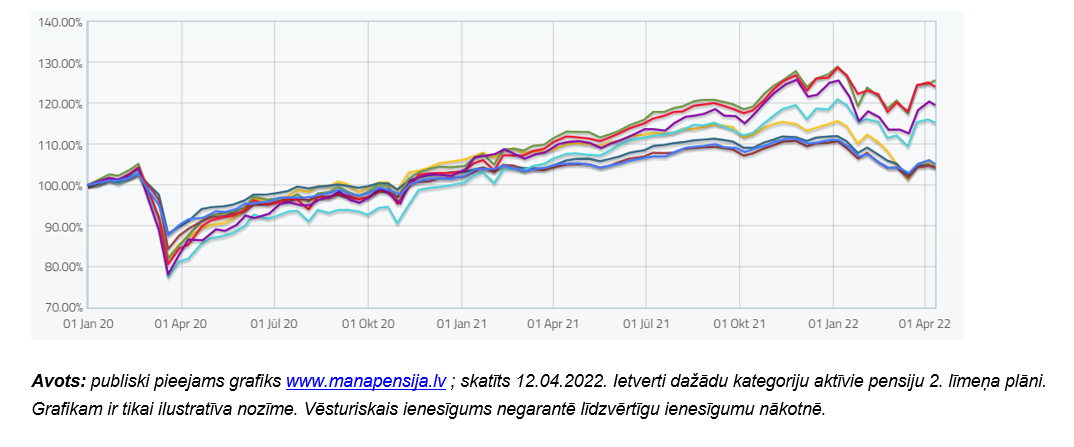

Kas notika ar pensiju plāniem?

Kā redzam grafikā arī pensiju 2. līmeņa plānu daļas vērtības kritums ir stipri mazāks nekā 2020. gadā. Tāpat varam redzēt, ka gluži tāpat kā akciju indeksi, arī pensiju plāni strauji atguvās no Covid-19 ietekmes uz pasaules ekonomiku.

Arī tam pamatā ir vairāki iemesli. Pirmkārt, plānu ilgtermiņa pārvaldīšanas stratēģija. Otrkārt, pārvaldnieku veikto ieguldījumu diversifikācija – nauda tiek ieguldīta dažādos reģionos un dažādās nozarēs. Treškārt, iepriekšējos gados pārvaldnieku veiktais būtiskais pārvaldīšanas komisiju samazinājums. Tādas pašas tendences vērojamas, vērtējot arī pensiju 3. līmeņa plānus Latvijā.

Uzkrājumi vecumdienām ir ilgtermiņa nodarbe. Kritumi un kāpumi finanšu tirgos notiek nepārtraukti. Gluži tāpat kā tika pārvarēts 2020. gada kritums, arī šim kritumam sekos nākamais solis augšup.