Grāmatvežiem svarīgākais īstermiņa uzdevums ir apgūt nodokļu reformas labirintus, bet ilgtermiņā - sekot līdzi un spēt izmantot arvien pieaugošo IT risinājumu klāstu

Tādi ir Latvijas Grāmatvežu asociācijas organizētā Grāmatvedības foruma 2017 secinājumi. Grāmatvedība bija, ir un būs vajadzīga, un pilnībā šī joma bez cilvēka – profesionāļa – neiztiks, taču arvien tālākā pagātnē paliks laiks, kad grāmatvedim jāstrādā kā savdabīgam datu ievadītājam.

Viens no karstākajiem jautājumiem gan uzņēmumu īpašniekiem, vadītājiem, gan arī grāmatvežiem ir 2018. gadā iecerētā nodokļu reforma, kur ir pilnīgi jauns uzņēmuma ienākumu nodokļa likums, kura normu piemērošanas noteikumi vēl tikai top un nav akceptēti valdībā. Reforma paredz arī radikālas izmaiņas iedzīvotāju ienākumu nodokļa likumā, jo vienas likmes (23%) vietā būs trīs (20%, 23% un 31,4%). Grāmatvežiem pieaugs administratīvais slogs, vienlaikus viņiem jāprot pareizi interpretēt likumdevēju radītie akti to piemērošanā.

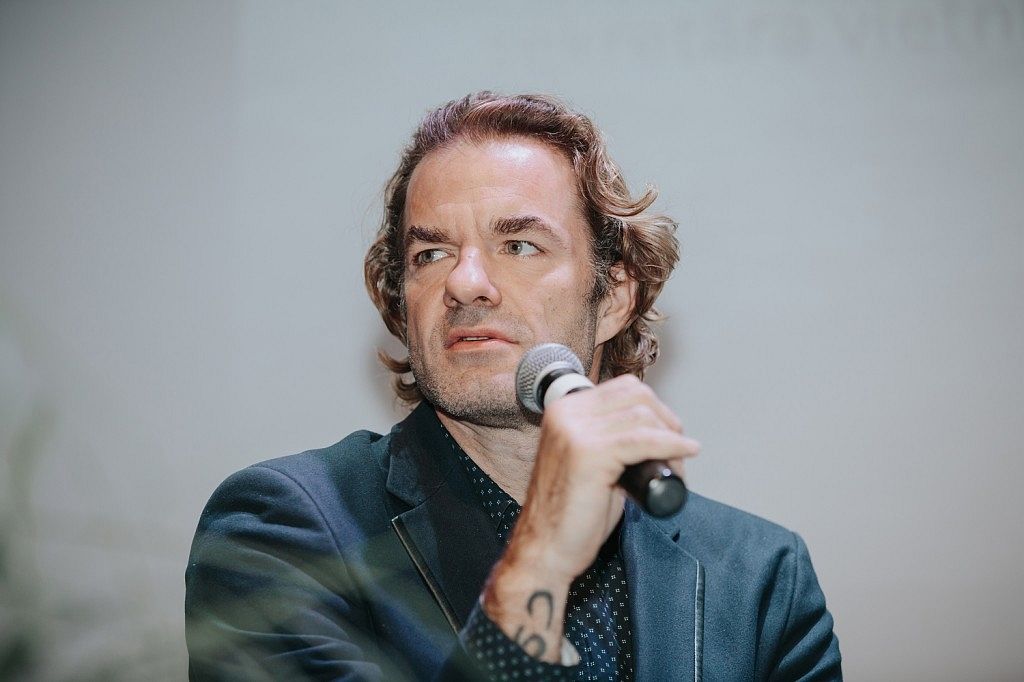

«Liels padies valdībai, ka grāmatveži ar grozījumiem tiek uzturēti tonusā un visi esam iejutušies studentu lomās, jo studējam normatīvos aktus un to izmaiņas un no jauna mācāmies rēķināt darba algu. Valdība un VID nāk pretī, jo pašlaik top noteikumi, kuri skaidros likuma piemērošanu, un tajos var iestrādāt to, kas pašlaik nav skaidrs,» situāciju raksturoja Latvijas Republikas Grāmatvežu asociācijas izpilddirektore Svetlana Šemele. Viņa norāda, ka uzņēmējiem būs jāatbalsta grāmatveži ar finansējumu, lai īstenotu iecerēto nodokļu reformu. To, ka vēl joprojām nav skaidrības, kas īsti būs un kāds būs rezultāts, apliecina arī pašu uzņēmēju sacītais. «Pēdējā mēneša laikā tiekoties ar dažādu uzņēmumu vadītājiem, nākas dzirdēt ļoti kritisku attieksmi pret šo nodokļu reformu, ir neizpratne par to. Arīdzan mērķis – darbaspēka izmaksu samazināšana un ēnu ekonomikas apkarošana – nav sasniegts,» komentē SIA Izdevniecība Dienas bizness valdes priekšsēdētājs Jānis Maršāns. Viņš savu sacīto pamato ar to, ka sākotnējais solījums par darbaspēka nodokļu samazināšanu (līdz 20% IIN visiem) nav izpildīts, jo tagad būs trīs IIN likmes - 20%, 23% un 31,4%, turklāt visiem palielinātas valsts sociālās obligātās apdrošināšanas iemaksas par vienu procentpunktu. Lielo legālo algu saņēmējiem (kvalificētiem speciālistiem) nekāda darbaspēka nodokļu samazinājuma nav, tieši pretēji – tas pat ir pieaudzis. Viņaprāt, viens ir tas, kas bija iecerēts, bet otrs ir tas, kas atlicis no sākotnējās ieceres.

Latvijas bankas Monetārās pārvaldes vadītājs Uldis Rutkaste uzskata, ka nodokļu reformas gaitā mērķi ir mainījušies, kaut arī kopumā atsevišķi solīši ir sperti. Viena no galvenajām problēmām bija ēnu ekonomika, kas kropļo konkurenci un traucē attīstību, kā arī atšķirīgas ienākumu nodokļa likmes. Iecere bija visiem ienākumu veidiem vienādot ienākumu nodokļa likmes, kas, pēc U. Rutkastes domām, netika līdz galam īstenota.

Visu rakstu Izaicina digitalizācija un nodokļu reforma lasiet 4. oktobta laikrakstā Dienas Bizness.

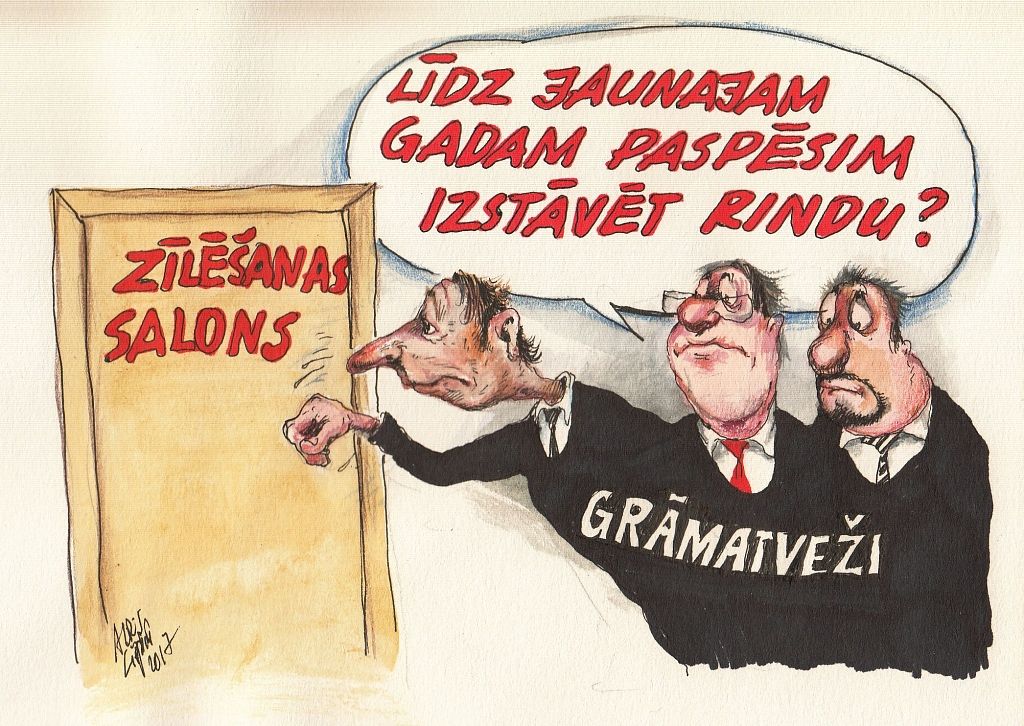

#1/32

Fotoattēlus skatīt raksta galerijā!

#2/32

#3/32

#4/32

#5/32

#6/32

#7/32

#8/32

#9/32

#10/32

#11/32

#12/32

#13/32

#14/32

#15/32

#16/32

#17/32

#18/32

#19/32

#20/32

#21/32

#22/32

#23/32

#24/32

#25/32

#26/32

#27/32

#28/32

#29/32

#30/32

#31/32