Vadošā koalīcija pirmdien, 26.jūnijā vienojās diferencēt iedzīvotāju ienākuma nodokļa (IIN) likmi 20%, 23% un 31% apmērā, pēc koalīcijas partiju sanāksmes žurnālistiem sacīja Ministru prezidents Māris Kučinskis (ZZS).

Premjers stāstīja, ka koalīcija vienojās par nodokļu reformas modeli, kas ceturtdien, 29.jūnijā, tiks prezentēts Nacionālajā trīspusējās sadarbības padomes sēdē.

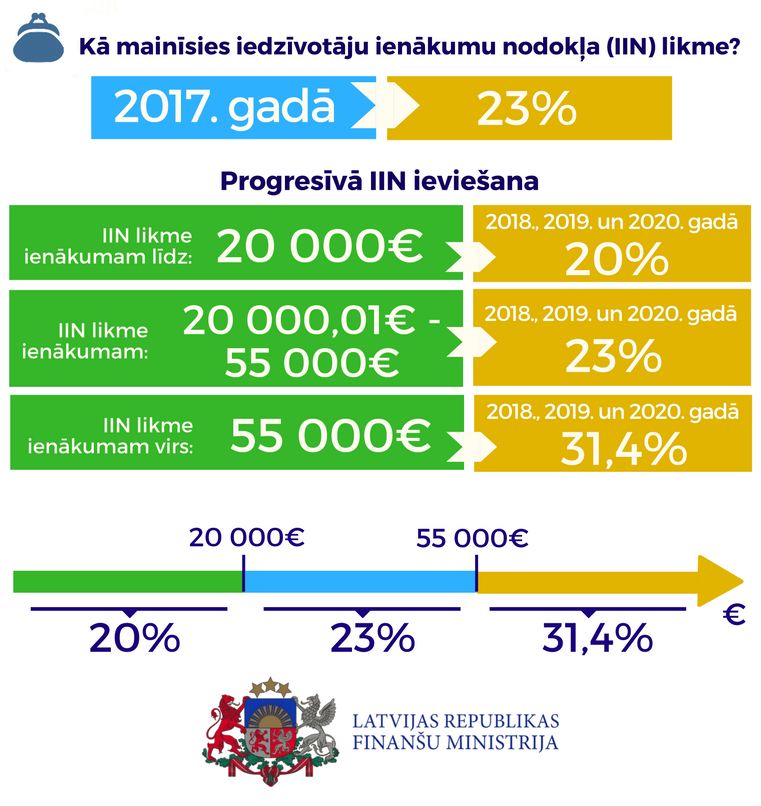

«Koalīcija vienojās piedāvāt diferencēt IIN likmes - ienākumiem līdz 20 000 eiro IIN likme būs 20%, no 20 001 eiro līdz 55 000 eiro - 23%, bet virs 55 000 eiro - 31%. Tajā pašā laikā lielo algu saņēmējiem netiks piemērots solidaritātes nodoklis,» informēja Kučinskis.

Tāpat koalīcija vienojās, ka reinvestētajai peļņai tiks piemērota 0% likme, lai saglabātu uzņēmumu konkurētspēju. Pakāpeniski augs arī neapliekamais minimums.

Lai nodrošinātu veselības nozares finansējuma pieaugumu, koalīcijas partneri vienojās, ka šis finansējums tiks rasts, paceļot par vienu procentpunktu sociālās iemaksas.

Kučinskis arī atzina, ka koalīcijas izstrādātais piedāvājums neradīs budžeta deficītu. «Piedāvājums ir sabalansēts tiktāl, lai neradītu negatīvu efektu,» uzsvēra Ministru prezidents.

Vērtējot panākto vienošanos, Vienotības priekšsēdētāja vietnieks Edvards Smiltēns žurnālistiem pauda viedokli, ka politiskajam spēkam ir izdevies panākt daudzus būtiskus uzlabojumus, no kuriem nozīmīgākais ir finansējums veselībai. Savā ziņā esot sakārtots jautājums par neatbilstoša budžeta deficīta nepieļaušanu, jo Vienotība vienmēr uzsvērusi, ka ilgtermiņā nav pareizi "iet dziļos parādos" konkrētu lietu finansēšanai, izteicās politiķis.

Partija kā pozitīvu "lēcienu uz priekšu" vērtē to, ka ar nodokļu reformas īstenošanu tiek celta minimālā alga, paaugstināts neapliekamais minimums un nodrošināta IIN progresivitāte. "Vienotība" ir aicinājusi sniegt precīzākus aprēķinus par nodokļu reformu, lai pēc pieprasījuma sasauktu politiskā spēka sanāksmes to apspriešanai.

Arī nacionālā apvienība Visu Latvijai!"-"Tēvzemei un brīvībai/LNNK pamatā atbalsta šo virzību. Pēc partijas pārstāvju domām, svarīgākais ir pēc iespējas ātrāk virzīties uz priekšu, lai agrāk būtu pilnīga skaidrība par īstenojamo reformu, žurnālistiem sacīja vides aizsardzības un reģionālās attīstības ministrs Kaspars Gerhards (VL-TB/LNNK). Politiskā spēka uzstādījumi bija par minimālās algas paaugstināšanu, atbalstu daudzbērnu ģimenēm ar maziem bērniem un šie priekšlikumi pamatā ir ņemti vērā.

Valdībai un Saeimai attiecīgās nodokļu reformā paredzētās izmaiņas jāpieņem līdz septembrim, lai tas būtu pozitīvs signāls gan uzņēmējdarbības jomas pārstāvjiem, gan Latvijas sabiedrībai kopumā, norādīja ministrs.

papildināta no 7.rindkopas