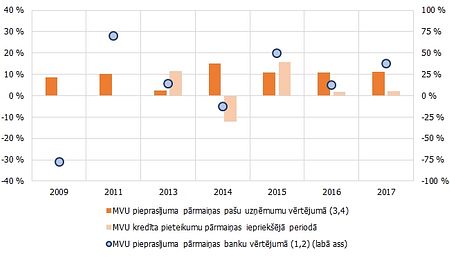

Šā gada pirmajā pusgadā kredītu standarti uzņēmumiem kļuvuši stingrāki, būtiskāk – īstermiņa aizdevumiem, liecina Latvijas Bankas (LB) veiktā kredītiestāžu aptauja.

Šogad atsākusies 2011. gada beigās un 2012. gadā sākumā vērotā stingrāku kredītu standartu noteikšana atsevišķās kredītiestādēs, turklāt jau otro pusgadu pēc kārtas neviena kredītiestāde neīsteno kredītu standartu atvieglošanu, skaidro centrālā banka.

Savukārt mājsaimniecībām piemērojamie kredītu standarti kopumā saglabājās nemainīgi, un tikai viena kredītiestāde ziņojusi par stingrāku kredītu standartu noteikšanu mājsaimniecību aizdevumiem mājokļa iegādei, norāda LB.

Aptaujā atklājies, ka otrajā pusgadā kredītiestādes kopumā neplāno būtiskas kredītu standartu pārmaiņas, tikai atsevišķās kredītiestādēs paredzēts nedaudz koriģēt vai mainīt iepriekš noteiktos kredītu standartus.

LB uzsver, ka banku pārstāvju sniegtās atbildes ļauj secināt, ka vairāki faktori, tai skaitā finansiālais stāvoklis un tirgus resursu pieejamība, kā arī kredītiestāžu konkurence, joprojām labvēlīgi ietekmē kredītu standartu piemērošanu nefinanšu sabiedrībām. Lai gan kredītiestādes sniegušas pretrunīgu vērtējumu atsevišķu nozaru un nefinanšu sabiedrību perspektīvu ietekmei uz kredītu standartu noteikšanu nefinanšu sabiedrībām, kopumā var secināt, ka nedaudz pesimistiskākas vispārējās ekonomiskās aktivitātes gaidas un atsevišķu tautsaimniecības nozaru un nefinanšu sabiedrību perspektīvas ir galvenie faktori, kas ietekmēja stingrāku kredītu standartu noteikšanu nefinanšu pirmajā pusgadā.

Kopumā pirmajā pusgadā neviens faktors nav nozīmīgi ietekmējis mājsaimniecību mājokļa iegādei paredzēto aizdevumu, kā arī patēriņa un pārējo kredītu standartu pārmaiņas.

2013. gada 1. pusgadā vairākas kredītiestādes noteica stingrākus aizdevumu piešķiršanas nosacījumus nefinanšu sabiedrībām, ieviešot aizdevuma līgumos speciālus nosacījumus, kā arī nosakot stingrākus aizdevuma apjoma nosacījumus un nodrošinājuma prasības. Savukārt aizdevumu piešķiršanas nosacījumi mājsaimniecībām kopumā būtiski nemainījās, tikai atsevišķas kredītiestādes nedaudz samazināja procentu likmju uzcenojumu patēriņa un pārējiem kredītiem mājsaimniecībām.