Latvijas ekonomikas attīstību joprojām pārsvarā nodrošina uzņēmēju pašu līdzekļi, kamēr banku devums kredītu veidā gan uzņēmumu, gan mājsaimniecību finansēšanā aug vien minimāli, norāda Latvijas Bankas ekonomists Vilnis Purviņš.

Vienlaikus turpinās iekšzemes noguldījumu ikmēneša pieaugums.

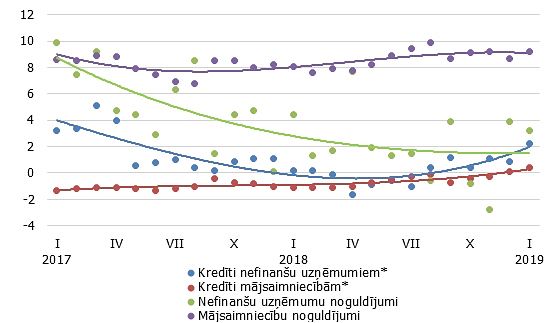

Martā kredītportfelis pieauga gan nefinanšu uzņēmumu (par 0.3%), gan mājsaimniecību (par 0.1%) sektorā (mājokļa kredītu kāpums bija 0.1%, patēriņa kredītu – 0.6%). Tomēr kāpums bija niecīgs – kopumā vien par 0.1%, un iekšzemes kredītu gada pārmaiņu temps būtiski nemainījās, veidojot -4.0%, t.sk. kredītiem nefinanšu uzņēmumiem -4.7% un kredītiem mājsaimniecībām -4.8%. Izslēdzot banku sektora strukturālo pārmaiņu ietekmi, kredītu gada pārmaiņu temps visos sektoros saglabājās pozitīvs – kopumā 1.4%, t.sk. nefinanšu uzņēmumiem 1.2% un mājsaimniecībām 0.8%.

Martā nedaudz uzlabojās no jauna izsniegto kredītu rādītāji – gan uzņēmumiem, gan mājsaimniecībām no jauna izsniegto kredītu apjoms martā sasniedza lielāko vienā mēnesī izsniegto kredītu apmēru šogad. Līdz ar to šā gada 1. ceturkšņa jauno kredītu kopapjoma rādītājs vairs neatpaliek no pērnā gada atbilstošā perioda līmeņa.

Martā palielinājās gan banku piesaistītie iekšzemes nefinanšu uzņēmumu, gan mājsaimniecību noguldījumi (gada kāpuma temps attiecīgi 4.8% un 9.5%), noguldījumu gada pieaugumam kopumā sasniedzot 7.8%. Latvijas devums eiro zonas kopējā naudas rādītājā M3 pieauga par 0.9% uz eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veikto noguldījumu uz nakti rēķina, lai gan noguldījumi ar noteikto termiņu līdz diviem gadiem un noguldījumi ar brīdinājuma termiņu par izņemšanu saruka (M3 gada pārmaiņu temps 13.8%; noguldījumu - attiecīgi 15.4%, 13.2% un -0.4%). Martā notikusī banku veiktās kreditēšanas aptauja liecina, ka nedaudz stingrāki kļuvuši kreditēšanas standarti un nosacījumi, turklāt tie tiks vēl pastiprināti, savukārt uzņēmumu pieprasījums pēc kredītiem nav audzis, kas varētu būt saistīts ar potenciālajiem ārējās vides riskiem.

Vienlaikus gan audzis kredītu pieprasījums no mājsaimniecībām, tomēr arī šajā sektorā bankas ir piesardzīgas attiecībā uz turpmāko izaugsmi. Neraugoties uz to, lēns kredītportfeļa pieaugums, visticamāk, turpināsies.