Ekonomiskā situācija pasaulē vedina domāt, ka pēdējās nedēļas naftas cenu pieaugums sevi būs iztukšojis, raizes sagādā arī pārprodukcija globālajā tautsaimniecībā

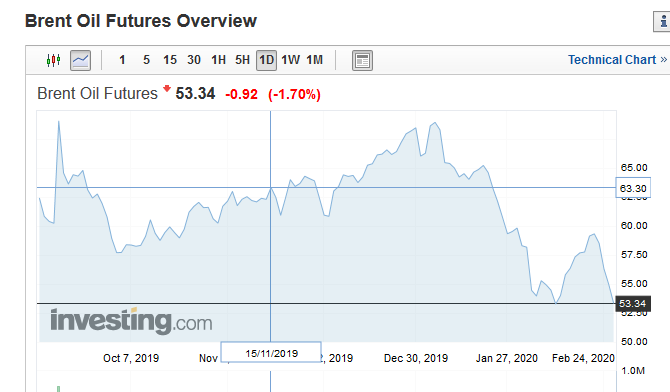

Neraugoties uz visai pesimistiskajām prognozēm par situācijas attīstību pasaules naftas tirgū, februāris nāca ar kardinālām pārmaiņām, kuru ietvaros melnā zelta cena piedzīvoja visai strauju kāpumu.

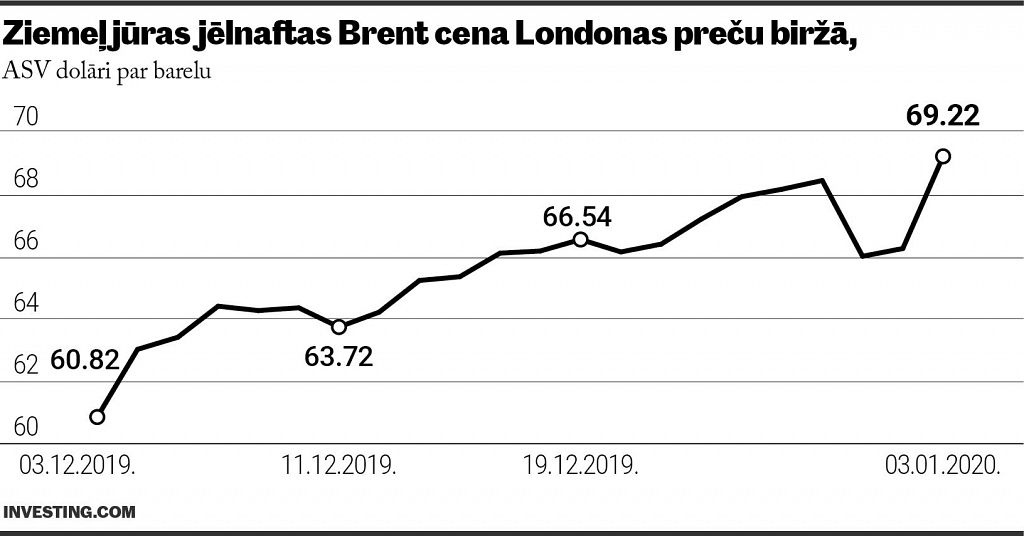

Kopš 11. februāra Ziemeļjūras jēlnaftas Brent cena ir palielinājusies apmēram par trešdaļu un pēdējās dienās svārstās ap 40 dolāru par barelu atzīmi. Tik strauju cenas pieaugumu būtu visai pagrūti dēvēt tikai par tehnisku korekciju un, raugoties no šāda viedokļa, būtu pamats uzskatīt, ka melnais zelts ir atgriezies pie cenas izaugsmes.

Tomēr ir visai daudz apsvērumu, kuri vedina domāt, ka pēc šī pieauguma tirgus atkal piedzīvos negatīvu korekciju un arī ilgtermiņā cenas pieaugums, ja arī notiks, būs visai lēzens.

Kā galvenais iemesls pašreizējai izaugsmei bieži tiek minēta 17. aprīlī Kataras galvaspilsētā Dohā paredzētā naftas ieguves valstu tikšanās, kurā bez OPEC būs pārstāvēti arī citi naftas piegādātāji, paredzot apspriest jautājumu par ieguves apjomu ierobežošanu, lai nodrošinātu iespējami augstāku tirgus cenu. Tomēr ir visai maz ticams, ka minētā tikšanās veicinās reālu rezultātu ilgtermiņā, jo dalībnieku rocība ir visai atšķirīga.

Kamēr vieni ir ar «dziļākām kabatām», tikmēr citu atkarība no katra pārdotās naftas dolāra ir ievērojami lielāka. Domājams, ka, piemēram, Norvēģija naftas ieguves apjomu samazināšanu varētu pārciest krietni vieglāk nekā Venecuēla vai Krievija, kur ekonomiskās problēmas sevi piesaka aizvien vairāk. Turklāt, kā raksta Reuters, iepriekšējo tirgus procesu rezultātā atsevišķām OPEC valstīm tirgus daļas ir samazinājušās, turklāt šobrīd trūkst signālu par to, ka pieprasījums pēc melnā zelta varētu palielināties.

Šiem abiem faktoriem ir visai būtiska nozīme gan saistībā ar paredzēto vienošanos, gan tirgus attīstību tālākā nākotnē. Ja runājam par tiem, kuriem iepriekšējā cenu dempinga rezultātā tirgus daļa ir kļuvusi mazāka, diezin vai var cerēt uz viņu piekrišanu ieguves apjomus samazināt vēl vairāk, neraugoties uz to, ka ilgākā laika periodā varētu vinnēt uz lielākas cenas rēķina. Turklāt neviens negarantē, ka tad, ja ieguve tiks samazināta, cena turpinās celties. Tālāku cenas palielināšanos varētu veicināt augošs pieprasījums, taču tieši šeit sevi liek manīt vislielākās problēmas. Proti, runa ir par pārprodukciju, un tas ir attiecināms ne tikai uz kādiem kurināmā resursiem, bet globālo tautsaimniecību kopumā. Krītošās ražotāju cenas un valstu ārējās tirdzniecības apjomi aizvien skaidrāk norāda uz to, ka saražots tiek vairāk, nekā gala patērētājs var vai vēlas apmaksāt. Viens no lielākajiem naftas tirgus svārstiem no patērētāju puses ir Ķīna, taču pēdējo mēnešu statistika liecina par strauju eksporta samazinājumu un šīs tendences turpinājuma gadījumā to, tēlaini runājot, varēs salīdzināt ar brīvo kritienu.

Skaidrs, ka, krītoties ražošanas apjomiem, rūk pieprasījums arī pēc enerģijas resursiem, kas savukārt nerada labvēlīgus apstākļus tam, lai melnais zelts turpinātu sadārdzināties.