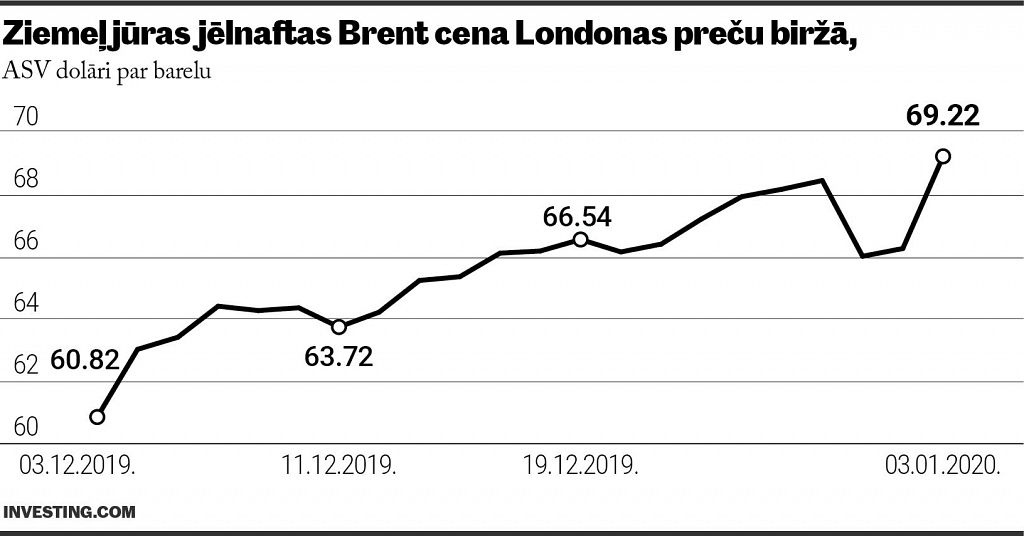

Naftas cenu straujās pārmaiņas pēdējo desmit gadu laikā esam jau pieredzējuši vairākas reizes.

2009. gadā naftas cenas, reaģējot uz globālo finanšu krīzi, saruka no gandrīz 140 līdz 40 ASV dolāriem barelā, lai atkal atgrieztos līdz 120 ASV dolāriem jau 2011. gadā. Šobrīd naftas cenas turpina būt ļoti zemā līmenī. 2014. gada otrajā pusē cenas saruka par 70%, sasniedzot zemāko punktu jeb 29 ASV dolārus barelā, kopš tā laika naftas cenu līmenis bijis zems.

Šobrīd naftas cenu līmenis ir nedaudz kāpis, tomēr tas turpina svārstīties tuvu 40-50 ASV dolāru līmenim un neuzrāda noturīgu kāpuma tendenci. Īsumā rakstā stāstīšu par to, kas šo naftas kritumu noteicis un kā zemais naftas cenu līmenis ir ietekmējis globālo izaugsmi.

2014. gada naftas cenu kritums turpinājās arī 2015. gadā, turklāt cenas nemaz nesteidzas atgriezties augstajā, gandrīz 100 ASV dolāru līmenī, kā tas bija pēc 2009. gada. Kas noteica šo cenu kritumu un kāpēc cenas turpina būt zemas? Atbilde meklējama naftas tirgus piedāvājuma un pieprasījuma attiecībā.

Naftas ieguve pēdējo gadu laikā ir strauji kāpusi, to sekmēja gan jaunas tehnoloģijas attīstība, gan arī ģeopolitisko notikumu gaita. Slānekļa naftas ieguves straujās attīstības rezultātā ASV pēdējo gadu laikā ir gandrīz dubultojusi savu ieguves ražošanu. Turklāt 2015. gada beigās ASV atcēla arī 40 gadus ilgo aizliegumu eksportēt pašmāju naftas produktus, tādējādi kļūstot par enerģijas eksportētājvalsti, kas savukārt dod iespēju jaunās slānekļa naftas ieguves industrijas attīstīšanai. Jāpiebilst gan, ka slānekļa naftas ieguves veids ir salīdzinoši dārgāks par citiem ieguves veidiem, līdz ar to zemās cenas ierobežo tās izmantošanu.

2016. gada sākumā Irāna panākusi sankciju atcelšanu un tādējādi atgriezusies starptautiskajā naftas tirgū, kas tai ļāva atsākt izmantot ražošanas jaudas, kas kopš sankciju ieviešanas 2011. gadā netika izmantotas. Šobrīd Irāna jau ir kāpinājusi ražošanu tuvu tās maksimālajai ieguves kapacitātei, kas ir 4 miljoni barelu dienā.

Ražošana rit pilnā sparā arī Kanādā, tiek diskutēts par jaunu cauruļvadu nepieciešamību, pa kurām aizvien pieaugošie naftas ražošanas apjomi varētu tikt transportēti ārpus valsts. Kanādas naftas ražotāju asociācija prognozē, ka līdz 2030. gadam naftas ražošanas apjomi pieaugs vēl par 37%, šobrīd tā jau saražo 4 miljonus barelu dienā un ir piektā pēc saražotās naftas apjoma pasaulē.

Turklāt OPEC (Naftas eksportētājvalstu apvienība), kura tradicionāli reaģējot uz zemu cenu industrijā, būtu mazinājusi ražošanas apjomus, lai paaugstinātu cenu, šobrīd klusē un ražošanu turpina kāpināt. Saūda Arābijai joprojām saglabājas būtiska brīva ražošanas kapacitāte, un tā iepriekš izmantoja šo lieko kapacitāti, lai mazinātu vai kāpinātu ražošanu ar mērķi ietekmēt cenu dinamiku. Šī prakse tika mainīta 2014. gada novembrī. Tad par spīti cenu kritumam OPEC nespēja vienoties par naftas ieguves ierobežošanu, tādējādi vairs nemērķēja uz noteiktu cenu līmeni, bet gan centās saglabāt savu tirgus daļu, kas tika apdraudēta, strauji attīstoties ASV naftas ieguves industrijai.

Turklāt arī bažas par to, ka naftas ieguves apjomi tiek apdraudēti militāru konfliktu dēļ, pēdējo gadu laikā ir būtiski sarukušas. 2014. gada beigās mazinājās satraukums par to, ka konflikti Lībijā pārtrauks naftas padevi, tāpat arī Daesh virzība reģionā tika ierobežota, kā rezultātā esošā naftas ieguve netiek apdraudēta.

No otras puses pieprasījuma attīstība nav bijusi tik strauja. Eiropa jau ilgstoši cenšas sasniegt straujāku izaugsmi un joprojām izjūt krīzes ietekmi. Arī Ķīnā, kas ir viena no lielākajām enerģijas importētājām pasaulē, iekšzemes kopprodukta (IKP) izaugsme ir samazinājusies, un tiek prognozēts, ka tā turpināsies arī tuvākajā nākotnē. Turklāt arī pēdējā laika centieni paaugstināt energoefektivitāti, kā arī pāriet uz atjaunojamo enerģiju izmantošanu ir mazinājuši pieprasījuma izaugsmi pēc naftas produktiem. Kopumā, kaut arī pieprasījums pēc enerģijas pasaulē ir turpinājis kāpt, tas ir bijis daudz lēnāks nekā ražošanas kāpums, kas, savukārt, arī lika cenām sarukt.

Naftas cenu dinamika ietekmē inflāciju un ekonomiskās aktivitātes izaugsmi. Pirmkārt, naftas cenu kritums mazina enerģijas (piemēram, degvielas, naftas pārstrādes produktu un kurināmā) cenas, kas sarūk tādēļ, ka nafta ir tās ražošanas pamatā vai arī to aizvietojamības dēļ. Mazinoties izejvielu cenām, uzņēmumi daudzās nozarēs var samazināt savas produkcijas cenas un tādējādi kāpināt pieprasījumu. Vairāk tas varētu ietekmēt tādas nozares kā transports, apstrādes rūpniecība, lauksaimniecība.

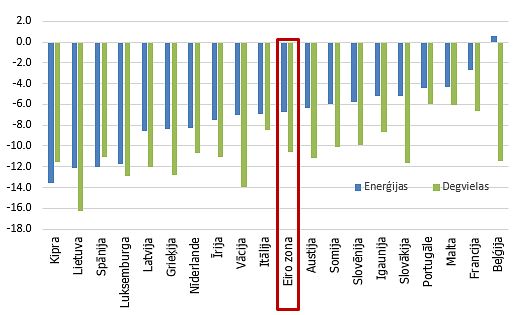

No produktiem un pakalpojumiem ar zemākām cenām ieguvēji, protams, ir patērētāji. Mēs visi esam sajutuši, kā izejvielu cenu krituma dēļ degvielas izmaksas pēdējā gada laikā ir būtiski sarukušas. Eiro zonā enerģijas cenas jūlijā gada laikā samazinājās par 6.7%. Visbūtiskākais cenu kritums bija vērojams Kiprā, kur enerģijas cenas samazinājušās par 13.6%. Vistiešāk pasaules naftas cenu kritums ietekmējis degvielas cenas, kuras vidēji eiro zonā pēdējā gada laikā samazinājušās par vairāk nekā 10%. Visstraujākais kritums novērots Lietuvā, kur degvielas cenas jūlijā bija par vairāk nekā 16% zemākas nekā pirms gada. Latvijā gada laikā degvielas cenas sarukušas par 12%.

Kopumā Eiropā, tāpat kā citiem energoresursu importētājiem, šis naftas cenu kritums dod iespēju uz enerģijas izdevumiem ietaupītos līdzekļus novirzīt patēriņa un investīciju kāpināšanai, tādējādi palīdzot joprojām ļoti lēnajiem izaugsmes tempiem.

Zaudētāji šajā naftas cenu kritumā ir naftas ražotājkompānijas, kā arī valstis, kas naftu eksportē. Ziemeļāfrikas un Tuvo Austrumu valstu naftas ražotājiem ienākumi no naftas ražošanas pārsvarā veido vairāk nekā pusi no valsts ienākumiem, un naftas cena, ar kādu tiem izdodas sabalansēt, budžetu variē no 54 ASV dolāriem barelā Kuveitā līdz pat 184 ASV dolāriem barelā Lībijā. Tas nozīmē, ka šobrīd zemās naftas cenas liek mazināt valsts izdevumus, kas īpaši valstīs, kuras jau ilgstoši cieš no ekonomiskām un politiskām problēmām, rada papildu problēmas. Tomēr arī citās naftas eksportētāju valstīs, piemēram, Krievijā, Venecuēlā, kur valstu ienākumi ir būtiski atkarīgi no enerģijas cenu svārstībām, zemās cenas rada papildu nestabilitāti.

Skatoties globāli, ir pieņemts uzskatīt, ka straujas kustības naftas cenās izraisa pretciklisku globālās izaugsmes reakciju. Piemēram, Hamiltons (Hamilton,2009) secina, ka pēc ļoti straujiem naftas cenu kāpumiem seko globālās izaugsmes palēnināšanās un otrādi. No tā secinot pēc 2014.-2015. gada cenu krituma par 70% vajadzētu sekot globālās izaugsmes periodam, bet vai tiešām to varam novērot?

Naftas cenu krituma ietekmes vērtējumi uz globālo izaugsmi ir ļoti atšķirīgi. 2015. gada sākumā tika sagaidīts, ka naftas cenu kritums, ko lielākoties veicināja lielākoties naftas ieguves kāpums, veidos pozitīvu ietekmi uz ekonomiku. Starptautiskais Valūtas fonds (SVF) 2015. gada sākumā novērtēja, ka ietekmei uz globālo ekonomikas izaugsmi no naftas cenu krituma vajadzētu būt pozitīvai (plus 0.3- 0.7 procenti). SVF secina, ka patēriņa un investīciju kāpumam naftas importētāju valstīs būtu jāpārspēj negatīvā ietekme uz naftas eksportētājiem, kā rezultātā kopējai ietekmei uz globālo ekonomiku vajadzētu būt pozitīvai.

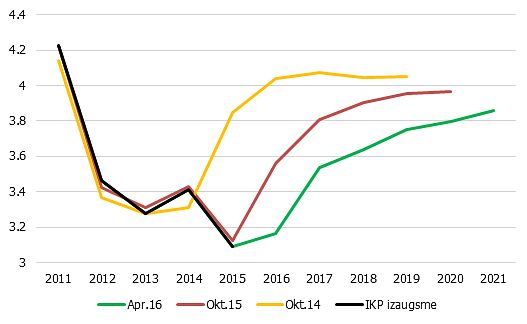

Tomēr diemžēl globālās izaugsmes prognožu dinamika neliecina par pozitīvāku attīstību. SVF savas IKP izaugsmes prognozes kopš 2014. gada oktobra ir pārskatījis būtiski uz leju. Prognozes ievērojami pazeminātas naftas eksportētāju valstīm, kas jau bija gaidāms, tomēr ne tikai. SVF šo prognožu pārskatīšanu uz leju skaidro ar citu negatīvu šoku ietekmi, piemēram, ekonomiskās problēmas Krievijā un konflikti, kurā tā iesaistīta, ekonomikas palēnināšanās Ķīnā, kas joprojām turpinās. Aizvien samazinās arī enerģijas cenu svārstību ietekme uz bagāto valstu izaugsmi, ņemot vērā to centienus aizvien kāpināt energoefektivitāti un aizvietot fosilās enerģijas avotus ar atjaunojamiem enerģijas avotiem. Jāpiebilst, ka arī negatīvā ietekme uz naftas eksportētāju valstīm ir bijusi salīdzinoši spēcīga, ilgstoši zemās naftas cenas radījušas būtisku spiedienu uz valstu fiskālo situāciju. Turklāt ekonomiskās problēmas ietekmējušas arī citu attīstības valstu ekonomikas, tādējādi atstājot nozīmīgu ietekmi uz globālo izaugsmi.

Eiropas Centrālā banka (ECB) 2016. gada jūnija pārskatā vērtē, ka naftas cenu ietekme uz globālo ekonomiku ir neitrāla. Ņemot vērā, ka šobrīd naftas cenu zemo līmeni ietekmē ne tikai straujš piedāvājuma kāpums, bet arī vāja globālā izaugsme, šī pozitīvā ietekme, kas tika sākotnēji gaidīta, nav piepildījusies. Ne tikai naftas neto eksportētāju valstu izaugsme ir samazinājusies straujāk zemo naftas cenu ietekmē, gan vājas globālās izaugsmes, gan arī dažādu konfliktu dēļ, bet arī naftas importētāju valstīm nav izdevies pietiekoši izmantot šo naftas cenu kritumu, lai kāpinātu savu izaugsmi, kas kādu laiku jau ir salīdzinoši zema, īpaši Eiropā. No vienas puses tas varētu atspoguļot jau iepriekš minēto kāpināto energoefektivitāti, kas mazina atkarību no naftas cenu svārstībām. No otras puses, samazinoties cenām daudzās valstīs, iedzīvotāji izvēlējās vairot uzkrājumus tā vietā, lai kāpinātu patēriņu vai investīcijas. Šāds lēmums, protams, atspoguļo joprojām esošo atkopšanos no krīzes, īpaši Eiropā, kad iedzīvotāji izvēlas mazināt parādu apjomus un palielināt uzkrājumus.

Naftas cenas prognozēt ir ļoti grūti, jo daudzveidīgo ekonomisko un politisko faktoru mijiedarbībā naftas cenas kustības virzieni var mainīties ātri. Tomēr kopumā tas, vai naftas cenas saglabāsies tik zemā līmenī, ir atkarīgs no tā, cik noturīgi cenu kritumu veidojošo faktoru noturības.

No vienas puses, tas ir pieprasījums. Globālā izaugsme pēdējā laikā nav izrādījusi straujas izaugsmes tendenci. Eiropa turpina uzrādīt salīdzinoši zemus attīstības tempus, Japāna turpina cīnīties ar depresiju. Turklāt Ķīna un citas attīstības valstis arī sākušas zaudēt izaugsmes ātrumu. Gaidāms, ka tuvākajā laikā no pieprasījuma puses nevarēs sagaidīt būtisku spiedienu cenu kāpumam, taču arī strauja palēnināšanās nav gaidāma. Tomēr ir arī valstis, kur pieprasījums pēc naftas pieaug. Kamēr citur pasaulē pieprasījums pēc naftas ir salīdzinoši stabils, Indijas pieprasījums turpina kāpt salīdzinoši strauji, par 10% 2016. gada pirmajā pusē.

No otras puses, cik stabils ir šis apjomīgais piedāvājums, t.i., cik ilgi ražotāji spēs saražot naftu par šādu pārdošanas cenu? ASV jau cenu krituma ietekmē liela daļa no slānekļa gāzes ieguvēm ir ekonomiski neizdevīgas, un ir arī jautājums, ja cenas kāpj, cik ātri šie ražotāji atkal varētu uzsākt ražošanu? Turklāt, lai nodrošinātu naftas ieguvi nākotnē, ir jāveic nozīmīgas investīcijas jaunu naftas urbumu izveidē, pretējā gadījumā naftas ieguves apjoma kritums nākotnē ir neizbēgams. Šobrīd gan, šķiet, ka šis piedāvājuma kāpums varētu saglabāties salīdzinoši stabils, ņemot vērā, ka tās ir gan jaunas tehnoloģijas, kas ir atvērušas jaunas iespējas izmantot izrakteņu enerģijas rezerves, kas iepriekš netika apgūtas, gan ieguves jaudu tālākas kāpināšanas iespējas. Vien jāpiebilst, ka šī brīža zemais cenu līmenis nav ekonomiski izdevīgs ilgākā termiņā ne ASV slānekļa naftas ieguves industrijai, ne arī lielākajai daļai naftas ražotāju, tādējādi gaidāms, ka tuvākajā nākotnē naftas cena tomēr nedaudz pieaugs, tomēr visdrīzāk, nesasniedzot iepriekš pieredzētos 100 ASV dolārus barelā.

#1/4

Naftas cenu dinamika, Brent, ASV dolāri barelā

#2/4

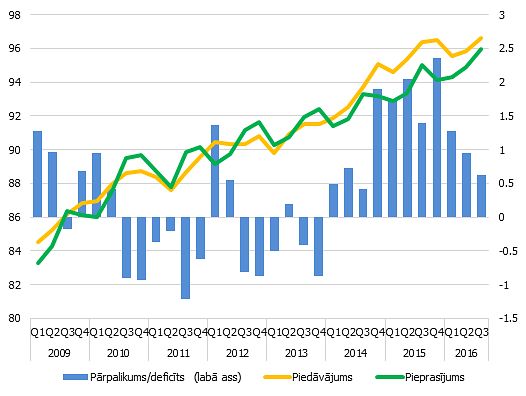

Naftas pieprasījuma un piedāvājuma dinamika, miljoni barelu dienā

#3/4

Enerģijas cenu gada pārmaiņas 2016. gada jūlijā

#4/4

Globālā IKP prognozes, SVF, %