Nākamā gada budžeta konsolidācijas pasākumiem finanšu ministrs Andris Vilks pašlaik neredz alternatīvu iedzīvotāju ienākuma nodokļa (IIN) proporcijas pārdalei starp valsti un pašvaldībām.

To viņš ceturtdien atzina Latvijas Pašvaldību savienības (LPS) ārkārtas domes sēdē.

Uz pašvaldību pārstāvju jautājumu, vai piedāvātājai IIN pārdalei, kurā pašvaldībām tiek piedāvāts samazināt IIN ieņēmumus par labu valsts budžetam, varētu atrast kādu alternatīvu, Vilks atbildēja, ka pašlaik nevar rast citus risinājumus kā vien tos, kas jau minēti. Ja nākamā gada budžeta konsolidācijas apmērs būs mazāks, nekā plānots, starp visiem pasākumiem tiks meklēti vidusceļi, viņš piebilda.

Vienlaikus Vilks norādīja, ka iepriekš kā klasiska alternatīva, ko uztur arī aizdevēji un eksperti, ir būtiska nekustamā īpašuma nodokļa (NĪN) paaugstināšana. Tiesa, pašlaik tas nav iespējams, viņš uzsvēra. "Nākotnē tas tiešam ir labs resurss, bet patlaban mēs nevaram to darīt," teica ministrs.

Vilks uzsvēra, ka pašlaik svarīgākais ir pabeigt starptautiskā aizdevuma programmu. Pēc tam valsts jau varēs brīvi vērtēt, kādus līdzekļus kādās jomās pārdalīt, viņš minēja un piebilda, ka 2012.gada budžeta konsolidācija ir pēdējā un tajā nepieciešama arī neliela pašvaldību līdzdalība. Samazinot pašvaldību proporciju no IIN ieņēmumiem nākamgad par pieciem procentpunktiem – līdz 77%, pašvaldību ieņēmumi samazināsies par 19 miljoniem latu, viņš lēsa un uzsvēra, ka arī nākamgad tiks nodrošinātas kompensācijas tām pašvaldībām, kuru ieņēmumi nesasniedz zemāko noteikto līmeni.

Finanšu ministrs vērsa uzmanību arī uz to, ka nākamā gada budžeta konsolidācijas apmērs nebūs tik liels kā iepriekš, tāpēc nav jārada liels satraukums. "Nevajag mocīties un uzturēties šajā aizdevuma programmā vēl pāris gadu," viņš norādīja.

Jau vēstīts, ka LPS asi kritizē valdības budžeta konsolidācijas plānus, paužot neapmierinātību par lielākās konsolidācijas daļas īstenošanu uz to rēķina.

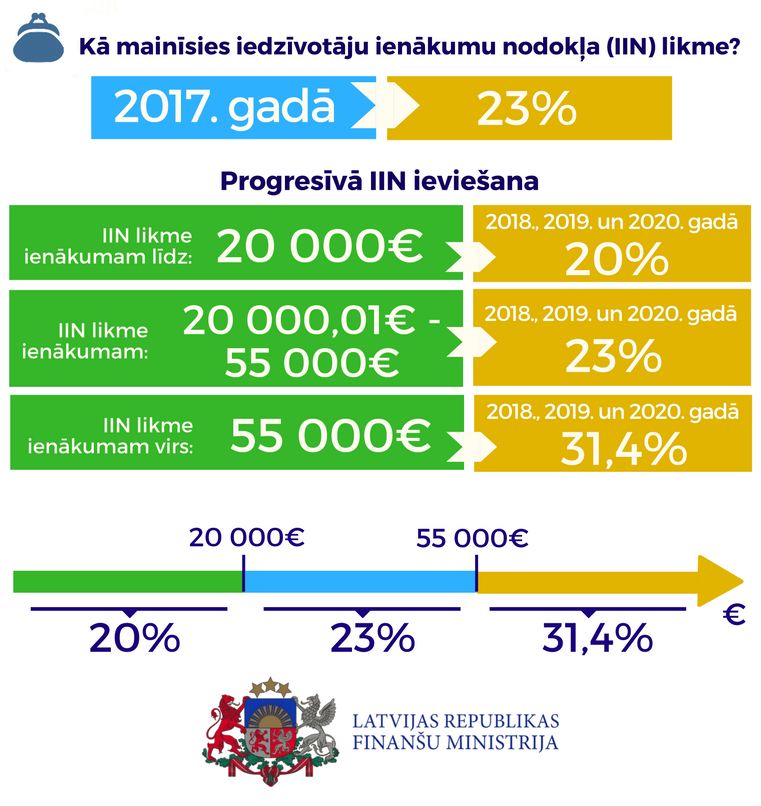

Izskanējusi iecere 2012.gadā IIN proporciju mainīt par labu valstij, palielinot tās daļu līdz 23%, bet pašvaldības saņemtu 77%. Šogad pašvaldību budžetos nonāk 82% no IIN ieņēmumiem, bet valsts budžetā – 18%.