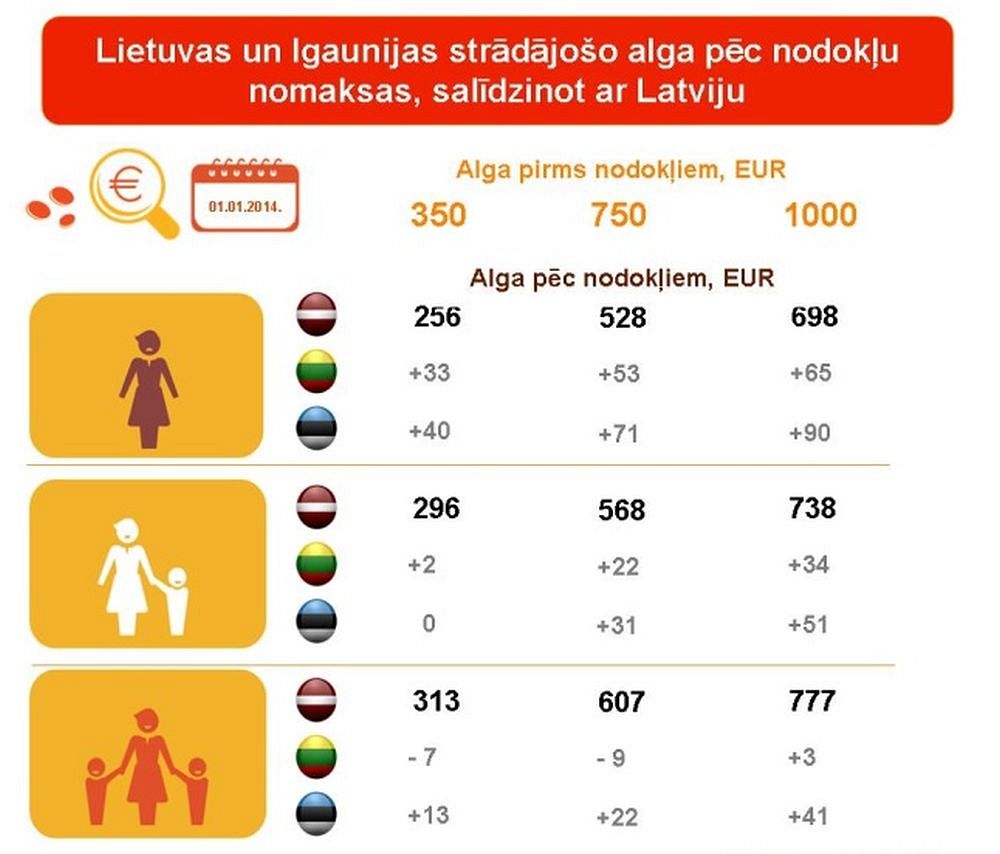

Nodokļu sistēmas progresivitāti var palielināt, arī neieviešot tā saukto progresīvo nodokli, norāda DNB bankas ekonomikas eksperts Pēteris Strautiņš, skaidrojot, ka, pēc viņa domām, noteikti apsverama būtu nodokļu paaugstināšana ienākumiem no kapitāla, piemēram, dividendēm. «Ir jau apnicis runāt par nodokļiem uz nekustamajiem īpašumiem,» tā viņš.

Strautiņš atzīst, ka emocionālā cīņa par un pret progresīvo nodokli lielā mērā ir putrošanās ar terminiem.

«Varētu teikt, ka Latvijā progresīvais nodoklis jau ir - 0% likme līdz noteiktam līmenim, par pārējo algas daļu: 25%. To tātad varētu saukt par divpakāpju progresīvo nodokli. Vai vajadzētu vairāk pakāpju, teiksim, 0%, 15 % un 25%? Tas būtu apsverams variants,» norādīja Strautiņš. Pēc viņa teiktā, var arī apgalvot, ka iedzīvotāju ienākuma nodokļa (IIN) likme nav tik liela, lai būtu vērts to dalīt, un progresivitāti var arī palielināt, ceļot neapliekamo minimumu, bet nepazeminot likmi. Atšķirību praktiskā nozīme nebūtu ļoti liela, uzskata ekonomikas eksperts.

Starpība starp kopējām darba devēja izmaksām un summu, ko cilvēks saņem bankas kontā, algota darba veicējiem ar salīdzinoši augstiem ienākumiem jau tagad ir liela, vērtēja ekonomikas eksperts, atzīstot, ka noteikti neriskētu paaugstināt augstāko IIN likmi virs 25%. «Ja ar vārdiem «progresīvā nodokļa ieviešana» saprot to, tad es būtu pret,» atzina Strautiņš.

«Varētu jau teikt, ka lielāko daļu no starpības veido nevis IIN, kas Latvijā noteikti nav augsts Eiropas kontekstā, bet valsts sociālās apdrošināšanas obligātās iemaksas, kas nav gluži nodoklis, bet «uzspiests» pakalpojums, kuram atbilstošu labumu vidēji statistiskais attiecīgu ienākumu līmeņa maksātājs saņems atpakaļ nākotnē. Taču Latvijas demogrāfiskā situācija padara sagaidāmo atdevi no šiem maksājumiem stipri neskaidru. Tāpēc robežšķirtne starp nodokļu sistēmu un sociālās apdrošināšanas sistēmu praksē var neizrādīties tik skaidra, kāda tā ir teorijā,» atzīmēja ekonomikas eksperts.

Kā ziņots, premjerministrs Valdis Dombrovskis (V) izteicies, ka izskanējušie priekšlikumi Latvijā ieviest lielāku nodokļu progresivitāti, ieskaitot IIN likmes samazināšanu zemākiem ienākumiem, var būt apspriežami, taču ne nākamā gada budžeta kontekstā. Premjers arī atzīmēja, ka jebkura sarežģītāka IIN iekasēšanas sistēma, visticamāk, prasīs ikgadējo ienākumu deklarēšanas ieviešanu.

Finanšu ministrs Andris Vilks (V) uzskata, ka kopējo IIN nodokļa likmi vajadzētu turpināt samazināt atbilstoši valdības lemtajam un likmei būtu jābūt vismaz Baltijas valstu līmenī vai pat zemākai. Runājot par atbalstu mazturīgajiem, Vilks pauda viedokli, ka vislabāk būtu, balstoties uz gada ienākumiem, vērtēt iespēju paiet pretī iedzīvotājiem ar zemākiem gada ienākumiem, palielinot neapliekamo minimumu.

Kā ziņots, Saeima šogad pieņēma grozījumus likumā par IIN, kas paredz nākamo trīs gadu laikā samazināt IIN likmi no pašreizējiem 25% līdz 20%. Nākamgad IIN likme būs 24%, 2014.gadā un 2015.gadā to paredzēts samazināt ik gadu par diviem procentpunktiem, 2015.gadā IIN likmei sasniedzot 20%.