Arī pēc Saeimas pieņemtajām izmaiņām darbaspēka nodokļos Latvijas ģimenes maksās visvairāk Baltijā, secinājuši Swedbank Privātpersonu finanšu institūta eksperti.

Trešdien Saeima ir paredzējusi apstiprināt nodokļu izmaiņas, kas vidējo izmaksājamo darba algu palielinās par 1,1%. Izmaiņas darbaspēka nodokļu likumos 2014.gadā sagaida arī lietuviešus, savukārt igauņi jaunas izmaiņas neparedz un joprojām pret strādājošajiem ir dāsnākie Baltijā.

No apstiprinātajām darbaspēka nodokļa sloga izmaiņām Latvijā, neapšaubāmi, lielākie ieguvēji ir strādājošie ar apgādājamiem, uzsver eksperti. Atvieglojuma summa par apgādājamo ir kļuvusi nozīmīga - šodien atvieglojuma dotais ieguvums strādājošajam ir 19,2 lati par vienu apgādājamo, no 1.janvāra tas būs jau 27,84 lati mēnesī. Savukārt, papildu ieguvums no neapliekamā minimuma pieauguma būs 1,92 lati mēnesī.

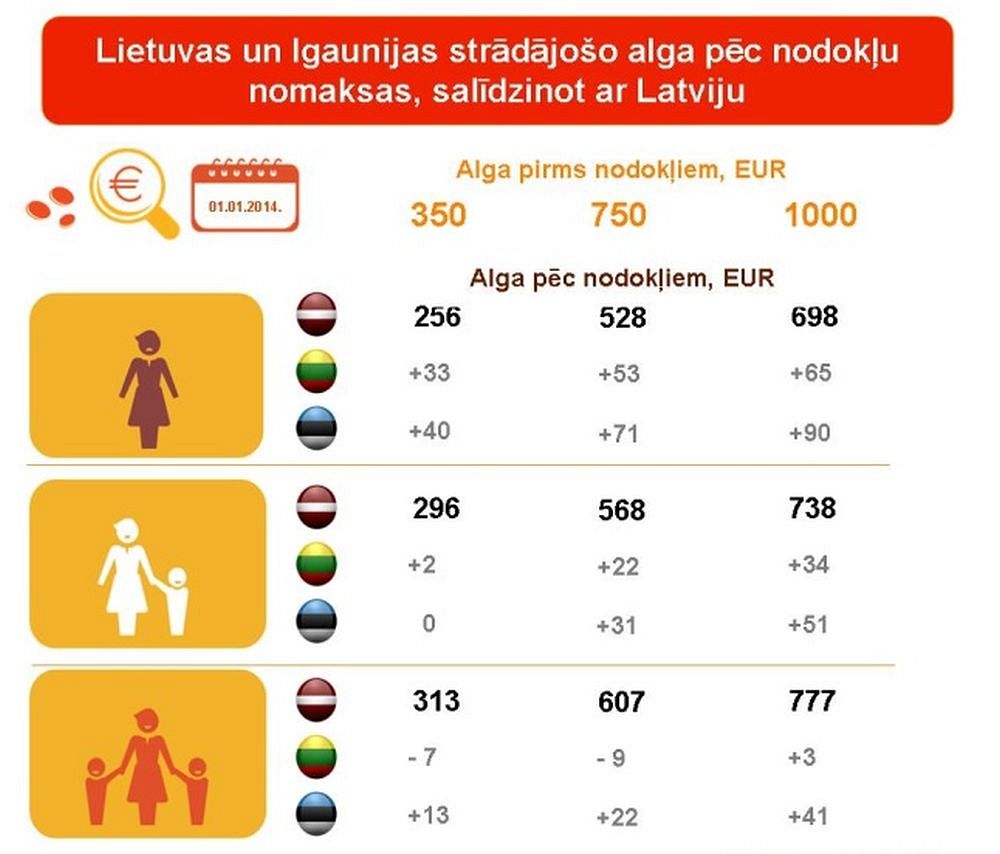

Tādējādi Latvijā nākamgad ģimenei ar diviem nepilngadīgiem bērniem, kur vecāki mēnesī pirms nodokļu nomaksas pelna 750 eiro (527 latus) katrs, ikmēneša ienākumi pieaugs par 36 eiro (25 latiem), tomēr mēneša kopējie ienākumi būs par 44 eiro (31 latu) mazāki nekā tādas pašas algas pelnošajiem Lietuvā un par 93 eiro (65 latiem) mazāki nekā Igaunijā.

Sociālo iemaksu likmes samazināšanas rezultātā Latvijas strādājošie nākamgad samaksās par 0,5% bruto algas mazāk nodoklī, taču ne visa šī summa būs strādājošā ieguvums – izmaksājamās algas aprēķinā no lielākas summas tiks rēķināts ienākuma nodoklis, tāpēc līdz makam nonāks vien 0,38% bruto algas.

Nākamgad Latvijas strādājošie var rēķināties arī ar lielāku minimālo algu – 225 latiem, kas mazo algu saņēmēju reālos ienākumus ietekmēs lielākā mērā nekā jebkurš cits apstiprinātais nodokļu risinājums. Proti, nākamgad minimālās algas saņēmēja maciņā ieripos papildus 19,69 lati, no tiem aptuveni 17 lati ir efekts no minimālās algas pacelšanas. Līdz ar šo soli minimālā bruto alga Latvijā ir pacelta Igaunijas līmenī, kas ir 320 eiro (225 Ls), un vairs nav zemākā Baltijā.

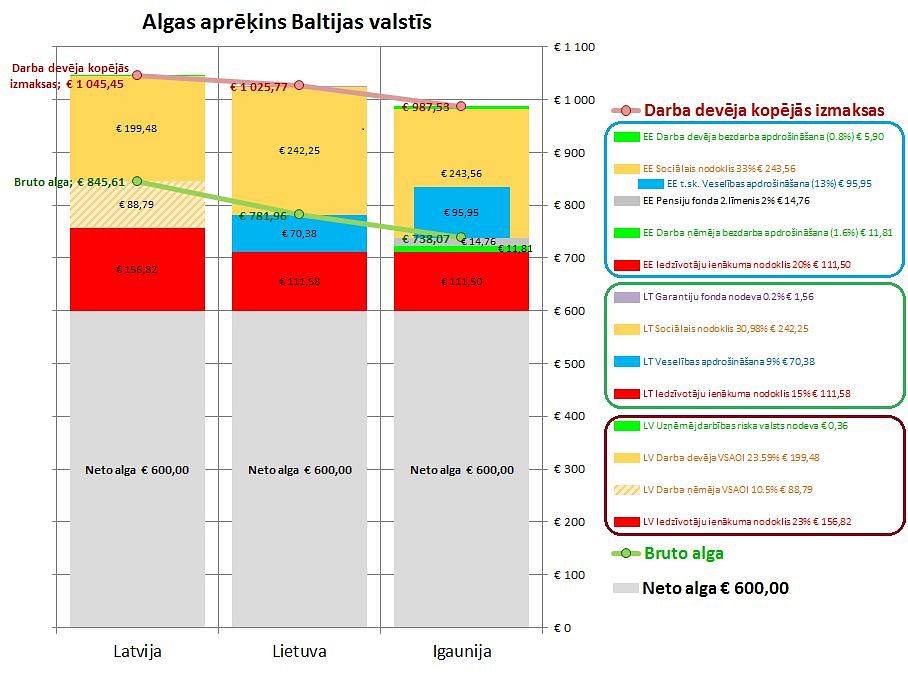

Kaimiņzemēs nodokļu politika attīstās līdzīgi, palielinot neapliekamos minimumus un atvieglojumus par apgādājamiem, kamēr ienākuma nodokļa likmes pēdējos gados nav aiztiktas, jāpiebilst gan, ka tās ir zemākas kā Latvijā – 21% Igaunijā un 15% Lietuvā. Lietuvā ir spēkā arī progresīvais neapliekamais minimums, kā ieviešanu Latvija šogad diskutēja, bet lēmuma pieņemšanu atlika.

Latvijas darbaspēka nodokļu politikas izmaiņas paredz samazināt darbinieka sociālā nodokļa likmi no 11% līdz 10,5%, palielināt atvieglojumu par apgādājamiem no 80 latiem līdz 116 latiem, palielināt neapliekamo minimumu no 45 latiem uz 53 latiem, celt minimālo darba algu no 200 latiem uz 225 latiem, bet ienākuma nodokļa likmi nākamgad atstāt nemainīgu.

Gunta Kursiša