Ekonomiskās krīzes laikā valdība bija spiesta palielināt nodokļus, lai uzlabotu valsts finanses.

Savukārt attīstības periodā nepieciešams no kvantitātes pārlikt uzsvaru uz kvalitāti. Ir sākts darbs pie jaunas nodokļu politikas stratēģijas. Tiek plānots sekmēt konkurētspēju, mazināt nevienlīdzību un palielināt budžeta ieņēmumus. Turpmākajā rakstā par to, vai tas viss liecina par fokusa maiņu un to, cik lielā mērā tieši nodokļi ietekmē konkurētspēju.

Līdz nākamā gada aprīlim valdība plānojusi izdiskutēt un apstiprināt nodokļu politikas pamatnostādnes 2017. – 2021. gadam. Tas ir ļoti gaidīts, lai arī lēni sperts solis. Augošas ekonomikas apstākļos saturiski pārskatīt nodokļus varēja sākt agrāk. Tomēr, iespējams, bija jānobriest sajūtai par to, ar kuru reģionu sevi salīdzinām un ar ko vēlamies konkurēt globālajā tirgū - gan eksportējot, gan piesaistot investīcijas.

Valsts konkurētspēju makrolīmenī vērtē pēc eksporta tirgus daļu pārmaiņām. Galvenie noteicēji šai virzībai ir cenu un necenu komponentes (kvalitāte, gaume). Pēdējais var būt subjektīvs spriedums un daudzējādā ziņā atkarīgs no importētājvalsts uztveres. Tomēr to ir iespējams uzrunāt caur mārketinga pasākumiem un valsts atbalstu uzņēmumu starptautiskai sertifikācijai. Savukārt cenu konkurētspējai nozīmīgs faktors ir nodokļi. Pagātnē Latvijas tirgus daļas pieauga, neskatoties uz cenu faktora bremzējošo dabu. Tomēr ieilgušās globālās neskaidrības apstākļos Latvijas nozīme pasaules importā sarūk (nominālā izteiksmē), un tas raisa bažas par konkurētspējas noturību. Lai to stiprinātu, vajag un varam uzlabot valsts nodokļu politiku.

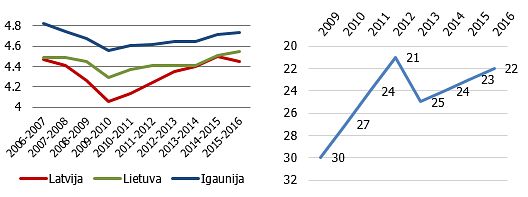

Savukārt potenciālajiem investoriem norādes sniedz Pasaules Ekonomikas foruma (PEF) globālās konkurētspējas indekss. Diemžēl saskaņā ar šo novērtējumu Latvijas spēja konkurēt ievērojami atpaliek no citām Rietumeiropas valstīm, arī Baltijas reģionā, un jaunākajā ziņojumā reitings pat ir pasliktinājusies (44. vieta, kritums par 2 pozīcijām). Pasaules Bankas Doing Business novērtējumā uzņēmējdarbības vides regulējums Latvijā visdraudzīgākais ir bijis 2012. gadā, kad tika sasniegta līdz šim augstākā - 21. vieta. Tomēr Latvijas Nacionālajā attīstības plānā 2014. – 2020. gadam sasniedzamais rādītājs ir noteikta 13. vieta. Tātad bez straujiem uzlabojumiem, saglabājot līdzšinējo tempu, mērķi, iespējams, sasniegsim pēc 9 gadiem.

Tikmēr konkurētspējas stagnēšana notiek pie it kā salīdzinoši zema nodokļu sloga. Pērn Latvijā nodokļu īpatsvars uzņēmumiem sasniedza 35% no peļņas salīdzinājumā ar Igaunijas rādītāju 49%. Savukārt kopējie nodokļu ieņēmumi budžetā 20 gadu periodā ir turējušies tuvu vidējam rādītājam 29% no IKP. Tas ir par 10 procentpunktiem (pp) zemāk nekā Eiropas Savienībā (ES) vidēji un 5 pp zemāk nekā Ekonomiskās sadarbības un attīstības organizācijā (OECD) vidēji. Tādējādi secināms, ka nevis zems (vai augsts) nodokļu īpatsvars pret iekšzemes kopproduktu (IKP), bet to struktūra (jeb ekonomikai draudzīgo nodokļu īpatsvars) un reālās likmes ir nozīmīgas konkurētspējas veidošanai.

Vājš konkurētspējas vērtējums komplektā ar eksporta tirgus daļu kritumu ir nopietns brīdinājums. Jau ilgstoši tiek runāts par nepieciešamību pārnest slogu no darbaspēka uz patēriņa nodokļiem. Tikmēr 2016. gadā nodokļu maksātāji saskārušies gan ar lielākiem akcīzes un pievienotās vērtības nodokļa (PVN) maksājumiem (piemēram, apsaimniekošanai), gan darba spēka nodokļa pieaugumu (piemēram, iedzīvotāju ienākuma nodokļa (IIN) atvieglojumu ierobežošana). Līdz ar to plānotais kompensējošais mehānisms nav noticis, un tas nepalīdz nedz ēnu ekonomikas mazināšanai, nedz konkurētspējai, nedz sabiedrības atbalstam nodokļu reformām. Tātad, lai atjaunotu ekonomikas spēju konkurēt un padarītu to noturīgāku, darbs ir jāturpina.

Nodokļu struktūra ietekmē lēmumu uzkrāt vai investēt, un tas atspoguļojas vispārējā dzīves līmenī. Atzīstot šo, pēdējās desmitgadēs daudzas OECD valstis ir veikušas reformas savās nodokļu sistēmās. Saskaņā ar Johansson (2008) pētījumu gandrīz visi gadījumi raksturojumi kā likmju samazināšana un bāzes paplašināšana (jeb ar nodokli apliekamo darījumu loka paplašināšana, atbrīvojumu pārskatīšana utt.), lai uzlabotu efektivitāti un vienlaikus saglabātu nodokļu ieņēmumus. Turpmāk daži piemēri, kā Latvijā varētu uzlabot spēju konkurēt, nepasliktinot budžeta un ekonomikas dalībnieku situāciju.

PEF indeksu veido daudzas komponentes, bet nodokļu kontekstā uzmanību piesaista rādītājs "Nodokļu ietekme uz motivāciju investēt". Aktuālais novērtējums Latvijai ir 3.84 no maksimālā 7 (48. vieta no 140), Igaunija ir sasniegusi 4.69 (15. vietu). Visveiksmīgāk investīcijas caur nodokļu sistēmu veicina Bahreinā (6.58), bet Eiropā motivācijas līderi ir Šveice un Luksemburga. Visu minēto valstu novērtējums globālajā konkurētspējā ir augstāks nekā Latvijai. Tātad, no vienas puses, vāji uzrunājam jaunus ārējos investorus, rādot vispārēji zemu vai stagnējošu spēju konkurēt globālajā tirgū, un, no otras puses, arī iekšzemē neradām atbilstoši vidi.

Latvijā investīciju rādītāji krīt jau četrus ceturkšņus pēc kārtas. To daļēji var skaidrot ar ES fondu finansējuma kritumu, bet ne pilnībā. Tātad šis ir viens no aspektiem, ko steidzami nepieciešams pārskatīt.

Motivācijas un izaugsmes kontekstā varētu atjaunot diskusiju par reinvestētās peļņas neaplikšanu ar nodokli. Tam būtu vairāki pozitīvie aspekti.

Pirmkārt, modeļa ieviešana sekmētu uzņēmumu pašu kapitāla palielināšanu, kura zemais līmenis no komercbanku puses tiek norādīts kā traucējošais faktors kreditēšanas paplašināšanai;

Otrkārt, nostiprinot reinvestētās peļņas pieeju, vienlīdzīgā situācijā tiktu nolikti abi – preču ražotāji un pakalpojumu sniedzēji. Pēdējiem konkurētspējas uzlabošanai nepalīdz šobrīd spēkā esošais regulējums par iekārtu paātrināto nolietojuma norakstīšanas metodi. Turklāt tas ļautu brīvi izvēlēties, kur un kad investēt;

Treškārt, tas līdzsvarotu piedāvājumu Baltijas reģionā, jo Igaunijā nav tradicionālais uzņēmuma ienākuma nodokļa (UIN) modelis, bet Lietuvā mazajiem un lauksaimniecības uzņēmumi var piemērot pazeminātu UIN likmi 5%, un tas nekropļo sociālo iemaksu sistēmu;

Visbeidzot, daudzo un sarežģīto atlaižu atcelšana mazinātu administratīvo slogu. Turklāt atvieglojumu atcelšana varētu būt kompensējošais mehānisms negatīvā fiskālā efekta mazināšanai, kas radīsies, ieviešot reinvestētās peļņas modeli. Tikmēr Igaunijas piemērs rāda, kā ieņēmumu kritums budžetā, mainot modeli, ir īstermiņā pārejošs.

Tomēr Baltijas valstis savā starpā konkurē ne tikai ar kapitāla, bet arī darbaspēka izmaksām. Vērtējot darba devēja reālos izdevumus jeb efektīvo (nevis nominālo) likmi, Latvija atkal zaudē. Vēl 2008. gadā bijām ar Lietuvu līdzīgās pozīcijās, tomēr vēlāk nodokļu slogs Latvijā strauji pieauga. Pēdējos gados tika novērota reģiona konverģence, tomēr solidaritātes nodokļa ieviešana Latvijā un citas nodokļu izmaiņas to varētu būt apturējušas.

Savukārt vērtējot darbaspēka nodokļu sloga kompozīciju, Latvijā būtiski augstākas ir reālās iedzīvotāju ienākuma nodokļa (IIN) likmes. Tātad nominālās likmes samazināšana par 1 pp budžetam maksātu apmēram 60 milj. eiro, bet efektīvā likme samazinātos par vidēji 0.6pp. Tas ir gadā par ceturtdaļu tuvāk Igaunijas līmenim.

Pievēršoties nodokļu sloga pārnešanai, saskaņā ar Arnold (2008) pētījumu vismazāk traucējošais nodoklis ekonomikas izaugsmei ir par īpašumu, un īpaši nekustamo īpašumu. To kā neizmantoto potenciālu norādīja arī Mārtiņš Kazāka Latvijas Bankas rīkoto Ekspertu sarunu laikā.

Savukārt patēriņa pusē PVN nodokļa likme Latvijā jau ir virs vidējā OECD (+2 pp), kā arī Igaunijas (+1 pp), tātad palielināšana kropļotu situāciju. Tikmēr PVN plaisa jeb nodokļa neiekasētais apmērs saskaņā ar jaunāko pieejamo EK novērtējumu Latvijā ir nedaudz samazinājies, tuvinoties 30%. Tātad iesāktie darbi ir pareizais virziens, un tie ir jāpaplašina un jāturpina.

Rezumējot - darbaspēka nodokļa reformas fiskālo defektu varētu kompensēt, pirmkārt, ar īpašuma nodokļu palielinājumu to plašākajā izpratnē: labklājības pārvirzīšanas nodokļi (īpašuma, mantojuma un dāvinājuma nodokļi, nodokļi par kapitāla un finanšu darījumiem) un labklājības uzturēšanas nodokļi (kārtējie nekustamā īpašuma nodokļi un nodokļi par neto aktīviem). Tādējādi algota darba ienākumu saņēmējiem varētu saglabāt esošo dzīves līmeni un reformas neradītu spiedienu uz uzņēmējdarbību.

Otrkārt, samazinoties IIN likmi, palielinātos mājsaimniecību rīcībā esošie ienākumi, kas sekmētu patēriņa kāpumu. Izmantojot vispārīgā līdzsvara (CGE) modeli, kura uzbūve ļauj analizēt arī otrās kārtas efektus, redzams, ka ienākuma nodokļa izmaiņas ģenerē pozitīvu makroekonomisko un tikai nelielu negatīvo fiskālo ietekmi. Tam kompensācijai varētu pietikt ar iepriekšminēto ienākumu apliekamās bāzes paplašināšanu (piemēram, ārvalstu vērtspapīri, luksus mantojums vai dāvinājums) un īpašuma nodokļa atlaižu reformu.

Savukārt, runājot par nodokļu stratēģijas mērķi palielināt ieņēmumus, sasniedzot 1/3 no IKP, ir jāatgriežas pie izdevumiem. Tie ir iemesls, kādēļ nodokļi vispār tiek iekasēti. Kad bērns saka: Iedod man 5 eiro! Mēs pārjautājam: Kam? Un, ja piekrītam, – tad dodam. Tāpat būtu veidojamas ieņēmumu-izdevumu attiecības. Nulles budžeta pieejā viens no posmiem ir vēlmju samērošana ar iespējam, bet šo robežu var rēķināt dažādi. Pirmkārt, izmantojot sarežģītas programmatūras un sociālekonomiskās dinamikas novērtējuma modeļus, pievēršoties katram nodoklim atsevišķi. Šāda pieeja visdrīzāk ietvers lielāku vai mazāku, bet tomēr kļūdu. Alternatīva, kā norāda Hyde un Jarocki (1983) [i], ir skatīties pagātnē un pieņemt, ka nākamajā gadā ieņēmumi būs ne vairāk kā iepriekšējā – tātad izpilde ir nākotnes griesti. Tādējādi nodokļu ieņēmumi budžetā kā īpatsvars pret IKP kļūst par līdzekli valsts politikas īstenošanai, nevis mērķi. Turklāt kvantitatīvais fokuss ir krīzes ekonomikas pazīme. Svarīgi atcerēties - jo konkurētspējīgāka ir ekonomika, jo straujāk tā var augt, un tai līdz – nodokļu ieņēmumi.

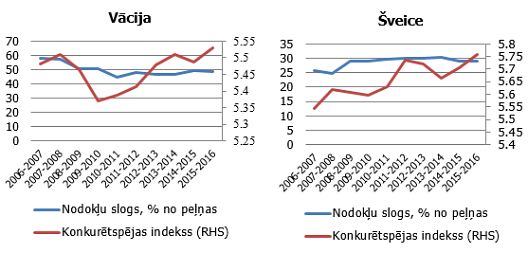

Visbeidzot, ar uzņēmējdarbību saistītu nodokļu paredzamībai ir nozīme ekonomikas konkurētspējas veidošanā. Piemēram, uzņēmumu nodokļu daļa pret peļņu var būt stabili augsta kā Vācijā vai stabili zema kā Šveicē. Tomēr abas šīs valstis atrodas nemainīgi augstu PEF globālās konkurētspējas indeksā. To nosaka daudzi faktori, bet tajā skaitā arī nodokļu paredzamība. Savukārt Latvijā ar katru jaunu budžetu tiek veidoti jauni ieņēmumus palielinoši pasākumi, kas skar arī uzņēmējdarbības vidi.

Latvijai primāri ir nepieciešami konkurētspējīgi uzņēmumi, un tie ir galvenie izaugsmes dzinējspēki. Ja nemainīsim uzsvaru, drīz būsim starp ES fondiem atkarīgo rehabilitācijas programmās, jo Eiropā briest pārmaiņas. Tādēļ šobrīd ir jābūt izlēmīgākiem. Konkurētspējīga ekonomika nesīs līdz augstāku labklājību, lielākus nodokļu ieņēmumus un mazinās nevienlīdzību. Nevis otrādi.

#1/6

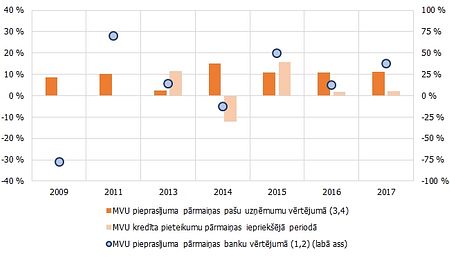

Latvijas preču eksporta tirgus daļu kumulatīvā pieauguma tempa pārmaiņas un virzītāji.

#2/6

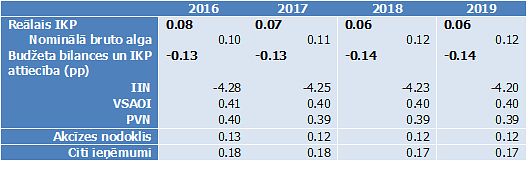

Valdības budžeta pozīciju un galveno makroekonomisko rādītāju pārmaiņas pēc IIN likmes samazinājuma par 1 procentu punktu

#3/6

#4/6

#5/6

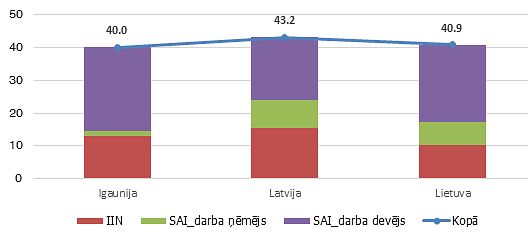

Nodokļu sloga kompozīcija personai ar vidējo algu, % no ienākumiem, 2014. gadā

#6/6

Konkurētspējas un uzņēmumu peļņas nodokļu sloga dinamika Vācijā un Šveicē