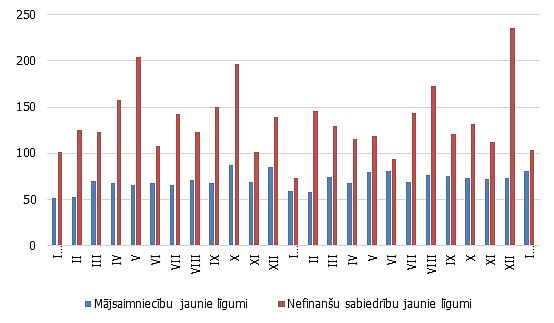

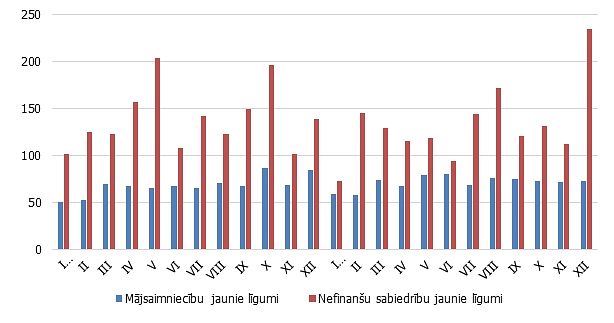

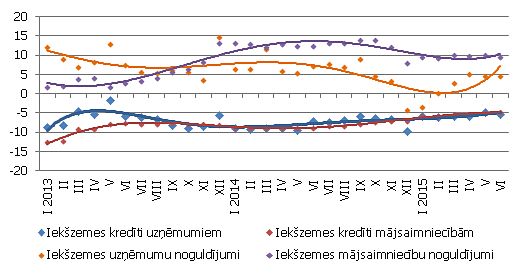

Uzņēmumu un mājsaimniecību noguldījumi maijā samazinājās par 0,2%, par 12,3% sarūkot valsts uzņēmumu un par 0,4% mājsaimniecību noguldījumiem, bet par 2,3% pieaugot privātuzņēmumu līdzekļiem bankās, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Mājsaimniecību noguldījumu gada kāpuma temps maijā veidoja 12,3%, bet nefinanšu uzņēmumu noguldījumu atbilstošais rādītājs – 5,4%.

Naudas rādītāju līmeņa samazināšanos maijā galvenokārt noteica valsts uzņēmumu noguldījumu sarukums bankās, tiem veicot valsts budžetā maksājumus par valsts kapitāla izmantošanu (dividendes).

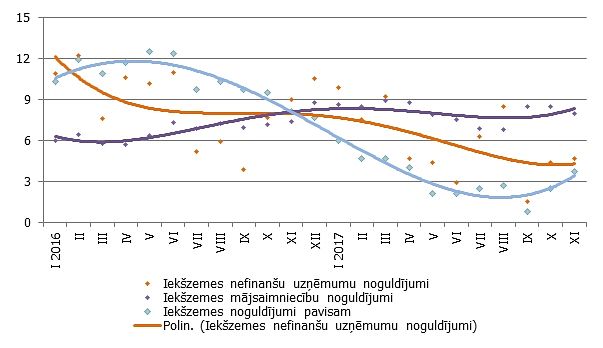

Savukārt privātuzņēmumu noguldījumi pieauga gan sekmīgās tautsaimniecības attīstības iespaidā, gan augot mājsaimniecību patēriņam pozitīvo konfidences rādītāju ietekmē. Lai gan absolūtos skaitļos kopējais iekšzemes noguldījumu atlikums maijā nedaudz saruka, to gada kāpuma temps palielinājās līdz 9,5%. Banku izsniegto kredītu atlikums maijā saruka nedaudz, turpinot mazināties nefinanšu sabiedrībām un mājsaimniecībām, bet pieaugt nebanku finanšu iestādēm izsniegtajiem kredītiem.

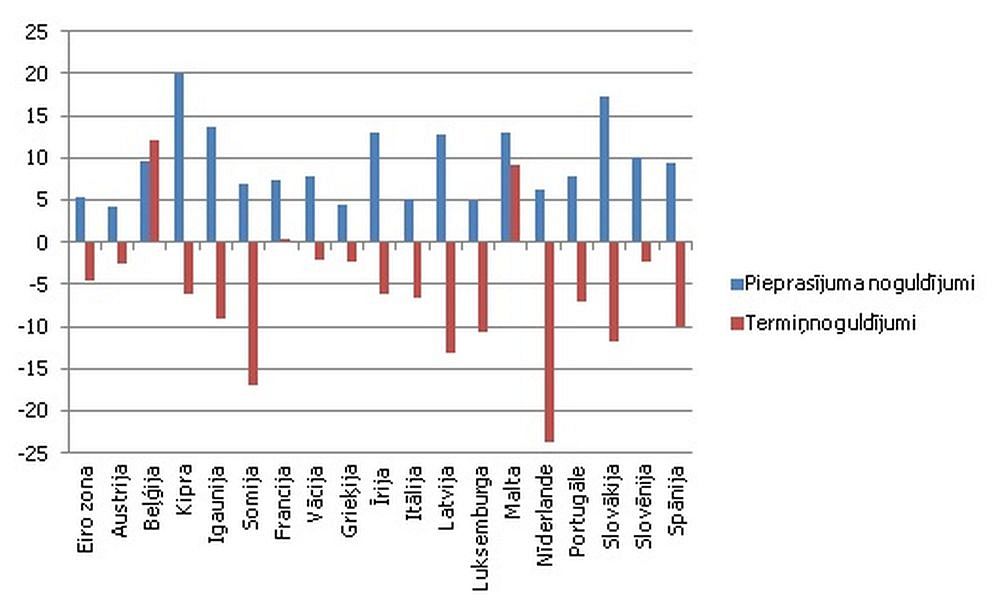

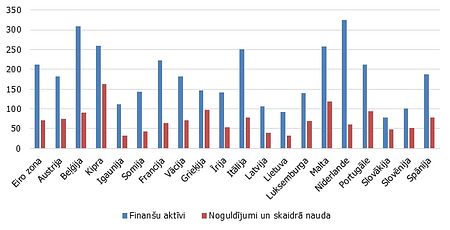

Pievēršoties Latvijas devuma pārmaiņām eiro zonas kopējā naudas rādītājā M3, eirozonas rezidentu noguldījumi uz nakti Latvijas kredītiestādēs maijā samazinājās par 0,7% un noguldījumi ar noteikto termiņu līdz 2 gadiem – par 0,8%, bet noguldījumi ar brīdinājuma termiņu par izņemšanu palielinājās par 2,2%. Sarūkot arī skaidrās naudas daudzumam apgrozībā, kopējā Latvijas ietekme uz eirozonas naudas piedāvājumu bija samazinoša.

Maijā uzņēmumiem izsniegto iekšzemes kredītu portfelis praktiski nemainījās, tostarp palielinoša ietekme joprojām bija finanšu starpniecības uzņēmumu kreditēšanas kāpumam, bet mājsaimniecībām izsniegtie kredīti saruka par 0,5%. Kredītu gada samazinājuma tempa rādītājs maijā bija 8,3%, tai skaitā, uzņēmumiem izsniegtajiem kredītiem gada skatījumā sarūkot par 7,9% un mājsaimniecībām izsniegtajiem – par 8,9%.

Gan iekšzemes patēriņa, gan eksporta dinamika arī turpmākajos mēnešos sekmēs uzņēmumu noguldījumu kāpumu, savukārt joprojām pozitīvā patērētāju konfidence varētu rosināt zināmu mājsaimniecību uzkrājumu sarukumu. Gala rezultātā, visticamāk, varēs redzēt bankās izvietoto uzkrājumu kopējo stabilitāti, saglabājoties mērenam to gada pieauguma tempam. Paralēli gan saglabājas ģeopolitiskās situācijas faktors: lai arī pagaidām tas naudas rādītājus būtiski neietekmē, stāvoklim saasinoties, mājsaimniecības savus noguldījumus piesardzības nolūkos varētu palielināt, bet uzņēmēju uzkrājumi bankās mazinātos, uzskata eksperts.

Kreditēšanas tendences tuvākā gada laikā varētu ietekmēt vismaz divi faktori. Bankas aktīvāk kreditēt tautsaimniecību varētu mudināt Eiropas Centrālās bankas (ECB) lēmumi par negatīvu procentu likmju noteikšanu noguldījumiem eirozonas centrālajās bankās un papildu ilgtermiņa finansējumu bankām privātā sektora kreditēšanai. Savukārt ierobežojošs iespaids uz hipotekārās kreditēšanas atkopšanos varētu būt iecerētajiem grozījumiem Maksātnespējas likumā, kas ieviestu nolikto atslēgu principu kreditēšanā un mazinātu galvojumu nozīmi. Pirmā faktora iespaidā varam sagaidīt pozitīvu virzību uzņēmējdarbības kreditēšanā, bet otrais faktors, visticamāk, bremzēs mājsaimniecību kreditēšanas aktivizēšanu.