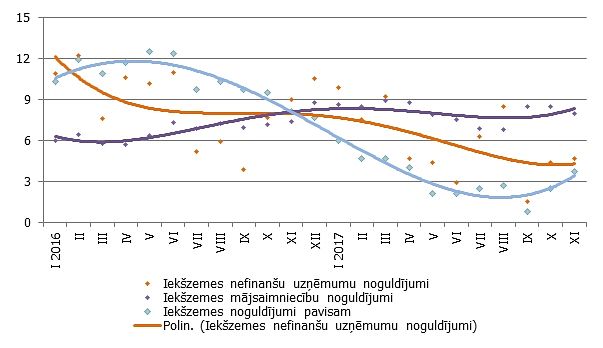

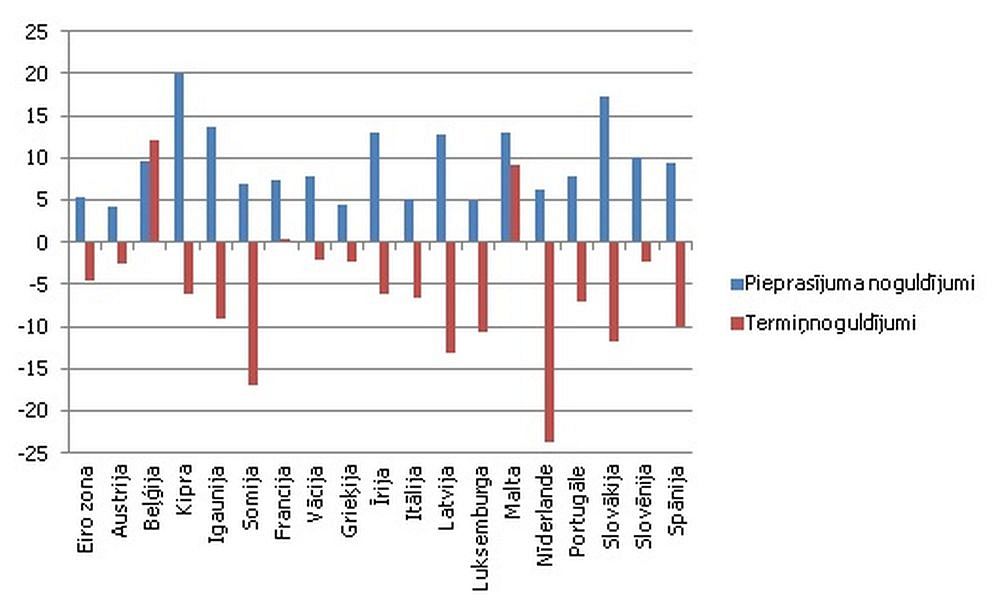

Eirozonā kopumā šā gada jūlijā pieprasījuma noguldījumu gada pieauguma temps bija 5,8%, bet noguldījumi ar noteikto termiņu līdz 2 gadiem samazinājās par 4,4%, savukārt Latvijā attiecīgi skaitļi bija 12,8% un mīnus 13,1%.

Līdzīga tendence gan uzņēmumu, gan it īpaši mājsaimniecību sektorā bija vērojama gandrīz visās eiro zonas valstīs, stāsta Latvijas Bankas ekonomists Vilnis Purviņš.

Latvija ir viena no līderēm termiņnoguldījumu sarukumā, ko iespaido tas, ka noguldījumu likmes gan mājsaimniecību, gan nefinanšu sabiedrību termiņnoguldījumiem ir rekordzemas pat visas eirozonas mērogā un nav samērojamas pat ar jau tā zemo inflācijas līmeni. Līdz ar to reālā noguldījumu procentu likme ir negatīva un nav stimula līdzekļu izvietošanai citādi, kā vien norēķinu kontos.

Pārmaiņas šajā situācijā, saglabājoties tik zemai naudas cenai arī starpbanku tirgū, tuvākajā laikā nav gaidāmas, jo samērā neaktīvā kreditēšanas tirgus apstākļos bankas par naudas resursiem nav gatavas maksāt vairāk.

Finanšu tirgos valdošā situācija un ar to saistītā izvēle par labu likvīdākajiem noguldījumiem, rekordzemu monetārās politikas un naudas tirgus procentu likmju apstākļos samazinoties atlīdzībai par citiem monetārajiem aktīviem, noteiks augstas likviditātes instrumentu turēšanas izvēles izmaksu sarukumu. Līdz ar to gaidāms pieprasījuma noguldījumu kāpums arī tuvākajā nākotnē, paredz LB eksperts.

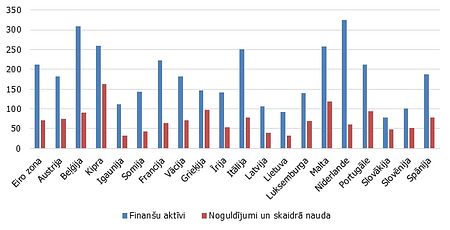

Lai gan salīdzinājumā ar eirozonas vidējo līmeni noguldījumu attiecība pret IKP Latvijā ir būtiski zemāka un vēl vairāk atpaliek no attīstītāko vienotās valūtas zonas valstu rādītājiem, mūsu valsts tautsaimniecībai pakāpeniski nostiprinoties, aug arī bankās izvietoto līdzekļu apjoms. Turklāt ne tikai absolūtā izteiksmē, bet arī attiecībā pret IKP. Kopš pievienošanās Eiropas Savienībai šī attiecība augusi par 10 procentpunktiem, bet salīdzinājumā ar 2000. gadu (toreiz tā veidoja vien 18%) – jau dubultojusies. Tātad kāpums ir vērojams, tomēr pašreizējais līmenis ir objektīvs un aptuveni atbilst patlaban uz vienu iedzīvotāju radītā IKP sadalījumam eirozonas ietvaros. Secinājums – panākot lielākas pievienotās vērtības radīšanu uz vienu iedzīvotāju, būs lielāki ienākumi, vairāk uzkrāšanas iespēju un noguldījumu attiecība pret IKP augs straujāk.

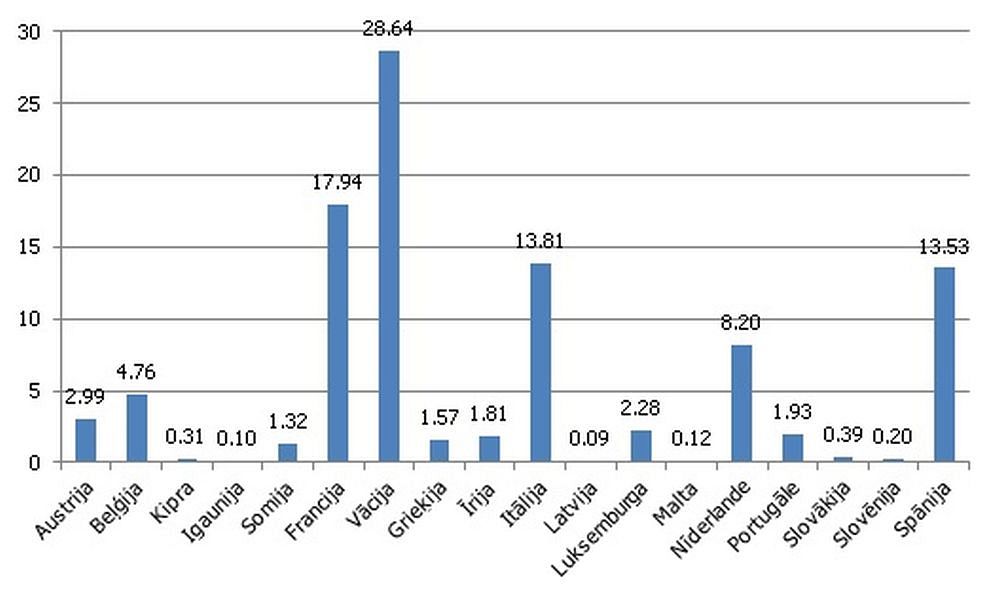

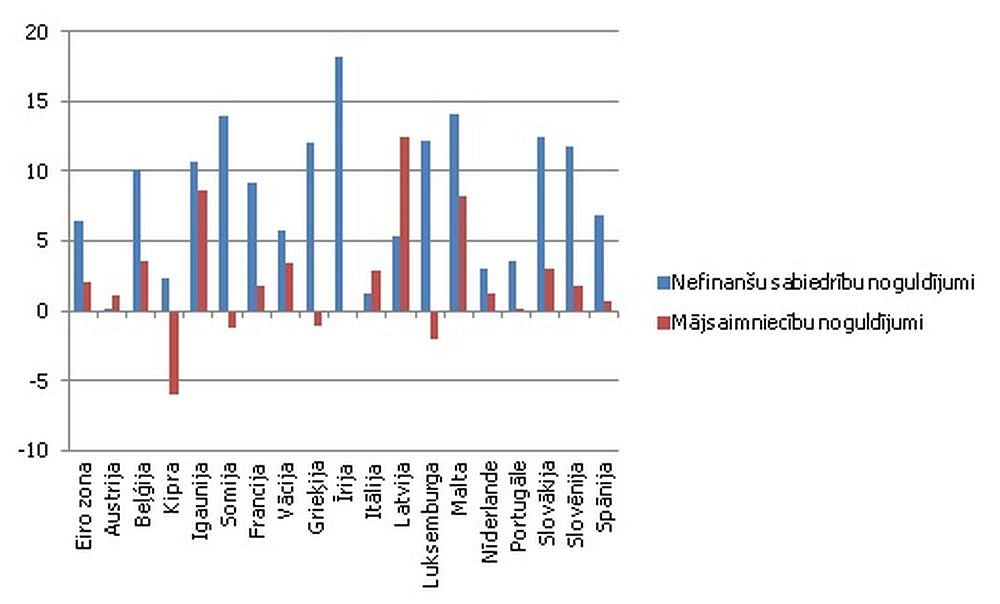

Aplūkojot banku piesaistīto noguldījumu īpašniekus sektoru skatījumā, redzams mājsaimniecību pārsvars. Ja Latvijā 2013. gada beigās mājsaimniecību noguldījumi veidoja ap 50% iekšzemes noguldījumu, tad eirozonā kopumā – gandrīz 60%, bet lielākajās dalībvalstīs – Vācijā, Francijā, Itālijā – vairāk nekā 60% noguldījumu, saka V. Purviņš.

Šādu noguldītāju struktūru veidojušas gan ilgstošās mājsaimniecību uzkrājumu veidošanas tradīcijas Rietumeiropas valstīs, gan uzņēmēju izvēle savus līdzekļus izvietot ienesīgāk, kas attīstīto finanšu tirgu apstākļos nozīmē mazākus uzkrājumus banku kontos un lielākus – dažādos finanšu instrumentos.

Salīdzinoši zemais mājsaimniecību noguldījumu īpatsvars atsevišķās eirozonas valstīs saistīts ar finanšu iestāžu noguldījumu lielo apjomu šo valstu (Luksemburgas, Īrijas, Nīderlandes) bankās, kamēr nefinanšu uzņēmumu noguldījumu apjomi arī tur ir samērā nelieli. Neliels finanšu iestāžu noguldījumu pārsvars pār nefinanšu uzņēmumu noguldījumiem, pateicoties minēto valstu, kā arī Vācijas, Itālijas un Spānijas finanšu sektora lomai, vērojams arī eiro zonā kopumā.

Savukārt Latvija un Igaunija eirozonā izceļas ar augstāko nefinanšu uzņēmumu noguldījumu īpatsvaru, kas varētu norādīt, no vienas puses, uz ne vienmēr efektīvu uzkrājumu izvietošanu, bet, no otras puses, uz līdzekļu koncentrēšanos uzņēmēju rokās uz nodarbināto zemākas darba samaksas rēķina. Sava nozīme noteikti ir arī mazāk attīstītam nebanku finanšu sektoram šajās valstīs, pieļauj eksperts.

Neraugoties uz visai straujo noguldījumu pieaugumu, Latvijas kredītiestāžu piesaistītie noguldījumi, atbilstoši mūsu tautsaimniecības lielumam, veido vien nelielu daļu kopējā eirozonas rādītājā. 2014. gada jūlijā tie bija 0,09% un arī iepriekšējos trīs gados atbilstoši Eiropas Centrālās bankas aprēķiniem atradās 0,08-0,10% līmenī no eirozonas banku piesaistīto noguldījumu kopapjoma. Līdzīgas Latvijai pēc piesaistīto noguldījumu apjoma ir Igaunija un Malta, nedaudz lielākas – Slovēnija, Kipra un Slovākija.

Ārējās vides riski turpmāk varētu mazināt uzņēmumu līdzekļu uzkrājumus bankās, savukārt mājsaimniecību noguldījumus bankās var palielināt vēlme veidot zināmu drošības uzkrājumu rezervi. Tādēļ Latvijā pašreizējā noguldījumu sektorālā struktūra un tendences varētu saglabāties - turpinoties pozitīvai tautsaimniecības izaugsmei, arī kopējais noguldījumu līmenis kāps, uzskata eksperts.

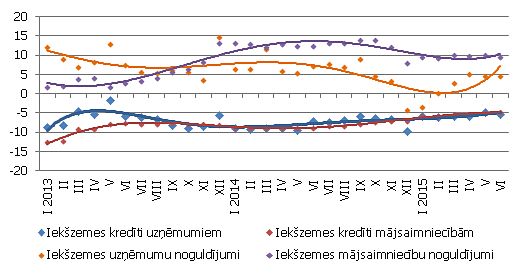

Lai gan par līdzekļu noguldīšanu jāmaksā vēl nav (kā tas jau reizumis vērojams starpbanku tirgū), rēķināties ar vērā ņemamiem procentu ienākumiem no noguldījumiem pagaidām nav pamata. Tā kā termiņnoguldījumu likmes ir tuvas nullei, uzkrājumi galvenokārt tiek veidoti formā, kas ir maksimāli likvīda un nodrošina gan norēķinu veikšanu, gan noguldījumu nominālās vērtības saglabāšanu. Tādējādi kopējo noguldījumu pieaugumu nosaka pieprasījuma noguldījumu kāpums, bet termiņnoguldījumi aizvien sarūk, skaidro LB eksperts.

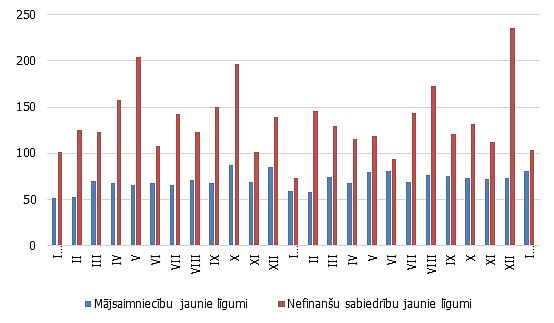

Runājot par noguldījumu piesaisti, jāpieskaras vēl vienam faktoram – eiro ieviešanas ietekmei. Īpaši izteikta tā bija Latvijā - pēdējos mēnešos pirms pārejas uz eiro, kad krasi pieauga gan uzņēmumu, gan mājsaimniecību noguldījumi bankās. Turklāt mājsaimniecību noguldījumi šo – augstāko – līmeni saglabāja arī pēc eiro ieviešanas, un arī uzņēmumu noguldījumi, lai gan pirmajos jaunās valūtas apgrozības mēnešos saruka, tomēr saglabājās par iepriekšējo augstākā līmenī.

Vienlaikus noguldījumi aizvien vairāk koncentrējas to likvīdākajā formā, kas saistīts kā ar neieinteresētību veikt ilgāka termiņa uzkrājumus par ārkārtīgi zemajām procentu likmēm, tā arī vēlēšanos nodrošināt ātri pieejamu finansējumu izdevumiem apstākļos, kad grūti pieejams finansējums banku kredīta veidā.

Savukārt kredītiestāžu skatījumā šāda noguldījumu struktūra gan nedaudz mazina banku likviditāti, tomēr zemās resursu cenas un samērā mazaktīvās kreditēšanas apstākļos tam nav izšķirošas nozīmes, lai bankas aktīvāk darbotos ilgāka termiņa noguldījumu piesaistē, norāda V. Purviņš.

#1/3

#2/3