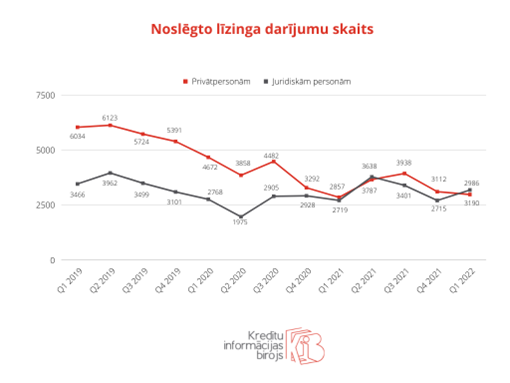

Strauji augot inflācijai un būtiski palielinoties Euribor likmēm, kopš pagājušā gada otrā ceturkšņa līdz gada beigām krities noslēgto līzinga līgumu skaits.

Izvērtējot Latvijas lielāko līzinga uzņēmumu datus, šī gada 2. ceturksnī, salīdzinot ar attiecīgo laika periodu pērn, noslēgto līzinga līgumu skaits ir par 8% mazāks, liecina AS “Kredītinformācijas Birojs” apkopotā informācija. Savukārt, turpinot augt vidējai vienam kredītam izsniegtai summai, kopējā izsniegtā summa saglabājusies teju nemainīga (+1%).

“Pēc 2020. gadā piedzīvotā krituma līzinga tirgus nākamos gadus uzrādīja atkopšanās tendences, audzējot darījumu skaitu pret attiecīgo laika periodu iepriekšējā gadā. Tomēr, sākot ar 2022. gada 2. ceturksni, darījumu skaits, salīdzinot ar gadu iepriekš, sācis samazināties. Vidējais darījumu skaita samazinājums katru ceturksni ir par aptuveni 200 darījumiem. Turpretī noslēgto darījumu summas regulāri pieaug, vienīgo reizi darījumu summām samazinoties 2022. gadā 2. ceturksnī,” informē AS “Kredītinformācijas Birojs” izpilddirektors Intars Miķelsons.

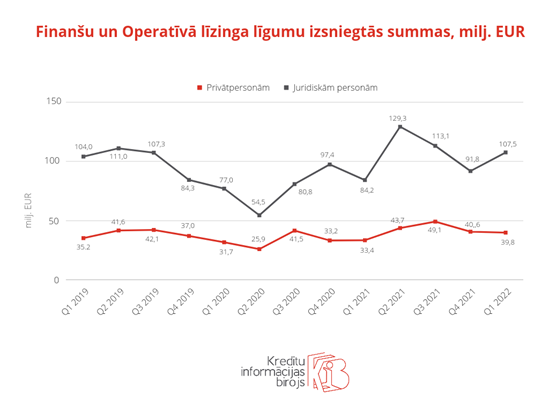

Salīdzinot pagājušā gada 2. ceturksni ar šī gada 2. ceturksni, slēgto finanšu līzinga darījumu skaits krities par 14%. Nedaudz samazinājusies arī kopējā finanšu līzingā izsniegtā summa. Operatīvo līzingu sarežģītā ekonomiskā situācija ietekmējusi mazāk, un šajā jomā tik būtiskas svārstības nav novērojamas. Kā norāda I. Miķelsons, operatīvā līzinga izmaiņas ir samērā nebūtiskas, jo uzņēmumu biznesa plānā, iespējams, jau iepriekš bija iekļauta automašīnu nomaiņa un tam paredzēti līdzekļi, tāpēc tirgus ietekmēts mazāk.

“Auto tirdzniecības nozarē kopš 2022. gada beigām ir jūtams noslēgto darījumu skaita samazinājums par aptuveni 30 līdz 40%. Lielākā problēma jaunu automašīnu iegādē ir tieši privātpersonām, kurām dēļ Euribor sadārdzinājuma mēneša hipotekārā kredīta maksājums ir palielinājies par 300 līdz 400 eiro, tādēļ tiek noteiktas prioritātes un jaunu automašīnu iegāde tiek atlikta vai arī banka atsaka līzinga darījumu. Ja iepriekšējos gados privātpersonām jaunas automašīnas iegādes finansējums bija aptuveni 30% no pašu kapitāla, bet 70% gadījumos tika izmantots līzings, tad šobrīd redzam, ka šis sadalījums ir mainījies jau uz 40% pašu kapitālu un 60% līzinga darījumiem. Jānorāda, ka jauno automašīnu pirkuma skaita samazinājums dēļ Euribor būtiski ietekmē arī iespējas iegādāties jaunus elektroauto, kas savukārt negatīvi ietekmē CO2 emisiju mērķu sasniegšanu,” skaidro Auto asociācijas prezidents Andris Kulbergs.

Neskatoties uz tirgus kritumu, palielinoties dzīves dārdzībai, turpinājušas augt arī vidējās darījumu summas. 2021. gada 2. ceturksni finanšu līzinga vidējā viena darījuma summa bija 14,7 tūkstoši eiro, bet 2022. gada 2. ceturksnī jau 16,5 tūkstoši eiro, veidojot pieaugumu par aptuveni 12%. Savukārt šī gada 2. ceturksni vidēji aizdevums bijis jau 19,1 tūkstotis eiro, kas ir pieaugums par aptuveni 16%, salīdzinot ar gadu iepriekš.

Operacionālā līzinga vidējās darījumu summu pieaugums ir praktiski apstājies. 2021. gada 2. ceturksnī vidējā darījumu summa bija 13,3 tūkstoši eiro, gadu vēlāk - 15,8 tūkstoši eiro, kas ir pieaugums par 18%. Savukārt šī gada 2. ceturksnī darījumi tiek slēgti par vidēji 16 tūkstošiem eiro, kas ir pieaugums tikai par 1%.

“Lielākā daļa līzinga līgumu klientu, kas aizdevumu ņēmušas bankās, ir ar pozitīvu kredītreitingu. Šobrīd kaut vienu dienu maksājumus kavē 3,7% banku līzinga klienti. Šajā rādītājā situācija ir stabila jau vairāku gadu garumā. Tomēr, ņemot vēra, ka joprojām augstās inflācijas dēļ, kas pārsniedz algu pieaugumu, turpina samazināties iedzīvotāju maksātspēja, var paaugstināties maksājumu kavētāju skaits,” brīdina I. Miķelsons.