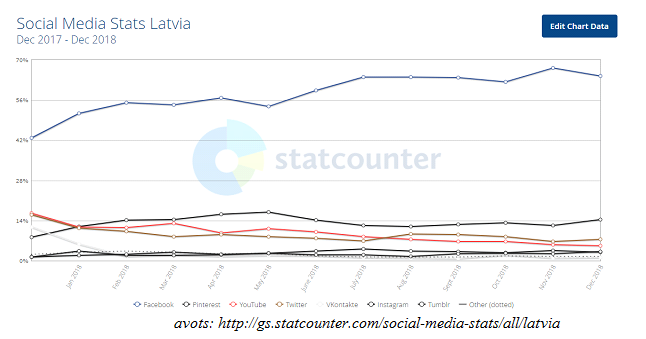

Šis pavasaris pasaules finanšu tirgum un daudziem interneta mīļotājiem savā ziņā būs vēsturisks, jo paredzēts, ka jau pavisam drīz notiks līdz šim lielākais sākotnējais akciju piedāvājums biržā, ko jebkad realizējusi kāda no interneta sektora kompānijām. Runa ir par Facebook akciju sākotnējo piedāvājumu fondu tirgū, kura ietvaros kompānija varētu piesaistīt apmēram piecus miljardus ASV dolāru, kas ir trīs reizes vairāk, nekā piesaistīja pasaules interneta gigants Google 2004. gadā, kad no akciju pārdošanas tika iegūti 1,67 miljardi dolāru.

Neraugoties uz skaļo rezonansi pastāv bažas, ka interneta giganta akciju cena tiek pārvērtēta, tādējādi sagraujot daudzās cerības uz ilgstošu un neapturamu kompānijas akcijas cenas augšupeju.

Pēc Rietumu bankas analītiķa Igora Zujeva teiktā, aplēses liecina, ka Facebook kapitalizācija akciju tirgū varētu sasniegt 100 miljardus dolāru, tādējādi kompānijas akcijas varētu būt vērtējamas kā dārgākas nekā daudziem citiem fondu tirgus gigantiem.

Kā stāsta I. Zujevs, kompānijai ienākot biržā, tās akciju novērtēšanā akcents tiek likts uz finanšu rādītājiem, galvenokārt prognozējamo nākotnes peļņu.

«Pirmajā acu uzmetienā Facebook šajā ziņā ir ļoti pievilcīga investīcija, īpaši, ja salīdzina ar citām interneta kompānijām. Kompānijas ieņēmumi un peļņa aug, bet lietotāju skaits pamazām tuvojas vienam miljardam. Tomēr galvenā intriga slēpjas apstāklī, vai kompānijas vadībai izdosies tikt galā ar izaicinājumiem un attaisnot cerības attiecībā uz kapitalizācijas novērtējumu,» norāda Rietumu bankas analītiķis.

Pēc I. Zujeva teiktā, citu interneta kompāniju akciju sākotnējā izvietošana biržā nebūt nerunā par labu Facebook. Piemēram, Ķīnas sociālais tīkls Renren kopš akciju sākotnējā piedāvājuma zaudējis 72% vērtības, savukārt interneta kompānijai Groupon tirgus vērtība ir kritusies par četrdesmit procentiem.

Pēc analītiķa domām, interneta segmentā vērojama kompāniju potenciāla pārvērtēšana, un, lai arī Facebook nevar vienādot ar citām nozares kompānijām, ir virkne faktoru, kas liek būt uzmanīgiem. Viens no tiem – neskatoties uz pozitīvo dinamiku pastāv bažas, ka līdzšinējo dinamisko izaugsmi uzņēmumam neizdosies noturēt.

Vēl viens faktors, kas liek bažīties ir prognozētā kompānijas kapitalizācija. Pēc I. Zujeva teiktā, pašreizējās aplēses par kapitalizāciju 100 miljardu dolāru apmērā nozīmē, ka kompānijas akcijas cenas attiecība pret peļņu uz akciju jeb P/E attiecība sasniedz 100, kas nozīmē: kompānija ir pārvērtēta. Turklāt viņš vērš uzmanību uz faktu, ka salīdzinoši nesen – 2010. gadā Facebook vērtība tika lēsta 14 miljardu dolāru, bet 2011.gadā – 50 miljardu dolāru vērtībā. «Jāpiezīmē, ka strauji augošām kompānijām «vēsturiski adekvāta» P/E attiecība ir 20 līdz 30. Moderno tehnoloģisko produktu līderiem Apple un Google šī attiecība attiecīgi ir 15,8 un 20,5,» norādīja I. Zujevs.

Pēdējos gados kompānijas finanšu rādītāji uzrādījuši ļoti vētrainu progresiju. Facebook bizness ir iekārojams, un tas varētu būt imūns pret krīzēm, tomēr jautājums ir par to, cik lielā mērā kompānijai var izdoties turpināt strauju peļņas pieaugumu. Pašreizējā diezgan uzkarsušajā akciju tirgū ir jāņem vērā arī fakts, ka gadījumā, ja izslavētās kompānijas akciju izvietošana biržā neizdosies tik labi kā cerēts, tas var kļūt par katalizatoru jaunai un iespaidīgai akciju tirgus korekcijai lejupejošā virzienā.

Visu rakstu lasiet šodien laikrakstā Dienas bizness.