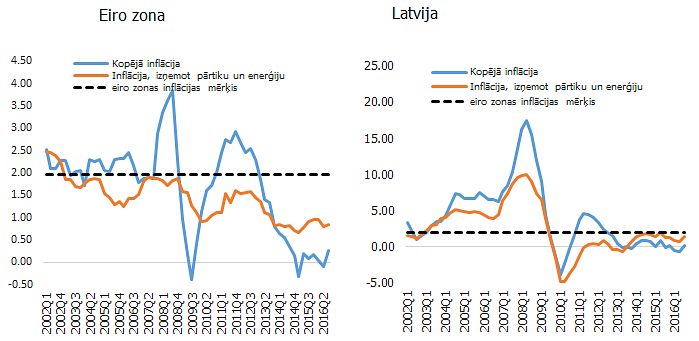

Ekonomikas izaugsmes temps Latvijā ir pietuvojies tā potenciālam – ap 3%, kas ir lēnāks nekā iepriekš.

Tomēr šķiet diezgan ticami, ka izaugsme varētu īslaicīgi pārsniegt savu potenciālu, attīstoties kreditēšanas un investīciju ciklam un turpinot uzsilt darba tirgum, jaunākajā Baltijas jūras reģiona apskatā norāda eksperti.

Lai veicinātu potenciālo izaugsmi un mazinātu iespējamos pārkaršanas riskus, ir nepieciešams kāpināt produktivitāti, tomēr politikas veidotāju rīcība ir lēna un neizlēmīga – to var redzēt arī Baltijas jūras indeksa neiepriecinošajā dinamikā.

Latvijas izaugsme ir palēninājusies, lielā mērā atbilstoši ekspertu pērnā gada prognozēm. Potenciālā izaugsme tiek lēsta ap 3%, kas ir mazāk nekā iepriekš. To, pirmkārt, izskaidro ģeopolitiskās izmaiņas un pastāvīgi lēnāka izaugsme Krievijā pēc atgūšanās no šī brīža recesijas. Otrkārt, produktivitātes pieaugums ir lēns un, samazinoties darbaspēka piedāvājumam, kļūst aizvien grūtāk noturēt agrāko ekonomikas izaugsmes tempu. Tādējādi bez produktivitāti veicinošām politikas izmaiņām izaugsme turpmāk būs lēnāka nekā atkopšanās gados no 2010. līdz 2013.gadam.

Tajā pašā laikā eksperti uzskata, ka faktiskais IKP nu jau ir pietuvojies potenciālajam līmenim (proti, tautsaimniecība darbojas tuvu tās potenciālam) vai pat nedaudz pārsniedzis to. Tas liecina par to, ka Latvija ieiet nākamajā biznesa cikla fāzē. Šķiet, ka aizvien iespējamāka (lai gan savā bāzes scenārijā to vēl neiekļaujam) ir varbūtība, ka 2016.-2017.gadā izaugsme īslaicīgi varētu pārsniegt 3%, sakrītot vairākiem faktoriem, kas to stimulēs. Pirmkārt, kreditēšanas un investīciju cikls, visticamāk, sāks uzņemt ātrumu. Jaudu noslodze ir augsta – apstrādes rūpniecībā tā nedaudz mazinājās 2015.gadā, tomēr joprojām kopumā ir 2004.–2007.gada vidējā līmenī, proti, aptuveni 72%.

Uzņēmēju noskaņojumam un ārējam pieprasījumam pamazām uzlabojoties, kā arī esošā plānošanas perioda ES fondu programmām, cerams, kļūstot pieejamām uzņēmumiem uz 2016.gada beigām, sagaidāma šobrīd vēl piesardzīgās investīciju izaugsmes paātrināšanās. Ņemot vērā agrāk pieredzēto svārstīgumu, investīciju izaugsme varētu uzlēkt arī augstāk par 7-10% gadā, ko šobrīd paredzam bāzes scenārijā. Parādsaistību apjoms ir samazināties līdz zemākajam līmenim kopš 2005.gada, kad par to ir pieejama statistika.

Kredītu attiecība pret depozītiem uzņēmumiem šobrīd ir 1,7 un mājsaimniecībām – 1 (2005.gadā attiecīgi 2,4 un 1,3). Uzņēmumu parādsaistību attiecība pret pašu kapitālu 2013.gadā nokritās līdz 2 no 2,9 2009.gadā (2006.gadā – 2,1) un, visdrīzāk, turpināja sarukt arī 2014.gadā. Pieprasījums pēc kredītiem un jaunā kreditēšana jau palielinās un nākamgad uzņēmumu kopējais kredītportfelis varētu atkal sākt pieaugt. Eiropas Centrālās bankas (ECB) vērienīgā naudas drukāšana turpinās spiest uz leju procentu likmes, kas tuvākajos gados joprojām būs ļoti zemas. Šķiet, ka eirozonā kreditēšanas cikls jau ir sasniedzis pagrieziena punktu (kredītportfelis ir atsācis augt), kas arī varētu veicināt pieprasījumu pēc aizdevumiem / investīcijām Latvijā.