2017. gads eirozonā nesis ļoti iepriecinošas vēsmas. Izaugsme visa gada garumā pozitīvi pārsteidza. Straujāka globālā izaugsme kāpināja pieprasījumu pēc Eiropas uzņēmumu saražotā, būtiski uzlabojās situācija darba tirgū, bezdarbs turpināja samazināties visa gada garumā.

Turklāt aizvien spēcīgāku izaugsmi redzam ne tikai pāris veiksmīgākajās eirozonas valstīs, bet situācija gada laikā būtiski uzlabojusies visā eirozonā.

Tomēr uz visu šo labo ziņu fona bažas rada inflācija. Tā vietā, lai tā sekotu līdzi ekonomikas izaugsmes tempiem, kā varētu gaidīt, tā turpina būt zema. Kādi tam iemesli un vai nesenais izaugsmes tempu kāpums ietver sevī pazīmes, ka drīzumā inflācija tomēr atsāks pieaugt?

Izaugsmi eirozonā sekmējusi atbalstošā monetārā politika, kas pēdējos trīs gadus aktīvi nodrošinājusi ilgāka termiņa un lētu finansējumu. Tāpat eiro zonai aizvien vairāk palīdzējusi arī ārējā vide un globālā ekonomika, kas pēc pāris zemas izaugsmes gadiem atsākusi strauji augt. Par to, ka situācija uzlabojusies, liecina dažādu aptauju dati. Tie rāda, ka uzņēmēju un patērētāju optimisms par eiro zonas ekonomikā notiekošo ir augstāks nekā pirmskrīzes gados.

Strauji kāpis arī nodarbināto iedzīvotāju daudzums, bezdarba līmenis samazinājies jau līdz 8.8% oktobrī (no 12.1% 2013. gada sākumā), nodarbinātības līmenis atgriezies 2008. gada sākuma līmenī. Dažādās eirozonas valstīs šī situācija, protams, atšķiras, tomēr visās bezdarba līmenis ir būtiski samazinājies. Šobrīd visaugstākais bezdarbs joprojām ir Grieķijā, kur augustā bez darba bija 20.8% no ekonomiski aktīvajiem iedzīvotājiem, zemākais – Vācijā, kas ir eiro zonas lielākā ekonomika bezdarba līmenis ir vēsturiski zemākajā līmenī - 3.6%.

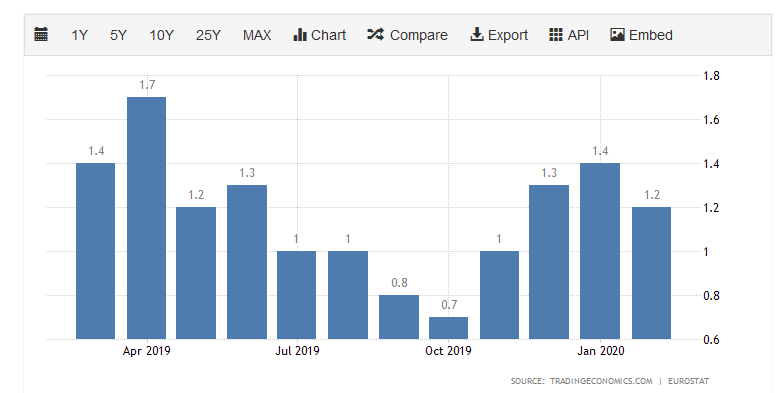

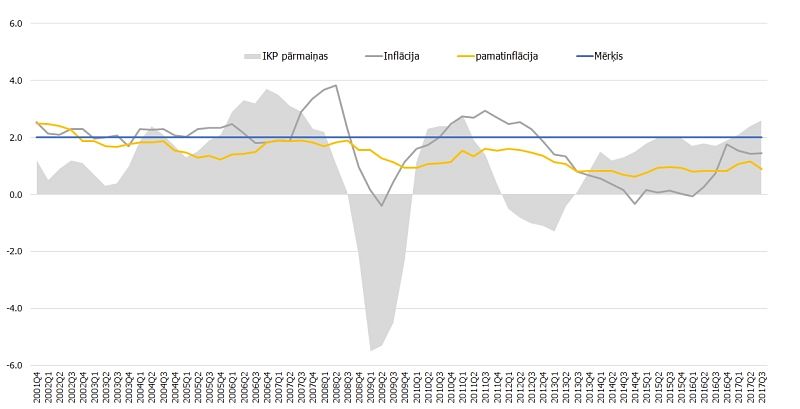

Tomēr mulsinošs ir fakts, ka par spīti straujajai izaugsmei, tik un tā darba vietas tiek aktīvi radītas, bezdarbnieku skaits aizvien samazinās, eiro zonas algu kāpums turpina būt lēns. Un lēns algu kāpums, savukārt, nozīmē lēnu cenu pieaugumu. Lai arī eiro zonas izaugsme pozitīva jau ir četrus gadu pēc kārtas, inflācijas līmenis joprojām ir zem Eiropas Centrālās bankas (ECB) mērķa līmeņa (tuvu, bet zem 2%). Šī gada vidū inflācija gan sasniedza 2%, tomēr to noteica svārstīgo enerģijas cenu ietekme. Savukārt bez enerģijas (un arī pārtikas cenu svārstīgās ietekmes) aprēķinātā pamatinflācija norāda uz joprojām vājo fundamentālo spiedienu uz cenu kāpumu.

Daudz tiek diskutēts par iemesliem, kāpēc, neskatoties uz nepārtraukti prognozēto inflācijas kāpumu, tā spītīgi joprojām neatgriežas mērķa līmenī.

No vienas puses, ir iespējams, ka teorētiskā sasaiste, kā rezultātā inflācija tiek prognozēta augstāka, ir mainījusies, un straujāka izaugsme caur kritumu bezdarba līmenī vairs neietekmē inflācijas rādītājus. No otras puses, iespējams, ka par spīti straujajam nodarbināto skaita kāpumam un bezdarba līmeņa kritumam, joprojām ir pietiekami daudz cilvēku, kas meklē darbu vai papildus darba iespējas. Tas savukārt nespiež uzņēmumiem celt algas, kas caur pieprasījuma kāpumu atkal dzītu augšā inflāciju.

Šobrīd inflācijas dinamiku pārsvarā ietekmē ārējie faktori, īpaši pasaules naftas cenu svārstības. Tomēr šī ietekme ir nenoturīga. Pamatinflācija jeb inflācija, kas neietver svārstīgās globālo cenu ietekmes, joprojām – jau kopš krīzes laika – turpina svārstīties ap 1%. Tas savukārt liecina, ka iedzīvotāju labklājība, tajā skaitā algu kāpums, līdz šim nav bijis pietiekami straujš, lai radītu noturīgu spiedienu cenu kāpumam.

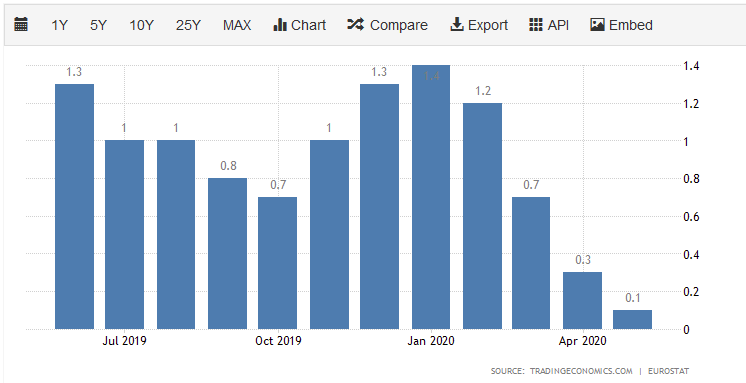

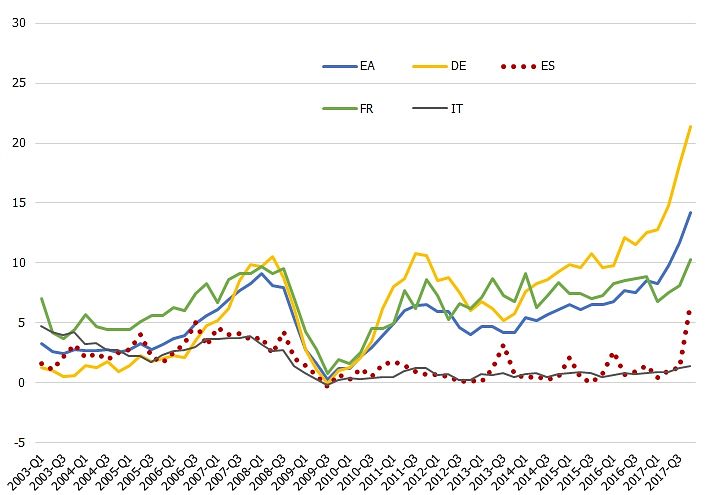

Lai arī algu statistikā būtisks kāpums lielākajā daļā eiro zonas valstu, ieskaitot Vāciju, vēl nav manāms, dažas pazīmes liecina, ka darba devējiem drīzumā būs nepieciešams kāpināt algas. Tas būs nepieciešams, lai spētu piesaistīt jaunus darbiniekus un noturētu jau esošos. Uzņēmumu apsekojumu dati norāda, ka 2017. gada otrajā pusē strauji pieauga uzņēmumu skaits, kas kā savu darbību kavējošo faktoru min darba spēka trūkumu. Šī tendence īpaši redzama Vācijā, tomēr arī Spānijā, kur joprojām ir salīdzinoši augsts bezdarba līmenis, šis rādītājs ir sācis pieaugt.

Par gaidāmo algu kāpumu Vācijā liecina arī arodbiedrību iesniegtās prasības jaunajam algu periodam, kas sāksies 2018. gada janvārī. Vācijas lielākā arodbiedrība, kas pārstāv metāla un elektroindustrijā strādājošos, jau iesniegusi pieprasījumu par 6% [2] algu kāpumu nākamajam gadam (salīdzinājumam – 2017. gadā prasība bija 5% apmērā). Arī Spānijā valdība, piekrītot arodbiedrību prasībai, jau 2017. gadā sākusi kāpināt minimālo algu par 8% un apstiprinājusi turpmāku pieaugumu par 4% 2018. gadā un 6% 2019. un 10% 2020. gadā. Visticamāk, arodbiedrību rosīšanās Vācijā un Spānijā varētu iedrošināt arī arodbiedrības citās lielajās eiro zonas valstīs, kur darba atalgojuma noteikšanā tām joprojām ir būtiska ietekme.

Svarīgi piebilst, ka Vācijas algu kāpumu līdz šim bija mazinājusi imigrācijas ietekme uz darba tirgu[3] . Tā kā Vācija bija viena no valstīm, kas neseno krīzi pārdzīvoja salīdzinoši labi, ir palielinājusies imigrācija no citām Eiropas, īpaši Austrumeiropas valstīm, kas savukārt kāpināja pieejamā darbaspēka daudzumu. Tomēr saistībā ar ekonomiskās situācijas uzlabošanos Austrumeiropā, šobrīd šīs imigrācijas plūsmas ir mazinājušās un, spriežot pēc uzņēmumu daudzuma. Tas norāda uz darbaspēka trūkumu, jo arī spiediens uz darba devējiem ir būtiski pieaudzis. Tas varētu liecināt, ka drīzumā Vācijā vērosim būtiskāku algu kāpumu.

Lai arī eirozonas inflācija tāpat kā algas vēl neuzrāda noturīgu kāpumu, dažas pazīmes liecina, ka šī situācija varētu drīz mainīties. Lielā daļā eirozonas valstu, īpaši Vācijā, jau gaidāms, ka algu kāpumu radīs aizvien pieaugošais darbaspēka trūkums, tādējādi arī veidosies spiediens uz inflāciju. Protams, ka eiro zonas valstīs, kur izaugsmes tempi ir mazāki un situācija darba tirgū nav tik labvēlīga, piemēram, Itālijā, šis spiediens algu kāpumam varētu būt mērenāks un nākt vēlāk. Tas savukārt nozīmē, ka kopumā eiro zonā šī izaugsme būs mērena un nostiprināsies ilgākā laika posmā.

#1/2

1. attēls. Iekšzemes kopprodukta (IKP) izaugsme un inflācija eiro zonā, %

#2/2

2. attēls. Ražošanu traucējošais faktors rūpniecībā, darbaspēka trūkums, aptauju dati