Inflācija eirozonā augustā ir pakāpusies līdz augstākajai atzīmei teju 10 gados, liecina Eurostat apkopotā informācija.

Vēl mēnesi iepriekš monetārā reģiona gada inflācija atradās pie 2,2% atzīmes. Savukārt nemaz ne tika sen - pagājušā gada beigu daļā – monetārais reģions atradās cenu sarukuma stadijā.

Kopumā inflācija eirozonā vasaras pēdējā mēnesī izrādījās augusi straujāk nekā analītiķu vidēji pirms tam prognozētie 2,7%. Lielais jautājums, protams, ir – cik noturīgs būs šāds patēriņa cenu spiediens. Pēdējā laikā ietekmīgākās centrālās bankas pielikušas daudz pūles skaidrojot, ka inflācijas lēciens būs pārejoša parādība. Tam sliekušies piekrist arī lielākā daļa ekonomisti. Tomēr, inflācijai esot augstākai, šajos pieņēmumos var parādīties robi (tā ir arī munīcija tiem, kas tam gluži nepiekrīt).

Centrālajām bankām priekšā ir visai grūts uzdevums – uz arvien augstākas inflācijas fona būs grūtāk atainot bezprecedenta stimulēšanu, kas ietver gan rekordzemas likmes, gan faktiski bezizmēra aktīvu uzpirkšanu. Jau visai daudz tiek spriests par to, ka lētas naudas ēra pie zemes nospiedusi drošo ieguldījumu ienesīgumu un piespiedusi cilvēkus uzņemties arvien lielāku risku. Jau kādu laiku situācija dažādos aktīvu tirgos tādējādi tiek raksturota kā visai “burbuļaina”.

Pārāk lēna stimulu mazināšana var pūst burbuli, kas tā plīšanu daudz sāpīgāku, ar neprognozējamām sekām padara nākotnē. No otras puses – riskanta izskatās arī ekonomiku noņemšana no stimulu adatas. Faktiski - mazini stimulus pārāk strauji un risks ir, ka tiek nokauta ekonomikas atveseļošanās un finanšu tirgus, visiem metoties mazināt riskus, skar izpārdošana. Tāpat kāda strauja likmju palielināšanās var nest līdzi grūtības ar parādu atdošanu.

Piemēram, Eiropā, ja tiek paaugstinātas procentlikmes, valdību parādi pie pēcpandēmijas deficītiem var izskatīties visai visai slikti.

Eiropas lielākajā tautsaimniecībā – Vācijā – gada inflācija augustā uzrausies līdz 3,4% atzīmei, kas ir visvairāk 13 gados. Pastāv pieņēmums, ka vāciešiem augsta inflācija tradicionāli ļoti, ļoti nepatīk. Ņemot vērā šīs valsts svaru, var augt spiediens piegriezt skābekli tiem procesiem, kas baro patēriņa cenu pieaugumu.

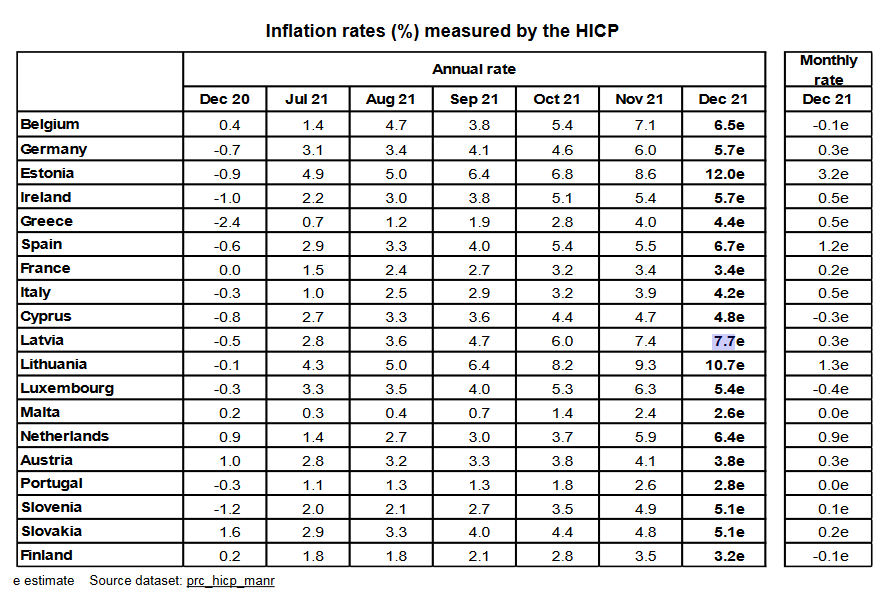

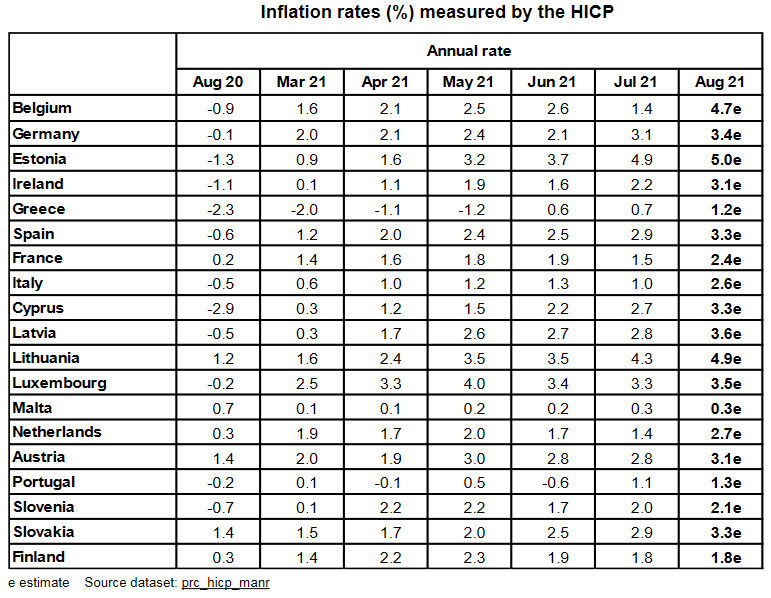

Jāpiebilst, ka strauji – par 15,4% - augustā gada skatījumā eirozonā augušas enerģijas cenas. Tikmēr pamatinflācija, kas izslēdz svārstīgo pārtikas un enerģijas cenu ietekmi, atradusies pie 1,6% atzīmes, kas varbūt arī nav tik daudz. 5% atzīmi inflācija sasniegusi Igaunijā un turpat šajā ziņā ir arī Lietuva. Kaimiņvalstis mums rāda piemēru. Latvijā inflācija atradusies pie 3,6% atzīmes, lai šajā ziņā, ja nenotiks brīnumi, drīzāk varam tuvoties tiem pašiem 5%. Inflācija augsta ir arī, piemēram, Beļģijā, kur augustā tā atradusies pie 4,7% atzīmes.

Jau rakstīts, ka gandrīz visu laiku kopš iepriekšējās globālās finanšu krīzes ietekmīgākās pasaules centrālās bankas drīzāk karojušas ar deflāciju. Tas arī nozīmē, ka pat nedaudz paaugstināta inflācija kā tāda varētu daudziem būt aizmirsusies. Konstanti neesoša inflācija arī nozīmējusi, ka centrālās bankas var gan īstenot savas gigantiskās kvantitatīvas mīkstināšanās, gan uzturēt zemas procentlikmes. Ja pieņēmumi par inflāciju mainās, tas var nozīmēt vesela ierastā režīma beigas. Tas faktiski mainītu visu ekonomisko un finanšu pasaules fonu, kas savukārt var būt viens no pašiem nozīmīgākajiem procesiem visas šīs desmitgades laikā – piemēram, atkal būs jāsāk atcerēties vai no jauna iemācīties, kas vispār ir augošas procentlikmes un, iespējams (bet, cerams, nē), dzīve cenu nestabilitātes apstākļos.

Jāņem vērā, ka uzaugusi vesela paaudze ar patērētājiem, uzņēmējiem, tirgus speciālistiem un ieguldītājiem, kas saradusi ar centrālo banku stimuliem, triljonu drukāšanu, rekordzemām likmēm, neesošu inflāciju un gandrīz nepārtrauktu akciju tirgus cenu augšupeju. Savukārt nu var nākt laiks, kad inflācija arvien pārsteidz tādā ziņā, ka tā ir lielāka par dažādu, piemēram, analītiķu gaidām.