Strauji augušie valdību parādi un grūtības ekonomiskās izaugsmes palielināšanā mazina aizsardzību pret jaunām krīzēm

Pēdējā laikā publicētā statistika par Rietumeiropas valstu ekonomisko izaugsmi, lai arī norāda uz to, ka tempi palielinās, tomēr paši skaitļi šķiet samērā brīdinoši. Sevišķi tad, ja ņemam vērā faktu, ka drīz būs pagājuši vairāk nekā septiņi gadi, kad plīsa finanšu sektora uzkurinātais kreditēšanas burbulis. Par to, ka situācija var attīstīties pēc visai negatīva scenārija, liecina gan daudzu valstu pēdējos gados pieaugušais valdības parāds, gan ekonomiskās izaugsmes samazināšanās pārejas ekonomikas valstīs. Pēdējais jau ticis minēts kā šķērslis Vācijas tautsaimniecības izaugsmes pieaugumam, kurai izaugsmes tempus neizdodas būtiski palielināt par spīti apjomīgajām Eiropas Centrālās bankas (ECB) ekonomikas stimulēšanas programmām un kreditēšanas pieaugumam eirozonā.

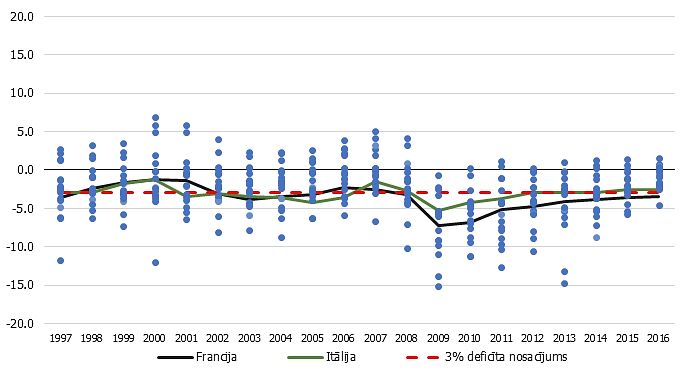

Tomēr krietni vien bēdīgāka situācija ir divās citās Eiropas monetārās savienības lielvalstīs – Francijā un Itālijā. Tur gan Iekšzemes kopprodukta (IKP) rādītājiem pēdējā laikā ir bijusi pozitīva dinamika, taču paši pieauguma skaitļi ir visai niecīgi. Piemēram, Francijas IKP pērn pieaudzis par 1,1%, salīdzinājumā ar 0,2 vērto izaugsmi 2014. gadā. Savukārt Itālijai skaitļi ir vēl pieticīgāki, piemēram, gada trešajā ceturksnī sasniedzot vien 0,8% vērtu gada pieaugumu, kas, protams, izceļas uz iepriekšējo gadu mīnusu fona. Jautājums – vai sniegums ir pietiekošs, ja raugāmies uz pēdējos gados strauji augušo Francijas un Itālijas parādu, ekonomiskās konjunktūras izmaiņām un norisēm pasaules finanšu tirgos?

ASV Federālo rezervju sistēmas un ECB iepriekšējās monetārās politikas rezultātā strauji kritās Eiropas valstu parāda vērtspapīru ienesīgums, uzlabojot dažādu ekonomiskajās problēmās nonākušo valstu finansiālo situāciju. Tas ļāva lētāk pārfinansēt iepriekšējās saistības, taču vienlaikus palielināja daudzu valstu parādu kalnu. Piemēram, Itālijas valdības parāds pret IKP pieaudzis no 106,1% 2008. gadā līdz 134,6% pērn trešajā ceturksnī, sasniedzot otru augstāko ES rādītāju aiz Grieķijas. Savukārt Francijas valdības parāds uzrāda vēlmi neatlaidīgi tuvoties 100% atzīmei salīdzinājumā ar 68,2% 2008. gadā.

Ir skaidrs, ka parādu pieaugums, kas nav nesis ekonomisko atveseļošanos, var būt visai bīstams, ja pašreizējais investoru pesimisms pasaules fondu tirgos pārvērtīsies ilglaicīgā vērtspapīru izpārdošanā. Patlaban parāda vērtspapīru ienesīgums ir zems, bet cenas – augstas un, iespējams, var runāt par burbuļa veidošanos. Ja šis burbulis plīsīs, tad situācija Rietumeiropā draud attīstīties pēc pagājušās desmitgades beigu scenārija. Turklāt problēmu novēršana būs daudz grūtāka, jo tā vietā, lai pēckrīzes periodā nostiprinātu ekonomikas konkurētspēju, atsevišķas valstis izrāda vēlmi dzīvot pēc iepriekšējās desmitgades standartiem, tādējādi tikai palielinot grūtības radīt sabalansētu ekonomiku nākotnē.