Eiropas Centrālās bankas (ECB) padome 26. oktobra sanāksmē galvenās procentu likme saglabāja nemainīgas un paziņoja par izmaiņām aktīvu iegādes programmā (AIP). Lēmums par AIP apjomu samazināšanu no 1. janvāra atbilda tirgus dalībnieku gaidām, atgādina Latvijas Bankas eksperti.

Aktīvu iegādes programmas (AIP) ietvaros veiktās iegādes ar pašreizējo apjomu 60 mljrd. eiro mēnesī turpināsies līdz 2017. gada decembra beigām. No 2018. gada janvāra paredzēts turpināt neto aktīvu iegādes ar apjomu 30 mljrd. eiro mēnesī līdz 2018. septembra beigām vai, ja nepieciešams, ilgāk, bet jebkurā gadījumā līdz brīdim, kad padome būs pārliecinājusies, ka vērojama noturīga inflācijas līmeņa korekcija atbilstoši tās inflācijas mērķim. Ja perspektīva kļūs mazāk labvēlīga vai finansēšanas nosacījumi nebūs atbilstoši turpmākai virzībai uz noturīgu inflācijas līmeņa korekciju, padome ir gatava palielināt programmas apjomu un/vai ilgumu.

Tāpat Eirosistēma atkārtoti investēs AIP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus ilgāku laiku pēc neto aktīvu iegāžu pārtraukšanas un jebkurā gadījumā tik ilgi, kamēr tas būs nepieciešams. Tas veicinās gan labvēlīgus likviditātes apstākļus, gan atbilstošu monetārās politikas nostāju.

ECB padomes skatījumā ekonomiskā aktivitāte eiro zonā vērtējama pozitīvi. M. Dragi ievadrunā norādīja, ka jaunākā informācija apstiprina pamatā nemainīgu eirozonas tautsaimniecības izaugsmes un inflācijas vidēja termiņa perspektīvu, kas arī ir par pamatu AIP apjomu izmaiņām. Eiro zonas ekonomika otrajā ceturksnī ir palielinājusies par 0.7% pret pirmo ceturksni, pēc tam, kad izaugsme pirmajā ceturksnī bija 0.6%. Apsekojumu rezultāti liecina, ka 2. pusgadā ekonomikā aktivitāte pastiprinās. Tāpat, nodarbinātības rādītāju uzlabojumi veicina mājsaimniecību ieņēmumus, līdz ar to arī patēriņš palielinās, kā arī labvēlīgie aizņemšanās nosacījumi un uzņēmumu rentabilitāte veicina investīciju pieaugumu ekonomikā. Inflācija patlaban ir 1.5% un nākamajam gadam tiek prognozēta 1.2% līmenī, pēc kura atkal inflācija palielināsies un konverģēs uz ECB mērķi tuvu, bet zem 2%.

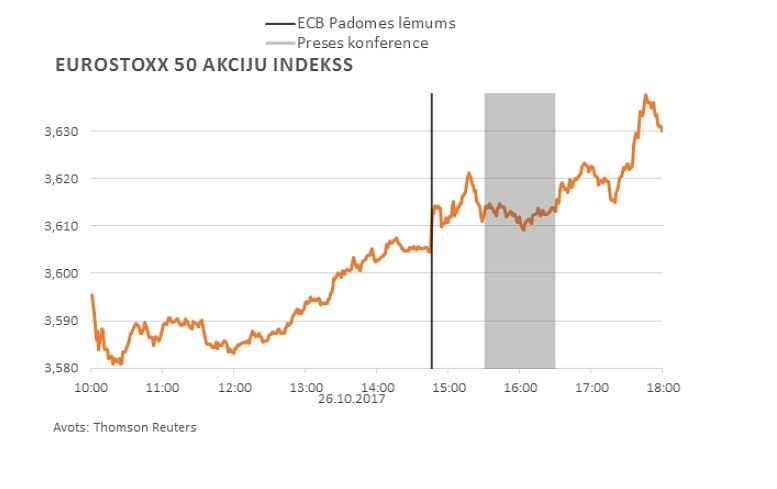

Tirgus reakcija uz padomes lēmumu bija mērena, lielākās izmaiņas notika valūtas un obligāciju tirgos, ietekme uz akciju tirgu bija ierobežota pēc lēmuma paziņošanas un konferences laikā, tomēr vēlāk vakarā Euro Stoxx 50 tirgus indekss pieauga.

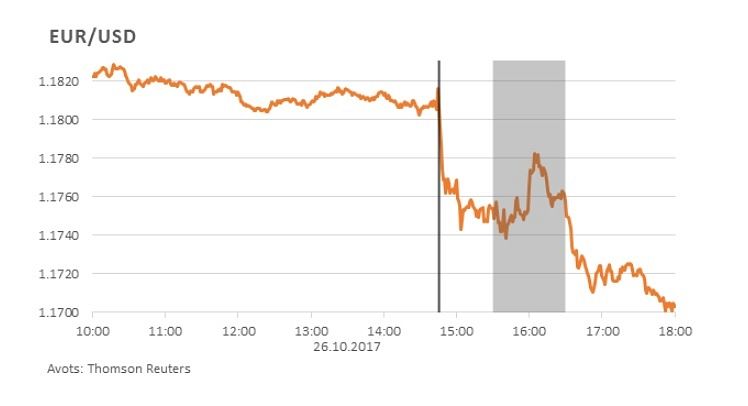

Kopš gada sākuma eiro kurss pret ASV dolāru līdz 26. oktobra ECB padomes sēdei bija nostiprinājies par aptuveni 13%, īsi pirms lēmuma valūtas kursa izmaiņas bija minimālas, eiro samazinājās par 0.1%, tomēr pēc lēmuma paziņošanas eiro kurss pret ASV dolāru sāka vājināties, sākumā par 0.5%, tad ECB konferences laikā nedaudz atguvās un vēlāk turpināja pavājināties, ap 18:00 pēc Latvijas laika kurss bija 1.1700 eiro par ASV dolāru, kas ir tuvu 1 procenta kritumam.

Eiro kritums tiek saistīts ar jau iepriekš atvērto garo pozīciju slēgšanu līdz ar atšķirīgo stimulu samazināšanas ātrumu starp ASV Federālo rezervju sistēmu un Eiropas Centrālo banku. M. Dragi preses konferencē norādīja uz joprojām paziņojumā iekļauto nenoteikto AIP darbības laiku un atkārtotu investēšanu vēl ilgāku laiku pēc aktīvu iegāžu pārtraukšanas.

Akciju tirgus ECB padomes lēmumu uztvēra mēreni pozitīvi un turpināja jau dienas pirmajā pusē uzsākto kāpumu. Savukārt obligāciju tirgos lielākie ieguvēji bija perifērās valstis, kuru obligāciju ienesīgumi samazinājās visstraujāk, apstiprinot tirgus dalībnieku prognozes par AIP pagarināšanu līdz septembrim un, ja nepieciešams, arī ilgāk. Piemēram, Euro Stoxx Banku akciju indeksa reakcija ir bijusi vāja, nelielam samazinājumam sekoja kāpums, savukārt dienas beigās banku akciju indekss atgriezās pirms ECB lēmuma līmeņos.

Grafiki ar tirgus reakciju - galerijā augstāk!

#1/7

#2/7

#3/7

#4/7

#5/7

#6/7