Kā var nesolīt?! Šādu teju vai eksistenciālas dabas jautājumu reiz uzdeva Einars Repše, vēl būdams gan premjers, gan tābrīža Latvijas vadošās politiskās organizācijas Jaunais laiks līderis. Šobrīd Repše nav vairs ne līderis, ne premjers, bet viņa sentences dzīvo un pat uzvar. Proti...

Jau bēdīgi slavenās krīzes gados valdība, kuru vadīja Valdis Dombrovskis, bet finanšu ministrs bija Andris Vilks, paziņoja, ka patēriņa nodokļi ir jāceļ, bet darbaspēka nodokļi – jāsamazina. Kā zināms, šo apņemšanos toreizējā valdība realizēja par 50%. Tas ir: pievienotās vērtības nodokli (PVN) pacēla, bet iedzīvotāja ienākumu nodokli (IIN) nesamazināja. Ievērojami nesenākā pagātnē nu jau pašreizējās valdības (premjers un finanšu ministra amatos gan tie paši, kuri iepriekš) ministri izziņoja vairāku gadu darbības plānu, kurā bija parādīts, kā pakāpeniski beidzot tiks samazināts IIN, tostarp paredzot, ka 2014. gadā šā nodokļa likme kļūs mazāka par diviem procentpunktiem. Taisnības labad gan vēl jāpiebilst, ka pērnā gada vidū par vienu procentpunktu no 22% līdz 21% tika samazināts PVN, un tas tika darīts faktiski viena mērķa vārdā – panākt, lai Latvija beidzot izpilda visus Māstrihtas kritērijus, arī to, kurā ir atrunātas pieļaujamās inflācijas robežas, un 2014. gadā mēs iesoļotu eirozonā.

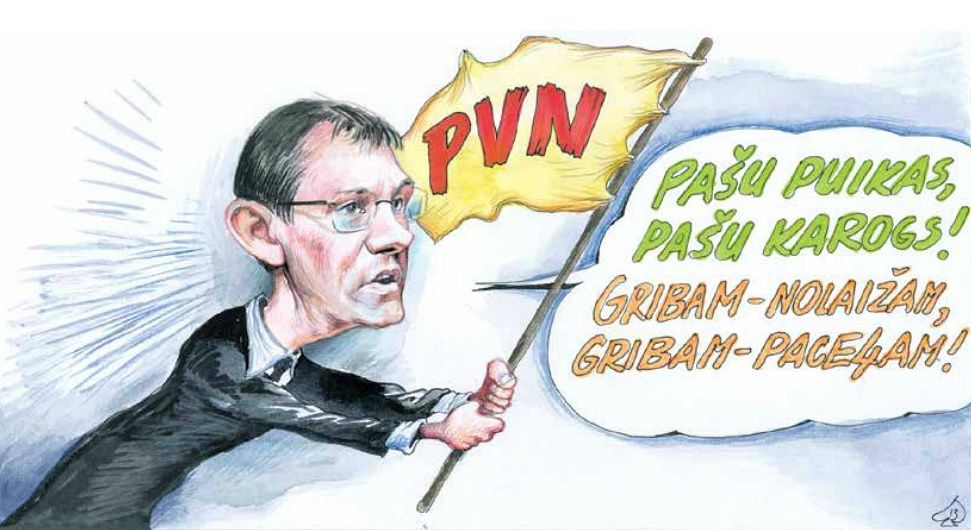

Faktiski pagājušās nedēļas laikā situācija ir mainījusies – Eiropas Komisijas sagatavotais konverģences ziņojums attiecībā uz iespēju Latvijā ieviest eiro ir pozitīvs, un tas nozīmē, ka mūsu valsts pievienošanās eirozonai 2014. gadā faktiski ir tehniskas dabas jautājums. Šajā kontekstā jāņem vērā vēl kāds būtisks aspekts – Māstrihtas kritērijus cenšas ievērot tās valstis, kas vēlas iekļūt eirozonā, bet tām, kuras tur jau atrodas, šie kritēriji ir stipri vien vienaldzīgi. Tādējādi vienaldzīgi ir kļuvuši arī mūsu politiķu solījumi vietējiem uzņēmējiem un sabiedrībai kopumā par IIN likmes samazināšanu nākamgad, un tagad valdības pārstāvji atļaujas paziņot – ja vēlaties, lai būtu mazāks IIN, būs jāceļ PVN. Vienkārši sakot, tiek ignorēts princips, ka Māstrihtas kritērijiem jēga ir tad, ja valsts tos spēj ievērot ilgtermiņā, nevis nepilnu gadu «ķeksīša» pēc.

Pirmkārt, būtu jāatgādina, ka pirmskrīzes gados tika sākta PVN palielināšana, tā likme bija 18%, un tādējādi 21% likmi jau var uzskatīt par šā nodokļa būtisku kāpumu. Otrkārt, realizējot šādu modeli, droši varam sagaidīt, ka preču un pakalpojumu cenas nākamgad piedzīvos būtisku kāpumu. Treškārt, investori ar drošu sirdi atkal varēs teikt, ka uzņēmējdarbības vide Latvijā ir neprognozējama, jo nodokļu likmes tiek noteiktas, neņemot vērā iepriekš paustos solījumus.

Un vēl... Viena no valdības ministrēm ir pārmetusi pensionāriem, ka viņu prasība pēc 250 latu lielas pensijas esot šantāža. Var jau būt, bet interesanti būtu zināt, kāds juridisks termins būtu piemērojams situācijai, kad valdības ministrs skaidri pasaka – ja jūs uzstāsiet uz mazāku IIN, mēs jums «iegriezīsim» TĀDU PVN...