Latvijas Tirgotāju asociācija (LTA) aicina pārskatīt viedokli par iedzīvotāju ienākuma nodokļa(IIN) starpības nomaksas atcelšanu ārvalstīs strādājošiem Latvijas rezidentiem, vienlaikus samazinot ienākumu nodokļa slogu visiem strādājošajiem.

«Uzskatām, ka visiem Latvijas rezidentiem solidāri jāatbalsta Latvijas valsts uzturēšana, tai skaitā atbildība par valdības uzņemtām parādsaistībām, tāpēc ārvalstīs ienākumus gūstošie nav atbrīvojami no nodokļu samaksas Latvijas budžetam, bet gan vienmērīgi jāsamazina ienākumu nodokļa slogs visiem strādājošiem,» skaidro LTA prezidents Henriks Danusēvičs.

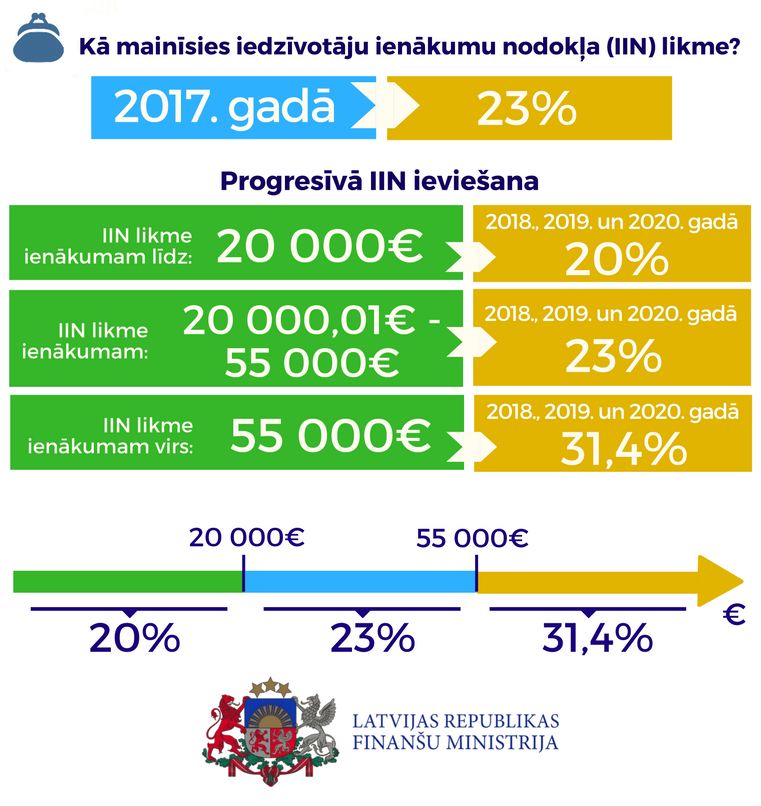

Šobrīd ienākuma nodokli maksā aptuveni 10 procentu ārvalstīs strādājošie, iemaksājot papildus nodokli (starpību starp Latvijas un darba valsts nodokli) valsts budžetā vidēji 16 procentu apmērā no ieņēmumiem, kas sastāda aptuveni 5 miljonus gadā. Latvijā strādājošie 2010.gadā iemaksāja budžetā aptuveni 72 miljonus latu.

Tātad samazinot visiem iedzīvotāju ienākuma nodokli par 5 procentiem līdz 20 procentu likmei, katrs Latvijā strādājošais saņemtu papildus vidēji 240 latus gadā, savukārt ārvalstīs strādājošo Latvijā maksājamais nodoklis samazinātos par trešdaļu, skaidro LTA. Savukārt valsts budžets saņems no Latvijā strādājošiem par 15 miljoniem mazāk – 62 miljonus latus, taču, vismaz 50 procentiem ārvalstīs strādājošiem maksājot nodokļus, budžets papildus saņems 34 miljonus latu. Tātad kopumā budžeta ieņēmumi pieaugs. Pie tam ārvalstīs strādājošie pozitīvi vērtē nodokļu maksāšanu Latvijai, uzskata LTA prezidents. Tā, piemēram, Beļģijā 55 procenti strādājošo maksātu nodokļus, kas ir 6 reizes vairāk kā šobrīd reāli maksā. Viņaprāt, ņemot vērā, ka vidējais atalgojums ārvalstīs 2,5 reizes pārsniedz Latvijā esošo, jāsaglabā līdzšinējā solidaritāte ar Latvijā strādājošiem.